Canada - FR

Canada - FR U.S. - EN

U.S. - ENLes marchés boursiers mondiaux demeurent marqués par une volatilité soutenue. Si certains segments du marché intègrent déjà les répercussions anticipées des tarifs et des changements dans les flux commerciaux, l’incertitude persiste dans un contexte de calendriers mouvants, de politiques en évolution et de négociations internationales toujours en cours. Au 30 avril, les rendements totaux depuis le début de l’année s’établissaient à -8,7 % pour le S&P 500 (en dollars canadiens) et à -4,3 % pour l’indice MSCI Tous les pays du monde. En revanche, le S&P/TSX enregistrait un gain de 1,4 %, l’indice MSCI EAEO progressait de 7,3 % et l’indice MSCI Marchés émergents de 0,2 %.

Dans cet environnement, le secteur canadien de l’énergie continue d’occuper une place stratégique, compte tenu de sa forte corrélation aux décisions de politique économique mondiale. Historiquement influencé par les arbitrages géopolitiques, les contraintes d’offre et les ajustements réglementaires — des sanctions internationales aux quotas de production de l’OPEP —, ce secteur reste l’un des plus dynamiques et volatils du marché. Ce contexte a profondément redéfini son profil au cours des dernières années et nous avons pris des mesures ciblées pour en atténuer les risques tout en créant de la valeur durable pour les portefeuilles de nos clients.

Sanctions! Conflits! OPEP! Trump! Les marchés de l’énergie sont volatils. Alors, comment générons-nous de la performance sur le long terme ?

Selon les manchettes du jour, les prix du pétrole ont été soumis à de fortes fluctuations à la hausse comme à la baisse au cours des cinq dernières années. Entre les sanctions américaines visant des producteurs majeurs comme la Russie, la menace de tarifs douaniers, les décisions de l’OPEP et les tensions géopolitiques, le marché pétrolier a été confronté à une série d’incertitudes, entraînant une volatilité marquée tant sur les prix du baril que sur les valorisations boursières des entreprises du secteur.

Si ces risques sont significatifs et doivent être évalués avec rigueur, notre philosophie d’investissement repose avant tout sur une compréhension approfondie des facteurs fondamentaux du marché de l’énergie. Nous appliquons un processus de recherche rigoureux et ascendant (bottom-up), visant à exposer le portefeuille à des sociétés de qualité, bien diversifiées, offertes à des valorisations raisonnables et capables de traverser les épisodes de volatilité à court terme tout en générant un revenu stable et une croissance durable à long terme. Plusieurs des entreprises actuellement détenues en portefeuille répondent à ces critères, notamment Suncor Energy, Cenovus Energy, Peyto Exploration et Tourmaline Oil.

Des creux de la pandémie aux sommets en temps de guerre, jusqu’à aujourd’hui

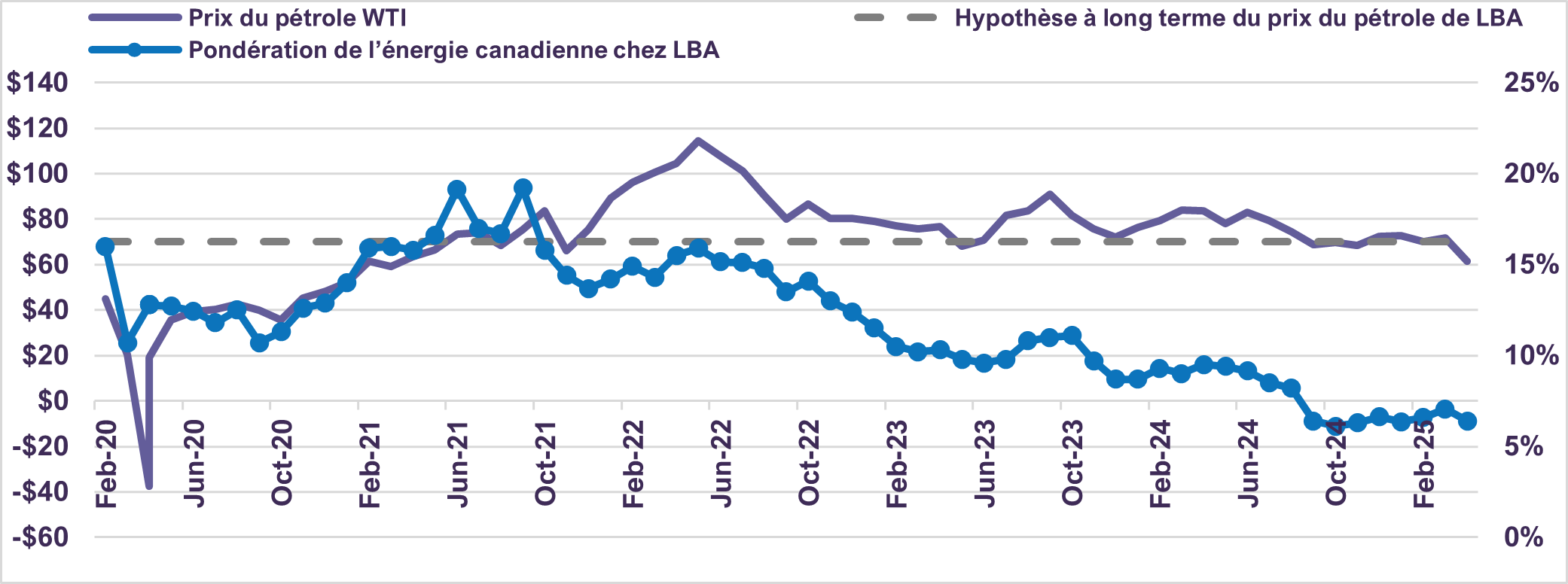

En 2020, au début de la pandémie de COVID-19, les prix du pétrole se sont effondrés en raison de l’effondrement de la demande provoqué par l’immobilisation de l’activité économique (graphique 1). Des inquiétudes ont alors émergé quant aux perspectives à long terme du marché pétrolier et certains se sont demandé si l’élan croissant des initiatives liées à la transition énergétique empêcherait un retour complet aux niveaux d’avant la pandémie.

Cinq dernières années : pondération du secteur énergétique canadien de LBA vs prix du pétrole (en $US/baril)

En réponse, nous avons mené une analyse approfondie des moteurs à long terme du marché pétrolier, concluant que la demande ne se limiterait pas à un simple retour aux niveaux prépandémiques, mais que les prix du pétrole connaîtraient probablement une hausse significative. Bien que les prix se négociaient autour de 40 $US le baril dans ce temps-là, nous estimions qu’un prix à long terme d’au moins 60 à 70 $US le baril — et souvent bien plus élevé — serait nécessaire pour inciter une offre suffisante afin de répondre à la demande. Aujourd’hui encore, nous considérons qu’un prix de 70 $US constitue une hypothèse prudente à long terme. Nos conclusions ont été présentées dans notre rapport, Le climat change. L’ère des véhicules électriques est à nos portes. Devrions-nous encore investir dans le pétrole ?

Une vision bien ancrée des facteurs fondamentaux de l’offre et de la demande du marché pétrolier à long terme est essentielle, car elle nous permet de formuler des hypothèses de prix du pétrole qui contribuent à notre évaluation de la valeur intrinsèque des sociétés productrices. Nous appelons cette approche notre analyse de la valeur nette d’actif (VNA). Pendant la pandémie, nous avons appliqué une hypothèse prudente de prix à long terme de 60 $ US le baril, ce qui révélait un potentiel de hausse significatif pour les titres liés au pétrole. Nous avons ainsi accru de manière tactique notre exposition au secteur de l’énergie dans l’ensemble de nos portefeuilles. Bien que la majorité de nos clients détiennent des portefeuilles diversifiés à l’échelle mondiale, notre positionnement le plus actif dans le secteur s’est fait dans le segment des actions canadiennes. À la mi-2021, l’énergie représentait près du cinquième de nos portefeuilles d’actions canadiennes et environ un dixième de nos portefeuilles d’actions mondiales. À titre comparatif, la pondération du secteur de l’énergie dans l’indice composé S&P/TSX était alors de 13,0 % et de 3,5 % dans l’indice MSCI Tous les pays du monde.

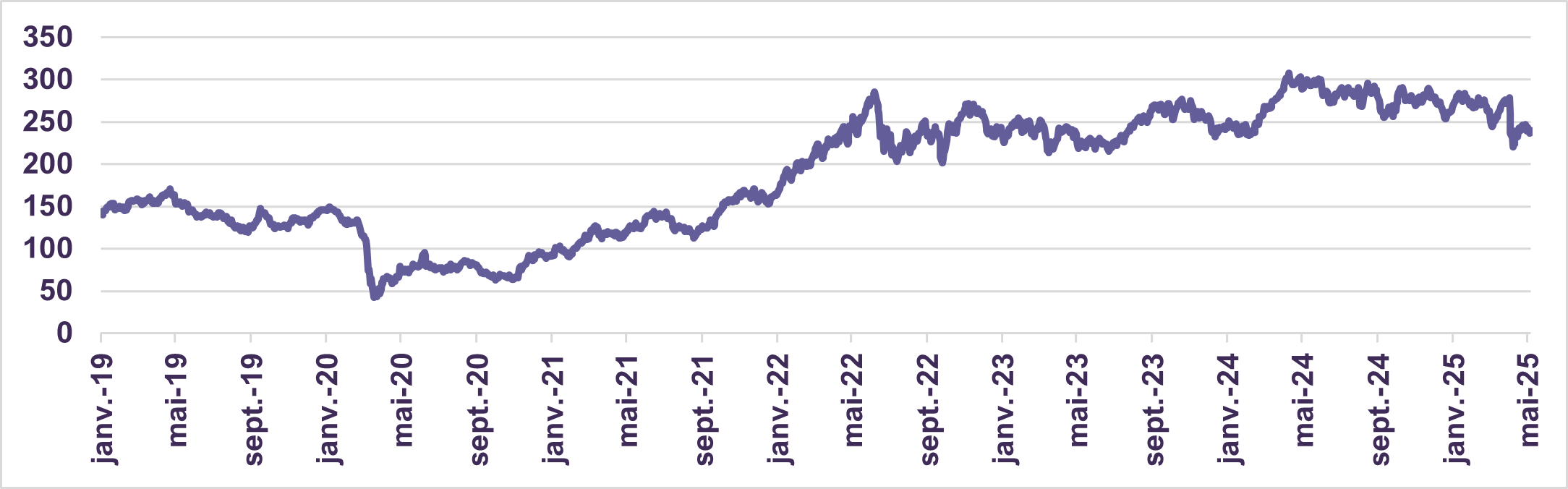

En 2022, la montée des tensions géopolitiques liée à la guerre en Ukraine a propulsé les prix du pétrole à 120 $ US le baril. À la mi-2022, l’indice S&P/TSX Énergie plafonné avait grimpé de 580 % depuis ses creux pandémiques (graphique 2). En appliquant notre analyse de la VNA, nous avons constaté que certains titres reflétaient des prix à long terme de 80 à 90 $ US le baril, bien au-delà de notre hypothèse prudente de 70 $ US. Nous avons donc réduit nos positions de façon marquée. Aujourd’hui, notre pondération du secteur énergétique au Canada s’établit à environ 6,2 %, contre 16,2 % pour l’indice composé S&P/TSX, tandis que nos portefeuilles d’actions mondiales affichent une pondération énergétique d’environ 4,9 %, contre 3,7 % pour l’indice MSCI Tous les pays du monde.

Depuis juin 2022, les prix du pétrole ont chuté d’environ 50 %, pour s’établir autour de 60 $ US le baril, tandis que les rendements boursiers se sont affaiblis; l’indice S&P/TSX Énergie plafonné a reculé de 16 % sur cette période.

L’indice S&P/TSX Énergie plafonné

Quelles sont les perspectives pour le marché pétrolier ?

Notre analyse macroéconomique du marché pétrolier repose sur les facteurs d’offre et de demande.

Du côté de la demande, les dynamiques sont en pleine transformation. Au cours de la décennie précédant la pandémie, de 2010 à 2019, la demande mondiale de pétrole a progressé à un taux de croissance annuel composé de 1,4 %. La Chine était responsable de près de la moitié de cette croissance. Toutefois, des évolutions structurelles, telles que l’adoption généralisée des véhicules électriques (VE), qui représentent désormais plus de 50 % des nouvelles ventes de voitures en Chine, ainsi que la substitution dans le secteur du transport de marchandises, qui se tourne vers le gaz naturel comprimé au lieu du diesel, représentent des obstacles. Par conséquent, en raison à la fois du ralentissement de la croissance de la demande chinoise et d’une baisse continue et modérée de la demande des marchés développés, nous anticipons une croissance structurellement plus faible de la demande de pétrole par rapport au taux observé avant la pandémie. L’incertitude économique actuelle accentue également les risques à la baisse.

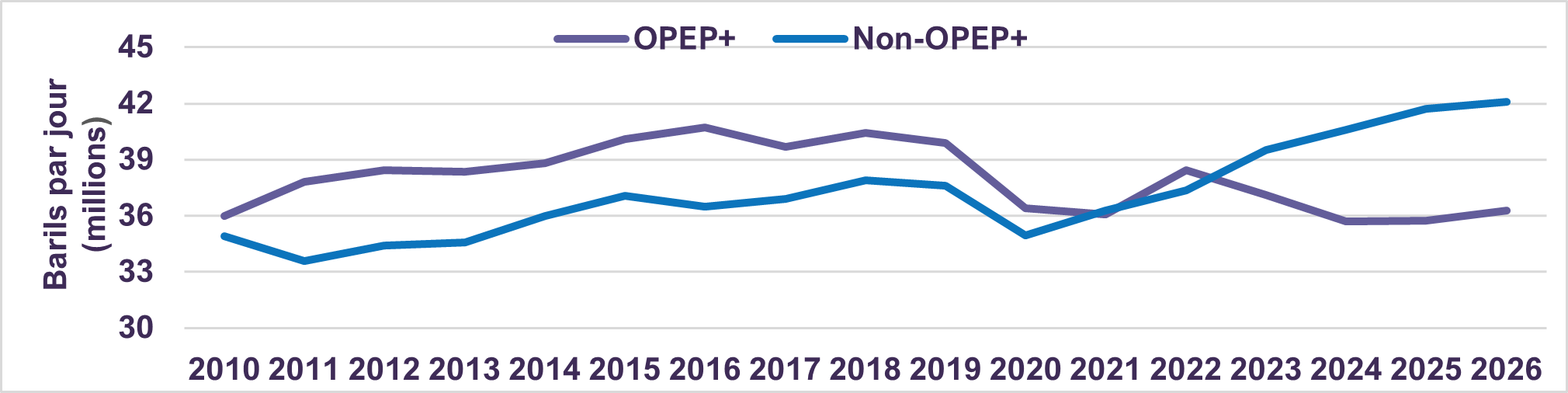

Du côté de l’offre, le monde peut être divisé entre l’OPEP+ (le cartel de pays agissant de concert pour influencer les prix, contrôlant plus de 50% de l’offre mondiale) et les pays non-OPEP+ (des pays comme les États-Unis, le Canada, le Brésil, la Norvège et d’autres agissant de manière indépendante). Étant donné que la production des pays non-OPEP+ devrait croître d’environ 1,3% de l’offre mondiale en 2025, nous estimons qu’il y a peu de marge pour une augmentation de la production de l’OPEP+ (Graphique 3). Ainsi, face aux vents contraires liés à la demande et à une forte croissance de l’offre, nous pensons que les risques à la baisse sur les prix du pétrole demeurent et nous restons prudents dans notre positionnement. Évidemment, des changements dans la politique des sanctions—comme celles affectant l’Iran—ainsi que des modifications des tarifs, de l’activité économique et d’autres facteurs clés peuvent entraîner une révision de cette perspective.

Production de pétrole brut : OPEP+ contre Non-OPEP+

Ainsi, nous surveillons en permanence ces évolutions de près pour nous assurer que notre positionnement reste bien informé et réactif face à l’évolution des dynamiques du marché. Ci-dessous, nous partageons des informations sur deux de nos principales participations, ConocoPhillips et Cenovus Energy, qui sont toutes deux alignées avec notre perspective à long terme du marché :

ConocoPhillips est la plus grande entreprise indépendante d’exploration et de production de pétrole et de gaz aux États-Unis et est considérée comme une valeur de premier ordre dans l’industrie. L’entreprise dispose d’une équipe de direction solide et d’un excellent historique opérationnel. Avec une base de ressources diversifiée couvrant les 48 États inférieurs des États-Unis, l’Alaska, le Canada, la Norvège, le Moyen-Orient et la région Asie-Pacifique, ConocoPhillips est bien positionnée pour continuer à développer son profil de production. De plus, ConocoPhillips s’est affirmée en tant que leader dans la consolidation du secteur, réalisant des transactions d’envergure et accréditives qui renforcent son portefeuille. Il est important de noter que l’entreprise maintient une politique robuste de retour aux actionnaires, distribuant au moins 30 % de son flux de trésorerie annuel sous forme de dividendes et de rachats d’actions, offrant ainsi aux investisseurs une visibilité intéressante sur les rendements.

En mars 2022, nous avons réduit notre exposition à ConocoPhillips de près de 70 %, après une augmentation substantielle de 317 % de son prix de l’action par rapport à son creux deux ans plus tôt. ConocoPhillips se négocie actuellement à 13,4 fois les bénéfices à terme et offre un rendement en dividende de 3,5 %. La société prévoit une croissance de ses bénéfices par action de plus de 10 % sur une base annuelle composée de 2025 à 2030.

Cenovus est une entreprise énergétique intégrée de premier plan, disposant de réserves d’hydrocarbures importantes, notamment dans les sables bitumineux canadiens et des actifs en mer en Chine et en Indonésie. La production en amont de l’entreprise est majoritairement orientée vers les liquides, avec 77 % provenant des sables bitumineux canadiens développés grâce au procédé In Situ de drainage gravitaire assisté par vapeur. Cela permet à Cenovus de bénéficier à la fois de sa production en amont et d’une solide empreinte de raffinage, offrant ainsi une couverture pour sa production de pétrole lourd. Cenovus est un opérateur à faible coût, avec un point d’équilibre de seulement 45 $ le baril WTI, où elle couvre ses dépenses en capital et ses dividendes, et ses niveaux de dette conservateurs assurent une résilience dans un environnement de prix des matières premières volatil. L’entreprise s’engage à fournir des rendements aux actionnaires, en redistribuant 100 % de son excédent de flux de trésorerie libre sous forme de dividendes et de rachats d’actions, avec un rendement potentiel de 15 % au prix actuel de l’action.

Nous avons presque doublé notre exposition à Cenovus à partir de 2021, suite à des évaluations déprimées et avons commencé à réduire notre exposition pour sécuriser des gains au second semestre 2022, après une augmentation de 310 % du prix de l’action par rapport à son creux deux ans auparavant. Cenovus se négocie actuellement à 3,5 fois le flux de trésorerie par action à terme, tout en offrant un rendement de dividende de 4,3 %. L’entreprise prévoit une croissance de son flux de trésorerie par action à un taux annuel composé de 9 % de 2024 à 2029.

Conclusion

Les régimes de sanctions, les conflits géopolitiques et les politiques évolutives de l’OPEP, parmi d’autres facteurs, sont des éléments qui méritent une attention particulière. Cependant, il serait trop difficile de les prévoir avec des décisions de portefeuille parfaitement synchronisées. À la place, nous privilégions un cadre d’évaluation macroéconomique du marché du pétrole qui observe les fondamentaux de l’offre et de la demande, formant ainsi la base de nos attentes de prix à long terme. Ce cadre, combiné à une évaluation rigoureuse des entreprises sur la base d’une approche ascendante, fournit la conviction nécessaire pour prendre des décisions d’investissement éclairées.

Compte tenu de la volatilité inhérente au secteur de l’énergie, nous atténuons les risques en investissant dans des entreprises de haute qualité disposant de bilans solides, d’une production à faible coût, de longues durées de vie des ressources et d’équipes de direction éprouvées. En nous concentrant sur des entreprises fondamentalement résilientes, nous allons au-delà des fluctuations à court terme, en priorisant la préservation du capital et en offrant des rendements durables à long terme à nos clients.

Lorsque les renseignements proviennent ou sont dérivés de sources externes, les sources sont considérées comme fiables, mais la société n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, à l’exhaustivité ou à la fiabilité de ces renseignements. Les opinions ou estimations présentées constituent notre jugement à cette date et sont modifiables sans préavis.

Les rendements passés ne sont pas garants des résultats futurs. Tous les placements présentent un risque de perte et il n’y a aucune garantie que les avantages exprimés seront atteints ou réalisés.

Les renseignements présentés ne constituent pas une offre ou une sollicitation d’achat ou de vente de titres. Ils ne tiennent pas compte des objectifs, stratégies, statuts fiscaux ou horizons d’investissement particuliers des investisseurs. Aucune représentation ou garantie n’est fournie quant à l’exactitude des renseignements ni quant à la responsabilité pour des décisions fondées sur ceux-ci.

Certaines informations contenues dans ce document constituent des « déclarations prospectives », qui peuvent être identifiées par l'utilisation de termes prospectifs tels que « peut », « sera », « devrait », « s'attendre à », « anticiper », « cibler », « projeter », « estimer », « avoir l'intention de », « continuer » ou « croire », ou la forme négative de ces termes, ou d'autres variations de ces termes ou une terminologie comparable. Les déclarations prospectives sont intrinsèquement soumises, entre autres, à des risques, des incertitudes et des hypothèses concernant les devises, la croissance économique, les conditions actuelles et attendues, et d'autres facteurs considérés comme appropriés dans les circonstances, qui pourraient faire en sorte que les événements, les résultats, les performances ou les perspectives réels diffèrent matériellement de ceux qui sont exprimés ou sous-entendus dans ces déclarations prospectives. Les lecteurs sont invités à ne pas accorder une confiance excessive à ces déclarations prévisionnelles.

Les informations de MSCI ne peuvent être utilisées que pour votre usage interne, ne peuvent être reproduites ou rediffusées sous quelque forme que ce soit ni utilisées comme base ou composante d’instruments, produits ou indices financiers. Aucune des informations de MSCI ne vise à fournir des conseils en matière de placements ou une recommandation de prendre (ou de s'abstenir de prendre) une décision d'investissement et ne doit pas être utilisée comme telle. Les données et analyses historiques ne doivent pas être considérées comme une indication ou une garantie d’une analyse, prévision ou prédiction de performance. Les informations MSCI sont fournies « telles quelles » et leur utilisateur assume l'intégralité des risques liés à leur utilisation. MSCI, chacune de ses sociétés affiliées et toute autre personne impliquée ou liée à la compilation, au calcul ou à la création d'informations MSCI (collectivement, les « parties MSCI ») déclinent expressément toute garantie (y compris, notamment, toute garantie d'originalité, d'exactitude et d'exhaustivité, respect des délais, non-contrefaçon, commercialisation et de convenance à une fin particulière) en ce qui concerne ces informations. Sans limiter la portée de ce qui précède, en aucun cas une partie MSCI ne peut être tenue responsable d’un dommage direct, indirect, spécial, accessoire, punitif, consécutif (y compris, sans limitation, perte de profits) ou de tout autre dommage. (www.msci.com).

L’indice S&P/TSX est un produit de S&P Dow Jones Indices LLC ou ses sociétés affiliées (« SPDJI ») et de TSX Inc., utilisé sous licence par Letko, Brosseau & Associés Inc. Standard & Poor'sMD et S&PMD sont des marques déposées de Standard & Poor’s Financial Services LLC (« S&P »), Dow JonesMD est une marque déposée de Dow Jones Trademark Holdings LLC (« Dow Jones ») et ces marques déposées ont été concédées sous licence par SPDJI et concédées en sous-licence à certaines fins par Letko, Brosseau & Associates Inc. TSXMD est une marque déposée de TSX Inc., utilisée sous licence par SPDJI et par Letko, Brosseau & Associés Inc. Les produits de Letko, Brosseau & Associés Inc. ne sont pas commandités, approuvés, vendus ou promus par SPDJI, Dow Jones, S&P, leurs sociétés affiliées respectives ou Bloomberg et aucune de ces parties ne font de déclarations au sujet de la pertinence de réaliser un placement dans ces produits et ne peuvent être tenues responsables d’erreurs, d’omissions ou d’interruptions touchant l’indice S&P/TSX.

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :