Canada - FR

Canada - FR U.S. - EN

U.S. - ENMalgré un léger repli en avril, les actions ont dégagé de solides rendements positifs depuis le début de l’année, le scénario d’un atterrissage en douceur de l’économie ayant rallié le consensus et les sociétés ayant dévoilé des bénéfices robustes. Depuis le début de l’année, le S&P/TSX a affiché un rendement global de 6,1 %, alors que le S&P 500 a gagné 10,5 % (en dollars canadiens), l’indice MSCI Monde tous pays, 9,0 % et l’indice MSCI Marchés émergents, 7,1 %. La probabilité et le moment des baisses de taux d’intérêt ont monopolisé l’attention des investisseurs en titres à revenu fixe, et les signaux donnant à penser que les banques centrales pourraient retarder l’adoption d’une politique monétaire plus accommodante ont provoqué de la volatilité sur les marchés obligataires. L’indice des obligations universelles FTSE Canada a fléchi de 3,2 % depuis le début de l’année.

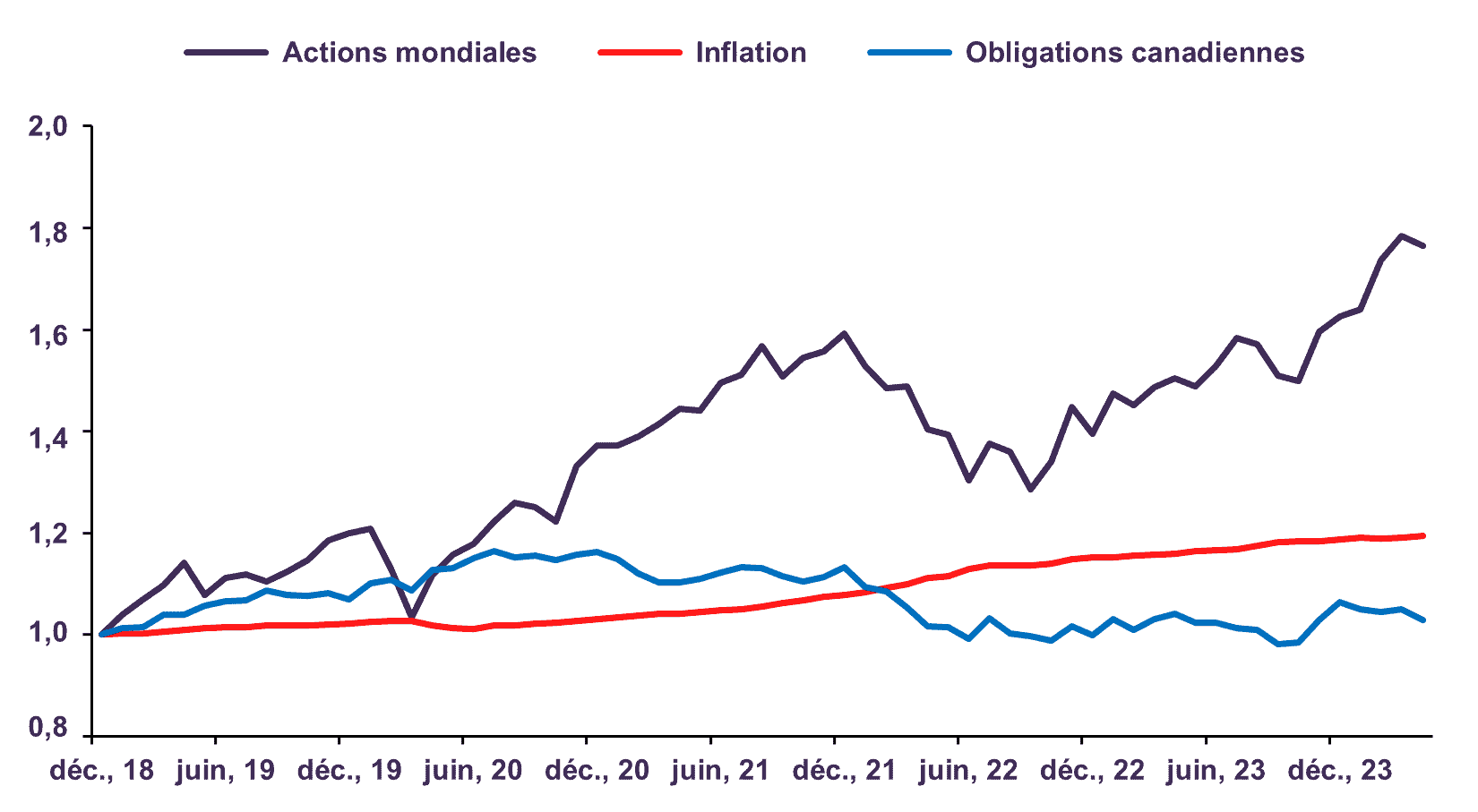

Contrairement aux investisseurs en actions, les investisseurs en obligations n’ont guère été récompensés sur le moyen et le long terme (graphique 1). Cela ne nous surprend pas. En fait, nous avons réussi à surmonter les turbulences de l’après-pandémie sur les marchés obligataires en ignorant le « bruit » à court terme du marché pour nous concentrer sur le long terme, et en prenant nos décisions stratégiques selon une perspective risque-rendement tout en évaluant les mérites de chaque obligation le long de la courbe des taux. Nos portefeuilles d’obligations ont ainsi surperformé sur les périodes tant courtes que longues.

Valeur de $ 1 investi

Sources : Bloomberg, Statistique Canada. Letko Brosseau.

Une stratégie pour préserver le capital

Tant avant qu’après la pandémie, nous avons souligné que les taux des obligations à long terme semblaient dissociés des fondamentaux économiques. En évitant le segment à long terme de la courbe de rendement, fortement surévalué, nous étions bien positionnés pour éviter la majeure partie de la chute du marché obligataire lorsque l’inflation a commencé à augmenter et que les banques centrales ont relevé leurs taux. De plus, notre décision d’allocation d’actifs stratégique de maintenir une durée très courte pour le segment obligataire tout en privilégiant les placements en actions offrant des niveaux de valorisation intéressants a avantagé nos portefeuilles équilibrés.

Au cours des deux dernières années, nous avons apporté des ajustements tactiques à nos portefeuilles de titres à revenu fixe afin d’exploiter les occasions nées de l’évolution des fondamentaux du marché. Premièrement, nous avons augmenté notre exposition aux obligations de sociétés de haute qualité lorsque les écarts ont atteint des niveaux attrayants en raison des spéculations sur l’entrée de l’économie mondiale en récession. Au plus fort des craintes concernant la croissance mondiale, une obligation de société à 5 ans notée BAA rapportait presque 5,75 %, soit un écart de 190 points de base par rapport à une obligation du gouvernement du Canada de même échéance. Deuxièmement, nous avons progressivement allongé la durée de nos portefeuilles d’obligations en y ajoutant des obligations gouvernementales de 7 à 10 ans, un segment de la courbe des taux que nous avions précédemment évitée, lorsque le taux à 10 ans a atteint un sommet de 4 % face aux craintes d’inflation, du jamais vu depuis 2007. Il s’agissait selon nous d’un point d’entrée attrayant étant donné que notre estimation de la juste valeur avoisinait les 4 à 4,5 %, d’après les perspectives concernant le taux de croissance réel potentiel de l’économie (de l’ordre de 2 à 2,25 %) et les prévisions d’inflation pour la prochaine décennie (2 à 2,25 %). Nos deux décisions – augmenter la pondération en obligations de sociétés et allonger la durée – se fondaient sur notre analyse selon laquelle les investisseurs sous-évaluaient les titres en raison d’un pessimisme court terme que nous ne partagions pas.

Notre discipline sur le plan des cours est restée immuable face aux spéculations changeantes des marchés. Cela nous a permis de nous classer dans le premier quartile des stratégies canadiennes de titres à revenu fixe (de base) selon eVestment, un univers concurrentiel de 60 sociétés et 203 stratégies, sur les périodes de un, trois et cinq ans¹.

Conclusion

En positionnant stratégiquement notre portefeuille de titres à revenu fixe et en exploitant les occasions, nous avons réussi à surclasser notre indice de référence obligataire tout en réduisant le risque excessif. Depuis avril 2020, début de la pandémie, notre stratégie obligataire a produit un rendement annualisé positif modeste de 0,7 %, alors que l’indice des obligations universelles FTSE Canada a enregistré un rendement de -2,2 %². Les caisses de retraite et leurs bénéficiaires qui ont cherché à immuniser leur passif en investissant dans des obligations à long terme ont essuyé des pertes considérables au cours des quatre dernières années, car l’obligation du gouvernement du Canada à 30 ans a vu son prix plonger de 42,5 % au cours de cette période.

Dans le contexte des mandats équilibrés, nous continuons de surpondérer les actions, qui présentent le meilleur rapport risque-rendement. Notre scénario de base prévoyant une croissance économique toujours positive malgré son ralentissement en 2024 et une amélioration des perspectives par la suite, nous nous attendons à tirer des rendements substantiels de nos positions en actions au cours des trois à cinq prochaines années. En continuant de mettre l’accent sur une vision à long terme et une croissance durable, nous restons convaincus du bien-fondé de notre stratégie consistant à privilégier les sociétés dotées de fondamentaux solides et de niveaux de valorisation attrayants.

2. Données préliminaires. Les rendements sont annualisés et présentés en dollars canadiens et se rapportent au Composite de revenus fixes canadiens de Letko Brosseau au 30 avril 2024. Ce Composite a été créé en janvier 1991 et inclut tous les mandats de gestion discrétionnaire de portefeuilles de titres à revenu fixe libellés en dollars canadiens dont les cibles de répartition de l'actif pour les actions canadiennes sont inférieures à 10 %. Au 30 avril 2024, ses actifs totalisaient 39,4 $ millions ou 0,23 % des actifs totaux de la firme. Depuis sa création, la répartition de son indice de référence est la suivante : 5 % Indice de rendement total des Bons du Trésor à 91 jours FTSE Canada et 95 % Indice de rendement total des obligations universelles FTSE Canada. Les performances reflètent le réinvestissement des dividendes, des revenus et des autres bénéfices et sont présentées nettes de toutes les retenues fiscales étrangères. Les retenues fiscales recouvrées sont comptabilisées lorsqu’elles sont reçues. L’indice de référence est entièrement investi et ses rendements comprennent le réinvestissement des dividendes, des revenus et des autres bénéfices et sont présentés nets des retenues fiscales étrangères. Les performances ne tiennent pas compte des frais de gestion et de garde mais sont nettes des frais de courtages.

Les informations et opinions contenues dans les présentes sont fournies à titre indicatif seulement, sont sujettes à changement et ne visent pas à fournir des conseils d’ordre comptable, juridique ou fiscal, ni des recommandations en matière de placement, et ne doivent pas être utilisées comme tel. Les sociétés mentionnées sont à titre indicatif uniquement et ne sont pas considérées comme une recommandation d’achat ou de vente. Il ne faut pas supposer qu’un investissement dans ces entreprises était ou serait rentable. À moins d’indication contraire, les renseignements sont présentés aux dates indiquées. Bien que ces renseignements soient considérés comme exacts à la date où ils ont été préparés, Letko, Brosseau & Associés Inc. ne peut garantir qu’ils sont exacts, complets et à jour en tout temps.

Lorsque les renseignements proviennent ou sont dérivés de sources externes, les sources sont considérées comme fiables, mais la société n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, à l’exhaustivité ou à la fiabilité de ces renseignements. Les opinions ou estimations présentées constituent notre jugement à cette date et sont modifiables sans préavis.

Les rendements passés ne sont pas garants des résultats futurs. Tous les placements présentent un risque de perte et il n’y a aucune garantie que les avantages exprimés seront atteints ou réalisés.

Les renseignements présentés ne constituent pas une offre ou une sollicitation d’achat ou de vente de titres. Ils ne tiennent pas compte des objectifs, stratégies, statuts fiscaux ou horizons d’investissement particuliers des investisseurs. Aucune représentation ou garantie n’est fournie quant à l’exactitude des renseignements ni quant à la responsabilité pour des décisions fondées sur ceux-ci.

Certaines informations contenues dans ce document constituent des « déclarations prospectives », qui peuvent être identifiées par l’utilisation de terminologies prospectives telles que « peut, » « sera, » « devrait, » « s’attendre à, » « anticiper, » « cibler, » « projeter, » « estimer, » « avoir l’intention de, » « continuer, » ou « croire, », ou le négatif de ces termes (verbes) ou d’autres variations de ceux-ci ou une terminologie comparable. En raison de divers risques et incertitudes, les événements ou résultats réels ou la performance réelle de la ou des stratégies peuvent différer sensiblement de ceux reflétés ou envisagés dans ces déclarations prospectives.

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :