Canada - FR

Canada - FR U.S. - EN

U.S. - ENLe point sur les portefeuilles

9 avril 2021

Le marché obligataire a connu un virage décisif ces derniers mois. Les investisseurs ont tourné leur attention vers la vigueur de la reprise économique au moment même où les banques centrales accéléraient leurs achats d’obligations. Les taux d’intérêt à long terme ont par conséquent plus que doublé pour revenir à leurs niveaux d’avant la pandémie. Cela pourrait nuire aux actions à multiple élevé, dont les fortes primes ne sont justifiées que par des taux d’intérêt ultrabas. Nos portefeuilles ont évité les risques inhérents aux obligations à long terme et aux actions les plus chères, stratégie qui, selon nous, continuera de porter ses fruits.

Les secousses sur le marché obligataire se répercuteront-elles sur les actions à multiple élevé?

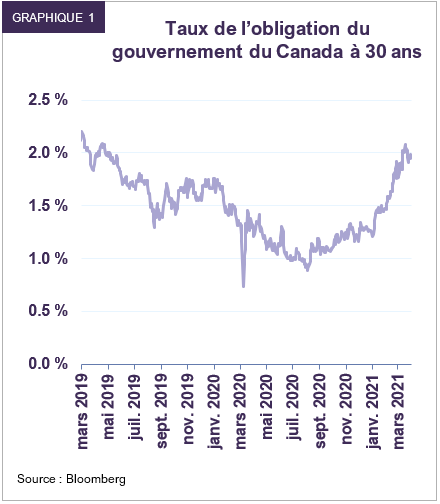

Les taux d’intérêt ont atteint des creux historiques partout dans le monde en 2020, les banques centrales ayant instauré des mesures de relance exceptionnelles en réaction à la récession provoquée par la pandémie. Suivant l’exemple des autres banques centrales, la Banque du Canada a abaissé son taux directeur à presque zéro et acheté des obligations sur le marché secondaire. Le taux de l’obligation du gouvernement fédéral à 30 ans est ainsi descendu pour la toute première fois sous les 1 % en mars et juin dernier (graphique 1). Parallèlement, les actions de l’économie numérique ont vu leurs cours exploser, à la fois parce que leurs produits et services ont vu leur demande s’accroître (conséquence directe de la pandémie) et parce que la chute des taux d’intérêt a fait grimper leurs primes.

Au cours de l’été 2020, cependant, l’état d’esprit des investisseurs a commencé à changer. Face à l’amélioration décisive des données économiques mondiales et aux résultats prometteurs des essais de vaccins, les investisseurs ont commencé à intégrer l’idée que la pandémie finirait par prendre fin. Ce changement d’attitude s’est également manifesté au niveau politique : économistes, gouvernements et décideurs ont délaissé le conservatisme budgétaire et choisi plutôt de recourir aux déficits budgétaires pour stimuler la croissance. Le plan de relance de 1 900 milliards de dollars annoncé par Joe Biden, qui s’ajoute aux 900 milliards déjà approuvés par son prédécesseur en décembre dernier et aux 2 800 milliards injectés en mars-avril 2020, est conforme à la nouvelle orthodoxie consistant à emprunter à taux bas pour soutenir l’activité économique.

Le creusement des dépenses publiques et le recours massif à la planche à billets ont ranimé les craintes inflationnistes. Cette nouvelle dynamique a fait remonter les taux d’intérêt. Le taux de l’obligation du gouvernement du Canada à 30 ans est ainsi passé de 0,9 % à 2,0 %, son niveau d’avril 2019 (graphique 1). L’incidence sur les prix des obligations a été considérable : au cours des sept derniers mois, le rendement de l’obligation à 30 ans a été de ‑22 %.

L’accentuation de la courbe des taux a également eu un effet secondaire sur les actions à multiple élevé. L’an dernier, nous avons expliqué en détail comment la chute des taux obligataires a dopé les ratios cours/bénéfice (C/B), en particulier dans le secteur technologique. Les actions dont la valeur économique dépend davantage des bénéfices, flux de trésorerie et investissements futurs réagissent aussi davantage à une baisse des taux d’intérêt. Une diminution des taux d’intérêt ou d’actualisation, autrement dit du taux auquel les flux de trésorerie futurs sont actualisés pour obtenir leur valeur actuelle, fait monter cette dernière. Pour résumer, à l’heure où les taux d’intérêt frôlent 0 %, un dollar de demain vaut presque autant qu’un dollar d’aujourd’hui. Une augmentation du taux d’actualisation a l’effet inverse.

Si les taux d’intérêt cessent de baisser et commencent, de fait, à intégrer les attentes d’accroissement de l’inflation et des niveaux d’endettement, cela pourrait nuire encore plus aux actions à multiple élevé que les investisseurs ne le pensent. En effet, les taux d’intérêt ultrabas pourraient ne pas expliquer à eux seuls les primes élevées que les investisseurs sont prêts à payer. Les valorisations anormalement élevées de certaines actions cotées au NASDAQ sont-elles donc en partie imputables à une « exubérance irrationnelle »? Qu’arrivera-t-il si les investisseurs réalisent 1) que la période de baisse des taux obligataires touche à sa fin et 2) que la croissance des bénéfices de nombreuses sociétés à prix raisonnable liées au cycle économique se renforcera sous l’effet des mesures de relance et de l’expansion économique cette année et l’an prochain, ce qui réduira voire inversera l’écart de croissance des bénéfices par rapport aux actions de croissance?

Les portefeuilles d’actions de Letko Brosseau offrent occasions de placement axées sur la croissance et la valeur

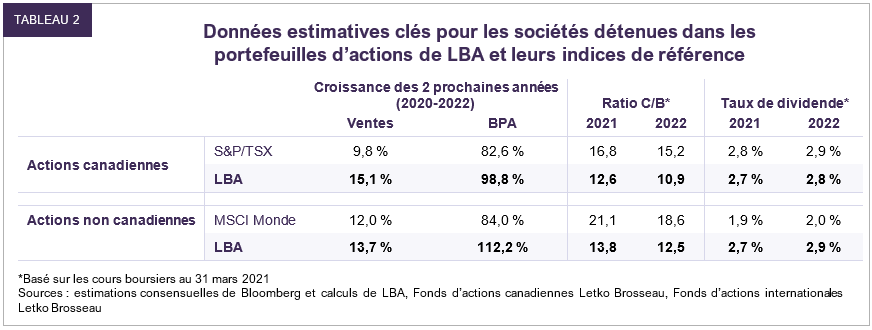

Malgré les prévisions de hausse des revenus et des bénéfices plus rapide que celle des indices de référence, nos portefeuilles d’actions continuent de se négocier bien en deçà de ces derniers (tableau 2).

Nos portefeuilles d’actions canadiennes, d’actions internationales et des marchés émergents sont diversifiés et structurés autour de sociétés bien valorisées, qui sont des chefs de file mondiaux dans leur secteur et qui présentent un excellent profil de croissance. En voici des exemples :

- Linamar, fabricant mondial de pièces d’automobile et de matériel industriel de haute technicité, devrait voir ses revenus grimper de 30 % et ses bénéfices, de 65 % au cours des deux prochaines années. Ses perspectives de croissance à long terme sont excellentes : les constructeurs automobiles sous-traitent 40 % de leur production de pièces, ce qui crée un important marché potentiel pour les acteurs spécialisés à faible coût et performants comme Linamar. De plus, la société est bien placée pour profiter de la montée en puissance des véhicules électriques et sa division Skyjack a tout à gagner du programme d’infrastructures de l’administration Biden. Malgré son excellent profil de croissance, son bilan robuste et libre de dettes et ses flux de trésorerie soutenus, l’action de Linamar se négocie à seulement 10 fois les bénéfices attendus pour 2022.

- Skyworks, chef de file de la conception et de la fabrication de semiconducteurs analogiques à radiofréquence, propulse la révolution 5 G. Les produits de la société permettent toutes les connexions sans fil – de Bluetooth aux réseaux cellulaires – mais l’avènement des réseaux 5G de pointe pourrait accroître sensiblement ses revenus. Nous pensons que l’Internet des objets et la 5G feront exploser la demande d’appareils connectés, ce qui conférera un avantage à long terme à Skyworks. À notre avis, les revenus de la société devraient augmenter de 40 % au cours des deux prochaines années. Skyworks affiche un bilan impeccable (sans dette) et, malgré ses perspectives de croissance prometteuses, son action se négocie à 18 fois les bénéfices de 2022, ce qui est raisonnable.

- Sinopharm est le principal distributeur de médicaments en Chine. L’entreprise, dont la part du marché national est estimée à 18 %, affiche des revenus annuels de près de 80 milliards de dollars. C’est aussi le plus important exploitant de pharmacies en Chine. Nous entrevoyons une augmentation de 40 % au cours des deux prochaines années, mais pensons aussi que la société a de longues années de croissance devant elle. Elle devrait en effet tirer profit de la consolidation du marché dans le cadre de l’objectif du gouvernement chinois de fournir une plateforme sûre et efficace pour la livraison de médicaments des fabricants aux consommateurs. L’action de Sinopharm affiche un niveau de valorisation raisonnable, se négociant à moins de six fois les bénéfices estimatifs de 2022, tout en offrant un taux de dividende de 5,2 %.

Depuis déjà un certain temps, nous protégeons nos portefeuilles contre les valorisations excessives des obligations à long terme et des actions à multiple élevé. Les gouvernements continuent d’accélérer leurs mesures de relance budgétaire à l’heure où les banques centrales admettent qu’elles sont prêtes à laisser l’inflation dépasser légèrement leur taux cible habituel de 2 %. Nous estimons que le maintien d’une duration courte dans nos portefeuilles obligataires est la meilleure stratégie dans le contexte actuel. Les taux obligataires pourraient continuer de progresser, ce qui pourrait occasionner d’autres pertes importantes aux porteurs de titres à long terme. À notre avis, nos portefeuilles d’actions offrent des occasions de placements diversifiés dans des sociétés bien valorisées qui présentent un profil de croissance des bénéfices solide. Les investisseurs à long terme devraient continuer à récolter les fruits de leur patience.

Dans ce texte, le « dollar » est le dollar US, sauf indication contraire.

La liste de tous les achats et ventes effectués dans ces portefeuilles au cours de la dernière année peut être fournie sur demande. Les transactions mentionnées ne représentent pas tous les titres achetés ou vendus dans les portefeuilles au cours du dernier trimestre. On ne doit pas présumer qu’un placement dans ces titres a été ou sera rentable.

Les renseignements et opinions contenus dans le présent document sont donnés à titre indicatif seulement, sont susceptibles de changer et ne visent pas à fournir des conseils d’ordre comptable, juridique ou fiscal ou des recommandations en matière de placement, et ne doivent pas être utilisés comme tels. Les sociétés ne sont mentionnées ici qu’à titre d’illustration et ces mentions ne doivent pas être considérées comme une recommandation d’achat ou de vente. Il ne faut pas supposer qu’un placement dans ces sociétés a été ou serait rentable. À moins d’indication contraire, les renseignements que contient le présent document sont présentés aux dates indiquées. Bien que ces renseignements soient considérés comme exacts à la date où ils ont été préparés, Letko, Brosseau & Associés Inc. ne peut garantir qu’ils sont exacts, complets et à jour en tout temps.

Lorsque les renseignements contenus dans le présent document proviennent ou sont dérivés de sources externes, les sources dont ils proviennent sont considérées comme étant fiables, mais la société n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, l’exhaustivité ou la fiabilité de ces renseignements. Les opinions et les estimations présentées ici correspondent à notre jugement à la date indiquée et peuvent être modifiées sans préavis.

Les rendements passés ne sont pas garants des résultats futurs. Tous les placements font courir un risque de perte et rien ne garantit que les avantages exposés ici seront obtenus ou réalisés.

Les renseignements fournis ne constituent ni des conseils en placement, ni une offre de vente ou une sollicitation d’achat de titres, et ne doivent pas être considérés comme tels. Ils ne tiennent pas compte des objectifs de placement, des stratégies, de la situation fiscale ou de l’horizon de placement des investisseurs. Nous ne donnons aucune garantie implicite ou explicite quant à l’exactitude actuelle de ces renseignements et nions toute responsabilité quant aux décisions basées sur ces renseignements.

Le présent document peut contenir certaines déclarations prospectives qui reflètent nos attentes actuelles ou prévisions d’événements futurs quant à l’évolution et aux tendances de l’économie et du marché. De par leur nature, les énoncés prospectifs sont assujettis, entre autres, à des risques, des incertitudes et des hypothèses concernant les monnaies, la croissance économique, les conditions actuelles et prévues et d’autres facteurs jugés appropriés dans les circonstances qui peuvent faire en sorte que les événements, résultats, rendements ou perspectives réels diffèrent sensiblement de ceux qui sont exprimés dans, ou sous-entendus par, lesdits énoncés. Nous conseillons donc aux lecteurs de ne pas se fier indûment à ces énoncés prospectifs.

Les renseignements de MSCI sont réservés à un usage interne, et ne doivent donc pas être copiés ou distribués sous quelque forme que ce soit, ni être utilisés en tant que base ou élément d’instruments ou de produits financiers ou d’indices. Aucun des renseignements de MSCI ne doit être considéré comme un conseil en placement ou une recommandation de prendre (ou de s’abstenir de prendre) des décisions de placement et on ne devrait pas s’y fier à cette fin. Les données historiques et les analyses ne doivent pas être considérées comme une indication ou une garantie de prévisions, de prédictions ou d’analyses de rendement futures. Les renseignements de MSCI sont fournis tels quels et leur utilisateur assume tous les risques découlant de l’utilisation qui en est faite. MSCI, chacune de ses sociétés affiliées et chaque personne qui s’occupe de la collecte, du calcul ou de la création des renseignements de MSCI ou qui y participe (collectivement, les « parties MSCI ») déclinent expressément toute garantie (y compris sans s’y limiter toute garantie d’originalité, d’exactitude, d’intégralité, d’opportunité, d’absence de contrefaçon, de qualité marchande ou d’adaptation à un usage particulier) à l’égard des renseignements. Sans restreindre ce qui précède, aucune des parties MSCI ne sera tenue responsable de tout dommage direct, indirect, particulier, punitif, conséquent ou autre (y compris la perte de bénéfices). (www.msci.com)

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :