Canada - FR

Canada - FR U.S. - EN

U.S. - EN

Le point sur les portefeuilles

Le 8 février 2022

Les marchés boursiers mondiaux ont commencé la nouvelle année en baisse. En janvier, l’indice S&P 500 a reculé de 4,9 % (en dollars canadiens), l’indice S&P/TSX a fléchi de 0,6 % et l’indice MSCI Monde a chuté de 5 %. La volatilité des marchés a été principalement attribuable à la perception que les taux directeurs des banques centrales augmenteront plus rapidement que prévu au départ. Nos portefeuilles ont nettement surclassé les indices de référence du marché et fini le mois en territoire positif.

En cette deuxième année de reprise après la pandémie, la politique monétaire commence à se normaliser. En raison des perturbations de l’offre, de la forte demande et des pénuries de main-d’œuvre, l’inflation s’est accélérée, ce qui accroît la pression en faveur du resserrement des politiques monétaires. Le marché à terme intègre six à sept hausses d’un quart de point de pourcentage du taux directeur de la Réserve fédérale sur les deux prochaines années, dans le cadre d’une stratégie progressive de relèvement des taux. Comme la juste valeur des actions ordinaires découle de l’actualisation des flux de trésorerie futurs prévus, la hausse des taux d’intérêt est particulièrement négative pour les sociétés qui ne dégagent pas ou presque pas de bénéfices et qui affichent des ratios cours/bénéfices et cours/flux de trésorerie élevés. Nous avons beaucoup écrit à ce sujet et nous vous invitons à relire notre rapport intitulé « L’investissement axé sur la valeur : une glorieuse histoire de croissance », qui présente un examen exhaustif de cet important concept.

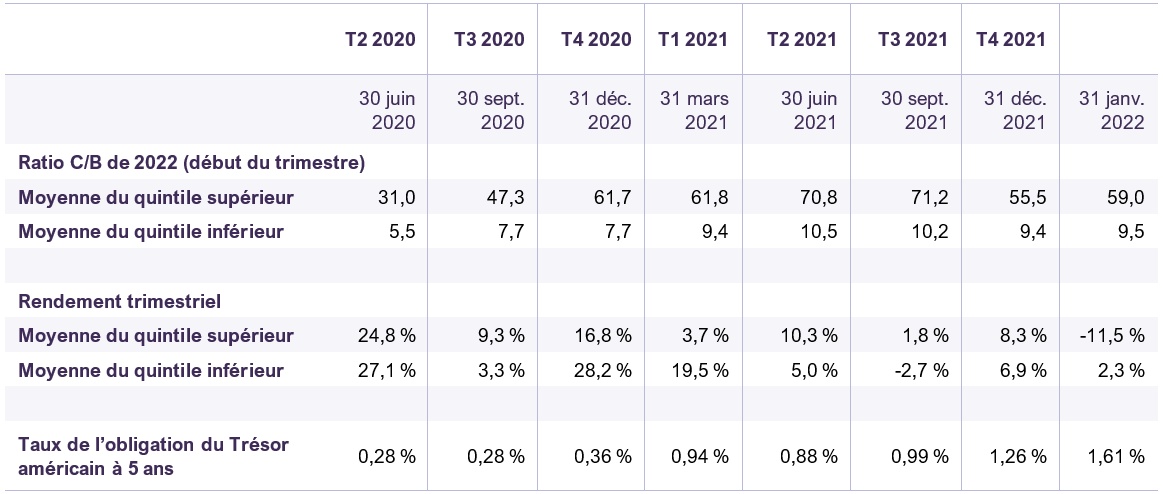

Le virage vers une politique monétaire plus restrictive ne s’est pas répercuté uniformément sur toutes les actions. Celles qui affichent des multiples élevés ont davantage souffert. Comme le montre le tableau 1, les cours des actions classées dans le quintile des actions les plus chères du S&P 500 (qui se négocient en moyenne à 59 fois les bénéfices) ont diminué de 11,5 % en janvier. Netflix, par exemple, qui se négociait à 46 fois les bénéfices à la fin de 2021, a plongé de 29 % au cours du premier mois de l’année. À l’autre extrême, les cours des actions classées dans le quintile des actions les moins chères ont progressé de 2,3 %.

Ventilation des niveaux de valorisation et des rendements trimestriels des actions de l’indice S&P 500, par quintile

*Basé sur les cours boursiers au 1 janvier 2022

Sources : Estimations consensuelles de FactSet (Données financières et analyse de FactSet (www.factset.com)) et calculs de Letko Brosseau

Nos portefeuilles sont bien diversifiés sur les plans sectoriel et géographique et présentent des caractéristiques de valeur semblables à celles des actions du quintile de valorisation inférieur, se négociant à 11,5 fois les bénéfices et à 6,8 fois les flux de trésorerie, avec un taux de dividende de 3 %. Nous avons soigneusement évité les titres spéculatifs affichant des niveaux de valorisation excessifs. Nous sommes convaincus que votre capital est bien positionné pour croître sur le moyen à long terme tout en bénéficiant d’une protection contre les hausses des taux d’intérêt.

Mentions légales

Les informations et opinions contenues dans les présentes sont fournies à titre indicatif seulement, sont sujettes à changement et ne visent pas à fournir des conseils d’ordre comptable, juridique ou fiscal, ni des recommandations en matière de placement, et ne doivent pas être utilisées comme tel. Les sociétés mentionnées sont à titre indicatif uniquement et ne sont pas considérées comme une recommandation d’achat ou de vente. Il ne faut pas supposer qu’un investissement dans ces entreprises était ou serait rentable. À moins d’indication contraire, les renseignements sont présentés aux dates indiquées. Bien que ces renseignements soient considérés comme exacts à la date où ils ont été préparés, Letko, Brosseau & Associés Inc. ne peut garantir qu’ils sont exacts, complets et à jour en tout temps.

Lorsque les renseignements proviennent ou sont dérivés de sources externes, les sources sont considérées comme fiables, mais la société n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, à l’exhaustivité ou à la fiabilité de ces renseignements. Les opinions ou estimations présentées constituent notre jugement à cette date et sont modifiables sans préavis.

Les rendements passés ne sont pas garants des résultats futurs. Tous les placements présentent un risque de perte et il n’y a aucune garantie que les avantages exprimés seront atteints ou réalisés.

Les renseignements présentés ne constituent pas une offre ou une sollicitation d’achat ou de vente de titres. Ils ne tiennent pas compte des objectifs, stratégies, statuts fiscaux ou horizons d’investissement particuliers des investisseurs. Aucune représentation ou garantie n’est fournie quant à l’exactitude des renseignements ni quant à la responsabilité pour des décisions fondées sur ceux-ci.

Les présentes peuvent contenir certaines déclarations prospectives qui reflètent nos attentes actuelles ou prévisions quant à des événements futurs concernant l’économie, les changements du marché et ses tendances. De par leur nature, les énoncés prospectifs sont assujettis, entre autres, à des risques, à des incertitudes et à des hypothèses concernant les devises, la croissance économique, les conditions actuelles et prévues et d’autres facteurs appropriés dans les circonstances qui peuvent faire en sorte que les performances, perspectives, événements ou résultats réels diffèrent sensiblement de ceux exprimés dans, ou sous-entendus par, lesdits énoncés. Les lecteurs sont avisés de ne pas se fier indûment à ces énoncés prospectifs.

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :