Canada - FR

Canada - FR U.S. - EN

U.S. - ENMalgré un recul généralisé des marchés boursiers au début du mois d’août en raison des signes d’un affaiblissement de l’économie américaine, les indices mondiaux sont en hausse depuis le début de l’année jusqu’au 6 août : le S&P 500 +16,0 % (rendement total en dollars canadiens), le S&P/TSX +6,8 %, le MSCI tous les pays du monde (ACWI) +12,2 % et le MSCI Marchés émergents +7,3 %.

Nous avions précédemment averti que la forte performance d’un sous-ensemble d’entreprises liées à l’IA avait conduit à des valorisations tendues dans certains secteurs du marché. Parallèlement, d’autres secteurs, tels que les télécommunications, étaient tombés en défaveur et leurs valorisations se sont contractées. Au Canada, la faiblesse dans la performance des actions des télécommunications a soulevé des questions quant à leurs perspectives. Malgré cela, nous pensons que l’industrie présente des fondamentaux stables et un potentiel de croissance. Une évaluation plus approfondie du secteur des télécommunications souligne l’importance de la diversification et révèle les occasions d’investissement attrayantes qui façonnent nos portefeuilles d’actions.

Démontrer la résilience et la valeur du secteur des télécommunications canadiennes

Le secteur des télécommunications fournit des services essentiels à la société moderne et a historiquement fait preuve d’une faible volatilité financière, grâce à son modèle d’entreprise défensif et à sa clientèle diversifiée. Au fil des ans, le secteur a réalisé d’importants investissements pour étendre la couverture de son réseau à l’ensemble du pays. À la fin de l’année 2023, le réseau mobile couvrait 99,5 % des Canadiens et 94,8 % des ménages avaient accès à un haut débit illimité. Aujourd’hui, la couverture de notre réseau d’un océan à l’autre est classée au premier rang des pays du G20 pour la qualité du réseau mobile.

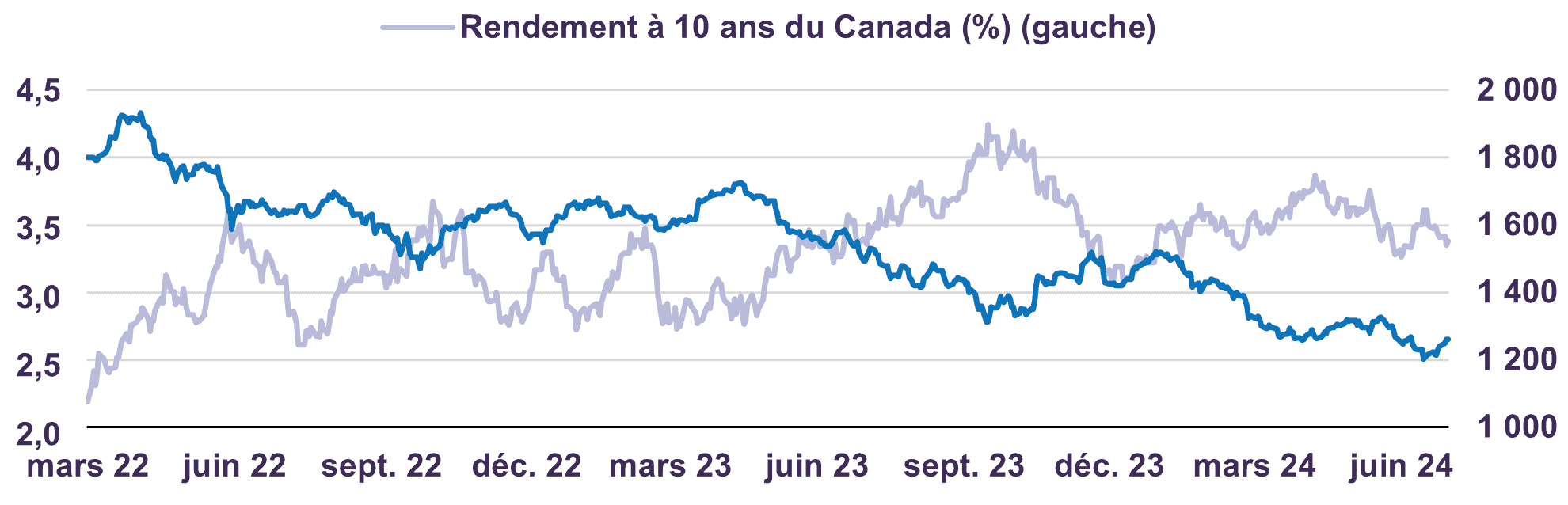

Malgré les forces de l’industrie des télécommunications canadienne, les prix des actions des entreprises du secteur ont affiché une sous-performance au cours des deux dernières années, bien qu’ils aient enregistré une hausse au cours de la première semaine d’août, tandis que l’indice S&P/TSX a reculé. Depuis avril 2022, l’indice S&P/TSX des services de télécommunications a chuté de plus de 30 %. Cette baisse a coïncidé avec une forte hausse des taux d’intérêt à long terme, qui a rendu moins attrayant le rendement des dividendes du secteur (graphique 1). La concurrence s’est considérablement intensifiée, notamment à la suite de l’acquisition de Freedom Mobile par Québecor, tandis que l’incertitude réglementaire a amplifié le sentiment négatif, exerçant une pression supplémentaire sur les principales entreprises du secteur.

Déclin de l’indice S&P/TSX des télécommunications avec la hausse des taux d'intérêt

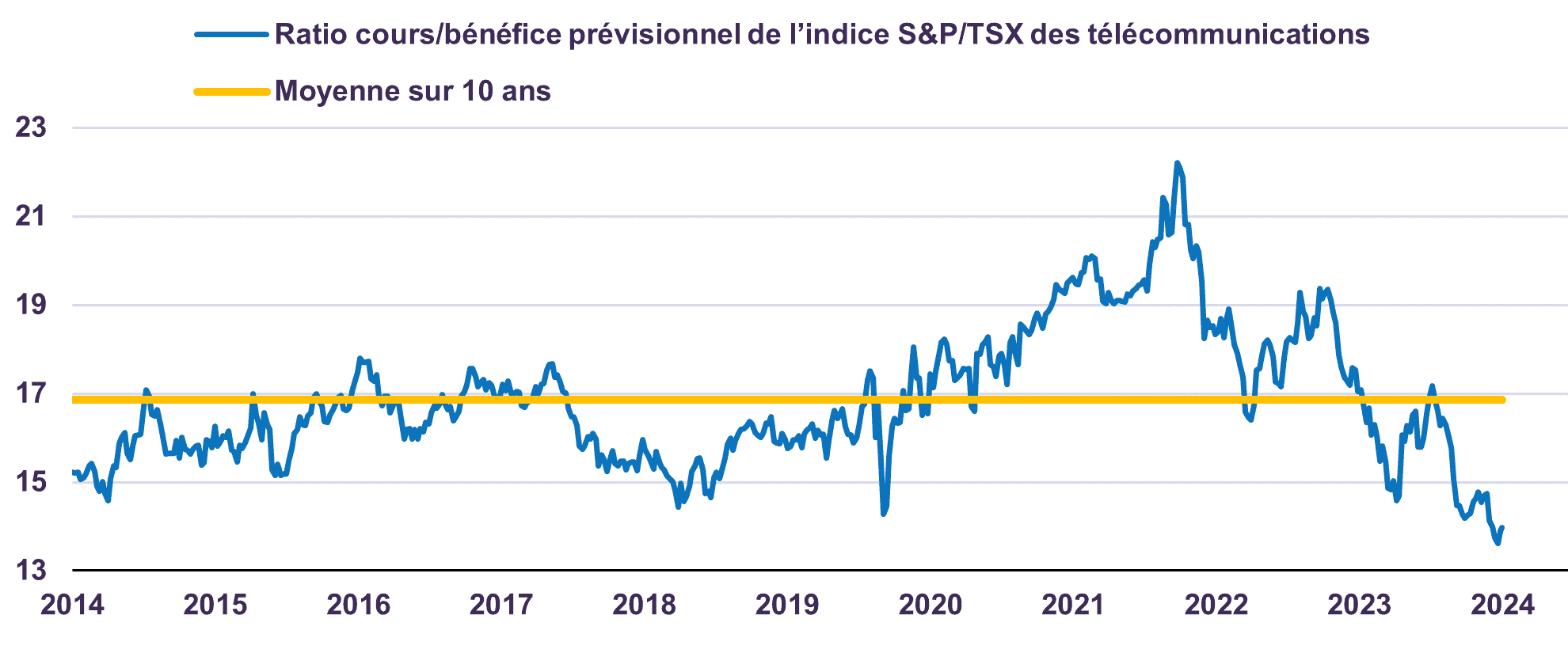

En raison de ces préoccupations, le secteur se négocie à environ 14 fois le ratio cours/bénéfice prévisionnel, bien en dessous de sa moyenne décennale de près de 17 fois (graphique 2), ce qui représente la valorisation la plus basse du secteur depuis dix ans. Nous pensons que ce niveau reflète un scénario excessivement pessimiste. Malgré les difficultés récentes, les fondamentaux de l’industrie canadienne des télécommunications sont restés relativement stables, les services sans fil étant le moteur de la croissance. D’après les données du Conseil de la radiodiffusion et des télécommunications canadiennes (CRTC), les revenus des services mobiles sans fil ont augmenté à un taux de croissance annuel composé (TCAC) de 6,1 % depuis 2021. Les sociétés de télécommunications ont annoncé des bénéfices stables, qui n’ont été que partiellement influencés par les acquisitions, ce qui suggère que les bénéfices seuls ne seraient pas la cause de la baisse du cours de leurs actions. Ces dernières années, le secteur a également bénéficié des niveaux élevés d’immigration et d’une pénétration accrue du marché. À la fin de 2023, le nombre d’abonnés aux services sans fil au Canada avait augmenté à un TCAC de 4,7 % depuis 2021. Un autre moteur de croissance est le fait que les consommateurs passent à des forfaits de niveau supérieur en raison de l’augmentation de l’utilisation des données. Au Canada, le trafic mensuel moyen par abonné aux services de données a atteint 7,9 Go à la fin de 2023, soit une hausse notable de 40 % par rapport à 5,7 Go en 2021.

Ratio cours/bénéfice prévisionnel de l’industrie

En plus d’une croissance durable, les entreprises de télécommunications font preuve d’une capacité à réagir à des conditions économiques plus difficiles et à adopter des stratégies défensives si nécessaire, comme en témoignent celles qui se sont restructurées pour gérer les coûts et améliorer l’efficacité au cours des dernières années. En outre, après des investissements importants dans la 5G et dans l’internet en fibre optique jusqu’au domicile, les dépenses d’investissement ont atteint leur maximum. Nous nous attendons à ce que le ratio dépenses d’investissement/revenus diminue au cours des prochaines années, ce qui améliorera la capitalisation des entreprises.

En moyenne, les sociétés de télécommunications de notre portefeuille offrent un rendement en dividendes attrayant d’environ 6 %. En outre, nous prévoyons un flux de trésorerie disponible important dans les années à venir, ce qui témoigne de la stabilité financière de ces entreprises.

| Rogers devrait être en tête de la croissance du flux de trésorerie disponible, grâce à l’acquisition réussie de Shaw et à la réalisation des synergies et des objectifs de désendettement en avance sur le plan. | |

| Telus est bien positionnée pour une croissance du flux de trésorerie disponible et des dividendes supérieure à la moyenne, en raison de la réduction des dépenses d’investissement. La société a augmenté son dividende de 7 % au dernier trimestre et a réaffirmé son objectif de croissance du dividende de 7 à 10 % à moyen terme. | |

| Le flux de trésorerie disponible de BCE sera affecté par la restructuration de 4 800 postes, ce qui entraînera des indemnités de licenciement uniques et des frais de financement plus élevés, mais devrait se redresser d’ici 2025-2026. | |

| Québecor devrait continuer à jouer son rôle de perturbateur du marché et accroître sa part de marché dans le secteur du sans-fil grâce à l’acquisition des activités de Freedom Mobile. | |

| Avec une nouvelle direction, Cogeco se concentre sur l’amélioration de l’efficacité des coûts et de la rentabilité. Nous prévoyons une croissance positive du flux de trésorerie disponible à partir de 2025, grâce aux nouvelles stratégies. |

Grâce à des taux à long terme qui se stabilisent, à des valorisations attrayantes et à des flux de trésorerie disponibles qui s’améliorent, l’industrie canadienne des télécommunications présente un profil risque-rendement intéressant. Nos investissements font preuve de résilience et de potentiel de croissance, ce qui devrait permettre aux actions d’afficher une solide performance.

Conclusion

Avant la récente volatilité des marchés boursiers mondiaux, nous avions commencé à réaliser des gains sur plusieurs entreprises approchant de leur valeur intrinsèque. En conséquence, une réserve de liquidités modérée avait été constituée dans nos portefeuilles. Bien que nous ne puissions exclure la possibilité de nouvelles turbulences sur les marchés, nous demeurons confiants que votre capital est bien positionné pour naviguer dans l’environnement actuel.

Lorsque les renseignements proviennent ou sont dérivés de sources externes, les sources sont considérées comme fiables, mais la société n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, à l’exhaustivité ou à la fiabilité de ces renseignements. Les opinions ou estimations présentées constituent notre jugement à cette date et sont modifiables sans préavis.

Les rendements passés ne sont pas garants des résultats futurs. Tous les placements présentent un risque de perte et il n’y a aucune garantie que les avantages exprimés seront atteints ou réalisés.

Les renseignements présentés ne constituent pas une offre ou une sollicitation d’achat ou de vente de titres. Ils ne tiennent pas compte des objectifs, stratégies, statuts fiscaux ou horizons d’investissement particuliers des investisseurs. Aucune représentation ou garantie n’est fournie quant à l’exactitude des renseignements ni quant à la responsabilité pour des décisions fondées sur ceux-ci.

Certaines informations contenues dans ce document constituent des « déclarations prospectives », qui peuvent être identifiées par l’utilisation de terminologies prospectives telles que « peut, » « sera, » « devrait, » « s’attendre à, » « anticiper, » « cibler, » « projeter, » « estimer, » « avoir l’intention de, » « continuer, » ou « croire, », ou le négatif de ces termes (verbes) ou d’autres variations de ceux-ci ou une terminologie comparable. En raison de divers risques et incertitudes, les événements ou résultats réels ou la performance réelle de la ou des stratégies peuvent différer sensiblement de ceux reflétés ou envisagés dans ces déclarations prospectives.

Les informations de MSCI ne peuvent être utilisées que pour votre usage interne, ne peuvent être reproduites ou rediffusées sous quelque forme que ce soit ni utilisées comme base ou composante d’instruments, produits ou indices financiers. Aucune des informations de MSCI ne vise à fournir des conseils en matière de placements ou une recommandation de prendre (ou de s'abstenir de prendre) une décision d'investissement et ne doit pas être utilisée comme telle. Les données et analyses historiques ne doivent pas être considérées comme une indication ou une garantie d’une analyse, prévision ou prédiction de performance. Les informations MSCI sont fournies « telles quelles » et leur utilisateur assume l'intégralité des risques liés à leur utilisation. MSCI, chacune de ses sociétés affiliées et toute autre personne impliquée ou liée à la compilation, au calcul ou à la création d'informations MSCI (collectivement, les « parties MSCI ») déclinent expressément toute garantie (y compris, notamment, toute garantie d'originalité, d'exactitude et d'exhaustivité, respect des délais, non-contrefaçon, commercialisation et de convenance à une fin particulière) en ce qui concerne ces informations. Sans limiter la portée de ce qui précède, en aucun cas une partie MSCI ne peut être tenue responsable d’un dommage direct, indirect, spécial, accessoire, punitif, consécutif (y compris, sans limitation, perte de profits) ou de tout autre dommage. (www.msci.com).

L’indice S&P/TSX est un produit de S&P Dow Jones Indices LLC ou ses sociétés affiliées (« SPDJI ») et de TSX Inc., utilisé sous licence par Letko, Brosseau & Associés Inc. Standard & Poor'sMD et S&PMD sont des marques déposées de Standard & Poor’s Financial Services LLC (« S&P »), Dow JonesMD est une marque déposée de Dow Jones Trademark Holdings LLC (« Dow Jones ») et ces marques déposées ont été concédées sous licence par SPDJI et concédées en sous-licence à certaines fins par Letko, Brosseau & Associates Inc. TSXMD est une marque déposée de TSX Inc., utilisée sous licence par SPDJI et par Letko, Brosseau & Associés Inc. Les produits de Letko, Brosseau & Associés Inc. ne sont pas commandités, approuvés, vendus ou promus par SPDJI, Dow Jones, S&P, leurs sociétés affiliées respectives ou Bloomberg et aucune de ces parties ne font de déclarations au sujet de la pertinence de réaliser un placement dans ces produits et ne peuvent être tenues responsables d’erreurs, d’omissions ou d’interruptions touchant l’indice S&P/TSX.

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :