Canada - FR

Canada - FR U.S. - EN

U.S. - ENPerspectives sur la conjoncture économique et les marchés financiers

octobre 2019 Télécharger la version PDFSommaire:

- Des négociations commerciales difficiles ont attisé les craintes de récession mondiale. À notre avis, ces craintes sont exagérées.

- Ces mêmes craintes ont plombé le cours des actions des secteurs cycliques, mais accru celui des actifs perçus comme des valeurs refuges et gonflé le prix des obligations à long terme.

- À l’échelle mondiale, la relance monétaire et budgétaire apporte un soutien opportun à l’activité économique. Le FMI prévoit que le PIB réel mondial progressera de 3,2 % en 2019 et de 3,5 % en 2020.

- Aux États-Unis, la robustesse des dépenses de consommation contrebalance la faiblesse de l’activité manufacturière et des exportations. Nous prévoyons que le PIB réel gagnera entre 2,0 % et 2,5 % en 2019 et en 2020.

- Au Canada, l’atonie du secteur de l’énergie et la morosité du marché du logement tempèrent l’activité économique. On s’attend à ce que le PIB réel croisse de 1,5 % en 2019 et en 2020, dans la conjoncture favorable créée par un marché du travail dynamique et des politiques accommodantes.

- En Europe, les grandes économies ont souffert de la faiblesse des échanges commerciaux et du Brexit. Nous nous attendons à un taux de croissance anémique mais positif de 1,0 % à 1,5 % dans la zone euro en 2019 et en 2020.

- La croissance des marchés émergents s’est essoufflée par rapport à 2018. Néanmoins, on prévoit que la progression du PIB réel sera soutenue à 4,1 % en 2019, puis rebondira à 4,7 % en 2020.

- Nos portefeuilles présentent un potentiel de croissance considérable moyennant des valorisations très raisonnables, offrant d’excellentes perspectives de rendement pour les actionnaires. À l’inverse, les obligations à long terme demeurent un placement à haut risque.

L’incertitude entourant les négociations commerciales et les événements géopolitiques comme le Brexit et les manifestations à Hong Kong alimentent les spéculations selon lesquelles l’économie mondiale glisse vers une récession. Nous ne sommes pas de cet avis. Des pressions s’exercent certes sur l’activité manufacturière et les échanges commerciaux à l’échelle mondiale, mais d’autres aspects de l’économie demeurent robustes. La croissance de l’emploi et des revenus reste ferme, le chômage est au plus bas en plusieurs décennies et la progression des salaires s’accélère. Dans l’ensemble, le crédit croît fortement.

Cette dichotomie rend les perspectives plus floues que d’habitude, d’autant qu’elle résulte en partie de tensions géopolitiques. Néanmoins, à notre avis, les craintes de récession sont exagérées et s’expliquent surtout par la façon imprévisible dont le président Trump gère les négociations commerciales avec la Chine. Les fondamentaux économiques favorisent la poursuite de la croissance. L’inflation est modeste, voire absente, les taux d’intérêt restent très bas et les politiques de relance se multiplient. Sauf escalade du conflit commercial, nous voyons une embellie de la croissance mondiale en 2020.

Une économie contrastée

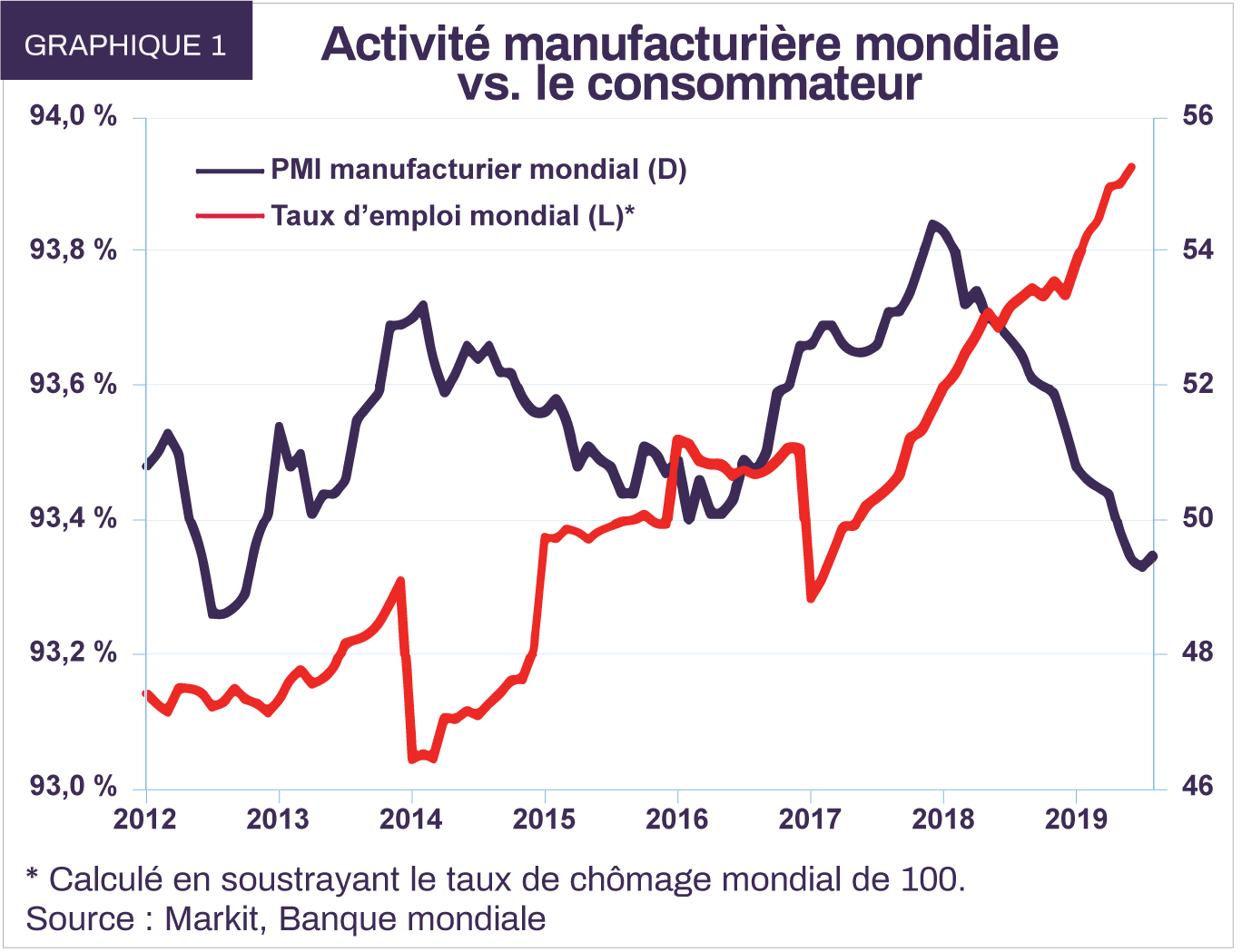

Dans la majorité des grandes économies, le ralentissement du secteur manufacturier et la diminution du volume des échanges commerciaux contrastent avec la robustesse des dépenses de consommation et des investissements des entreprises (graphique 1).

Aux États-Unis, le PIB réel a affiché une progression modérée de 2,3 % sur un an au deuxième trimestre.

Les échanges commerciaux ont été faibles, plombés par les chocs tarifaires. Au deuxième trimestre, sur un an, les exportations ont fléchi de 1,6 %, les importations ont augmenté de 1,8 % et le déficit commercial s’est creusé de 94 milliards de dollars pour atteindre 663 milliards de dollars. Le malaise créé par la guerre commerciale contre la Chine, l’incertitude entourant le Brexit et la renégociation de l’ALENA ont pesé sur les flux commerciaux. Les exportations américaines ont baissé de 18 % vers la Chine et de 4 % vers le Royaume-Uni et le Mexique.

L’activité industrielle a donné des signes d’atonie. L’indice ISM manufacturier a reculé à 47,8 en septembre, niveau correspondant à une contraction de l’activité, et les commandes de biens durables s’inscrivaient en baisse de 3,0 % sur un an en août.

D’autres secteurs de l’économie ont cependant compensé pour la morosité des échanges commerciaux et de l’activité manufacturière. La diminution moyenne de 100 points de base des taux hypothécaires dans la foulée des baisses de taux de la Réserve fédérale a embelli les perspectives du secteur du logement. En août, les nouvelles constructions ont rebondi au chiffre annualisé de 1,4 million, soit 6,6 % de plus qu’un an auparavant et un sommet en 12 ans. Simultanément, le crédit était facilement accessible et la demande est restée forte. Le crédit à la consommation a augmenté de 4,3 % et les prêts aux entreprises ont affiché une progression de 5,1 % au deuxième trimestre sur 12 mois.

Le dynamisme du marché de l’emploi et l’augmentation des salaires ont continué de soutenir les dépenses de consommation. Le salaire horaire était en hausse de 3,2 % sur un an en juillet. La confiance élevée des consommateurs et le taux d’épargne de 8,1 % font penser que la consommation contribuera vraisemblablement à la croissance durant les trimestres qui viennent.

Au deuxième trimestre, les dépenses en immobilisations ont baissé de 6,1 % dans le pétrole et le gaz, mais ont augmenté de 4,5 % dans tous les autres secteurs sur un an. Les investissements dans le logiciel ont crû de 9,0 % tandis que les dépenses de R-D ont progressé de 8,3 %.

Dans l’ensemble, nous prévoyons que le PIB réel des États-Unis gagnera entre 2,0 % et 2,5 % en 2019 et en 2020.

Au Canada, le PIB réel a augmenté de 1,6 % sur un an au deuxième trimestre, tiré par la consommation des particuliers et l’amélioration de la balance commerciale. La demande d’importations a ralenti, en hausse d’à peine 0,3 % sur un an au deuxième trimestre. Par contre, les exportations ont augmenté de 4,0 %. Ceci a resserré le déficit commercial à 22 milliards de dollars, contre 48 milliards au deuxième trimestre de 2018.

Les dépenses de consommation ont monté de 3,4 % en termes nominaux au deuxième trimestre, soutenues par une progression de 3,6 % du revenu disponible favorisée par une augmentation de 3,0 % du salaire horaire.

L’investissement résidentiel a fléchi de 1,4 % au deuxième trimestre, mais devrait redevenir positif durant les prochains trimestres. Les taux hypothécaires canadiens ont chuté d’environ 50 points de base depuis le début de l’année, contribuant à l’augmentation des nouvelles constructions. Sur les trois mois terminés en août, les mises en chantier de logements ont progressé de 7,4 % sur un an tandis que les ventes de logements existants ont crû de 7,1 %.

Fin septembre, l’indice PMI manufacturier a rebondi à 51,0 signalant ainsi une légère expansion du secteur. L’investissement non résidentiel s’est contracté de 2,7 % au deuxième trimestre, plombé par une diminution dans le secteur pétrolier et gazier et le secteur industriel. Par contre, les investissements dans le logiciel ont augmenté de 5,0 % au deuxième trimestre et les dépenses de R-D ont progressé de 4,3 %. La Banque du Canada estime que, outre le secteur pétrolier et gazier, les investissements des entreprises sont appelés à augmenter.

Nous prévoyons que le PIB réel du Canada croîtra d’environ 1,5 % en 2019 et en 2020.

En Europe, l’activité économique a varié selon les régions, les pays dépendant le plus des échanges commerciaux, comme l’Allemagne, se portant moins bien que ceux qui comptent davantage sur la demande intérieure. Durement touchée par l’incertitude commerciale, l’Allemagne a vu son PIB réel gagner à peine 0,4 % sur un an au deuxième trimestre. Les exportations représentent près de la moitié du PIB du pays, contre environ 30 % au Canada et 10 % aux États-Unis. Les exportations allemandes n’ont augmenté que de 1,0 % sur un an au deuxième trimestre.

Hormis le commerce international, l’économie allemande a affiché une bonne tenue. La consommation des particuliers a progressé de 2,9 % sur un an au deuxième trimestre. Le chômage est resté faible à 3,1 % et l’emploi a continué d’augmenter d’environ 1 % par année, avec des gains solides dans la construction. Par conséquent, les ventes au détail ont monté de 3,8 % sur un an en août.

La production industrielle a diminué de 5,2 % sur un an en juillet et l’indice PMI manufacturier est tombé à 41,7 en septembre, signe d’une importante contraction. L’impact de l’incertitude commerciale ne se fait pas encore sentir du côté des investissements des entreprises, qui se sont inscrits en hausse de 5,2 % sur un an au deuxième trimestre, tandis que l’investissement résidentiel affichait une forte progression de 8,3 %.

Vu la faible croissance générale du pays, le gouvernement allemand a manifesté son intention de relever le niveau des dépenses budgétaires au besoin. La dette publique ne représentant que 66 % du PIB et l’excédent budgétaire atteignant 1 % du PIB, le pays dispose d’une ample marge de manœuvre pour soutenir son économie.

L’Italie est l’autre pays européen en difficulté. Depuis 2010, elle a connu deux récessions et son PIB réel n’a progressé en moyenne que de 0,3 % par année. Au deuxième trimestre de 2019, le PIB réel s’est contracté de 0,1 % et la production industrielle était en baisse de 1,1 % sur un an.

Contrairement aux autres membres de la zone euro, l’Italie est aux prises avec l’incertitude politique et ne peut stimuler la croissance par des dépenses publiques. L’action gouvernementale est freinée par un déficit correspondant à 2,1 % du PIB et une lourde dette équivalant à 151 % du PIB. Au deuxième trimestre, les dépenses budgétaires nominales ont baissé de 0,1 % sur un an. Le FMI prévoit une expansion économique de 0,1 % en 2019 et 0,8 % en 2020.

Par contraste, l’Espagne et la France renforcent l’économie de la zone euro, avec une croissance respective de 2,3 % et 1,4 % soutenue par une demande intérieure qui a largement contrebalancé l’incertitude commerciale et la faiblesse de l’activité manufacturière.

Dans l’ensemble, le PIB réel de la zone euro a monté de 1,2 % sur un an au deuxième trimestre et nous nous attendons à une croissance de l’ordre de 1,0 % à 1,5 % en 2019 et en 2020.

L’incertitude entourant le Brexit continue de plomber l’activité économique au Royaume-Uni. Le PIB réel a progressé de 1,2 % sur un an au deuxième trimestre, après avoir crû de 1,4 % en 2018 et 1,8 % en 2017. Le FMI s’attend à une croissance de 1,3 % en 2019 et 1,4 % en 2020.

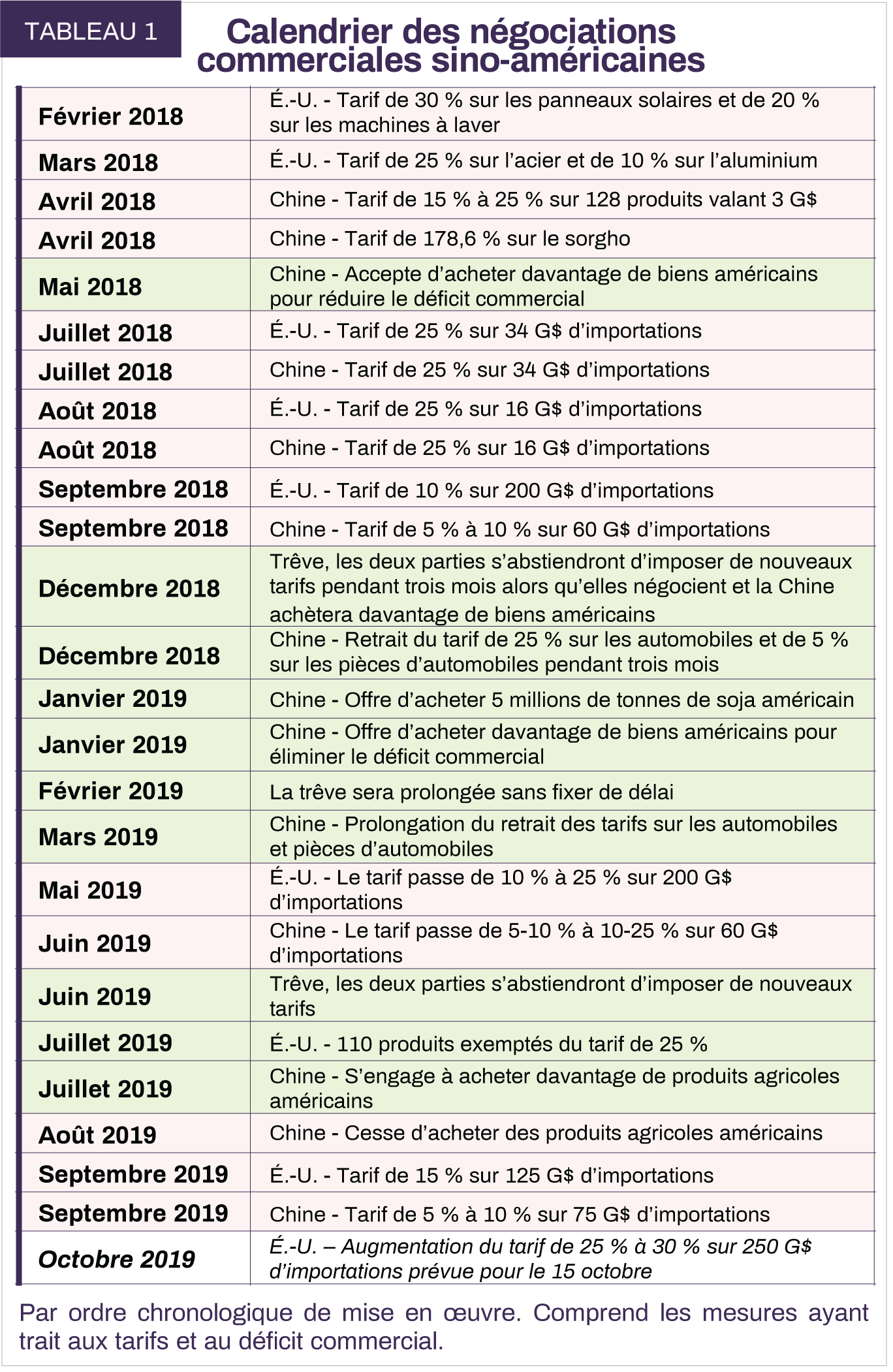

L’incertitude commerciale pèse sur toutes les grandes économies du monde, mais c’est la Chine qui souffre le plus des mesures protectionnistes américaines. La résurgence récente des tensions commerciales est particulièrement mal tombée pour le pays, où les mesures prises par les autorités pour nettoyer le crédit non réglementé dans le secteur bancaire parallèle ont restreint la croissance du crédit et ralenti l’activité économique en 2018.

La première vague de tarifs américains a donc frappé la Chine au moment où le pays était particulièrement vulnérable aux chocs externes. Par la suite, les États-Unis ont imposé des tarifs plus élevés sur 200 milliards de dollars de biens chinois en mai.

La Chine a riposté peu après en imposant des tarifs supplémentaires sur 60 milliards de dollars de bien américains (tableau 1).

Cette évolution des échanges commerciaux a accentué le ralentissement de l’activité économique. Durant les trois mois terminés en août, les exportations ont diminué de 0,1 % et les importations on reculé de 6,0 % sur un an. Les exportations vers les États-Unis ont baissé de 10,2 % et les importations de biens américains ont chuté de 24,3 %. Dans l’ensemble, la progression du PIB réel a atteint 6,2 % sur un an au deuxième trimestre, contre 6,7 % au deuxième trimestre de 2018.

En réaction au risque accru de ralentissement, la Chine a suspendu le désendettement du secteur bancaire parallèle et rétabli des politiques de relance. On estime que le déficit public atteindra 5 à 6 % du PIB en 2019. L’économie chinoise n’a pas encore rebondi fortement, mais elle donne des signes de stabilisation. L’indice PMI manufacturier a franchi la barre des 50 pour s’établir à 51,4 fin septembre et la progression globale du crédit reste forte, atteignant 10,9 % sur un an en août. Nous nous attendons à ce que le PIB réel de la Chine augmente de 6,0 % en 2019 et 5,8 % en 2020.

Ailleurs dans les marchés émergents, la croissance continue de se modérer par rapport aux niveaux de 2018. En Inde, la progression du PIB réel a décéléré à 5,0 % sur un an au deuxième trimestre, le rythme le plus lent en plus de cinq ans. Les autorités budgétaires et monétaires du pays sont intervenues en apportant un surcroît de stimulation qui devrait se faire sentir au deuxième semestre de 2019. Le FMI prévoit que l’économie indienne croîtra de 7,0 % en 2019 et 7,2 % en 2020.

Dans le Sud-Est asiatique, le rythme d’expansion demeure relativement robuste. Durant les trois mois terminés en juin, le PIB réel sur un an a progressé de 5,1 % en Indonésie, 5,5 % aux Philippines et 4,9 % en Malaisie. Dans l’ensemble, le PIB réel des marchés émergents devrait croître de 4,1 % en 2019 et 4,7 % en 2020.

Globalement, le FMI estime que le PIB réel mondial croîtra de 3,2 % en 2019 et de 3,5 % en 2020.

Pourquoi ne voyons-nous pas de récession à l’horizon?

L’économie mondiale a été secouée par des événements très déstabilisants durant la reprise qui a suivi la crise financière. La menace de rupture de la zone euro, le quasi-défaut sur la dette souveraine américaine, le choc à la baisse du prix du pétrole et le Brexit ont érodé la confiance des investisseurs et entraîné des prédictions de récession. Cependant, en définitive, l’allégement des politiques à l’échelle mondiale et la vigueur des fondamentaux économiques sous-jacents ont soutenu l’activité.

À l’heure actuelle, les investisseurs redoutent essentiellement qu’une escalade de la guerre commerciale fasse basculer dans la récession une économie mondiale qui ralentit déjà. Nous reconnaissons que les tensions grandissantes pourraient freiner les dépenses des entreprises et, ultimement, la création d’emplois. Cependant, nous ne partageons pas le pessimisme ambiant quant aux perspectives concernant les négociations commerciales et l’économie mondiale.

Bien qu’il soit difficile d’évaluer les progrès des pourparlers en cours, nous croyons que tant le président américain que le gouvernement chinois ont toutes les raisons d’en arriver à un compromis. Aux États-Unis, la rhétorique s’est adoucie alors que l’activité industrielle donne des signes de ralentissement à la veille d’une année électorale. De leur côté, les Chinois ont, semble-t-il, pris quelques mesures pour régler certains irritants commerciaux importants. Ils ont accepté de mettre fin au transfert forcé de technologie et cessé d’assujettir les investissements étrangers à l’obligation de constituer une coentreprise.

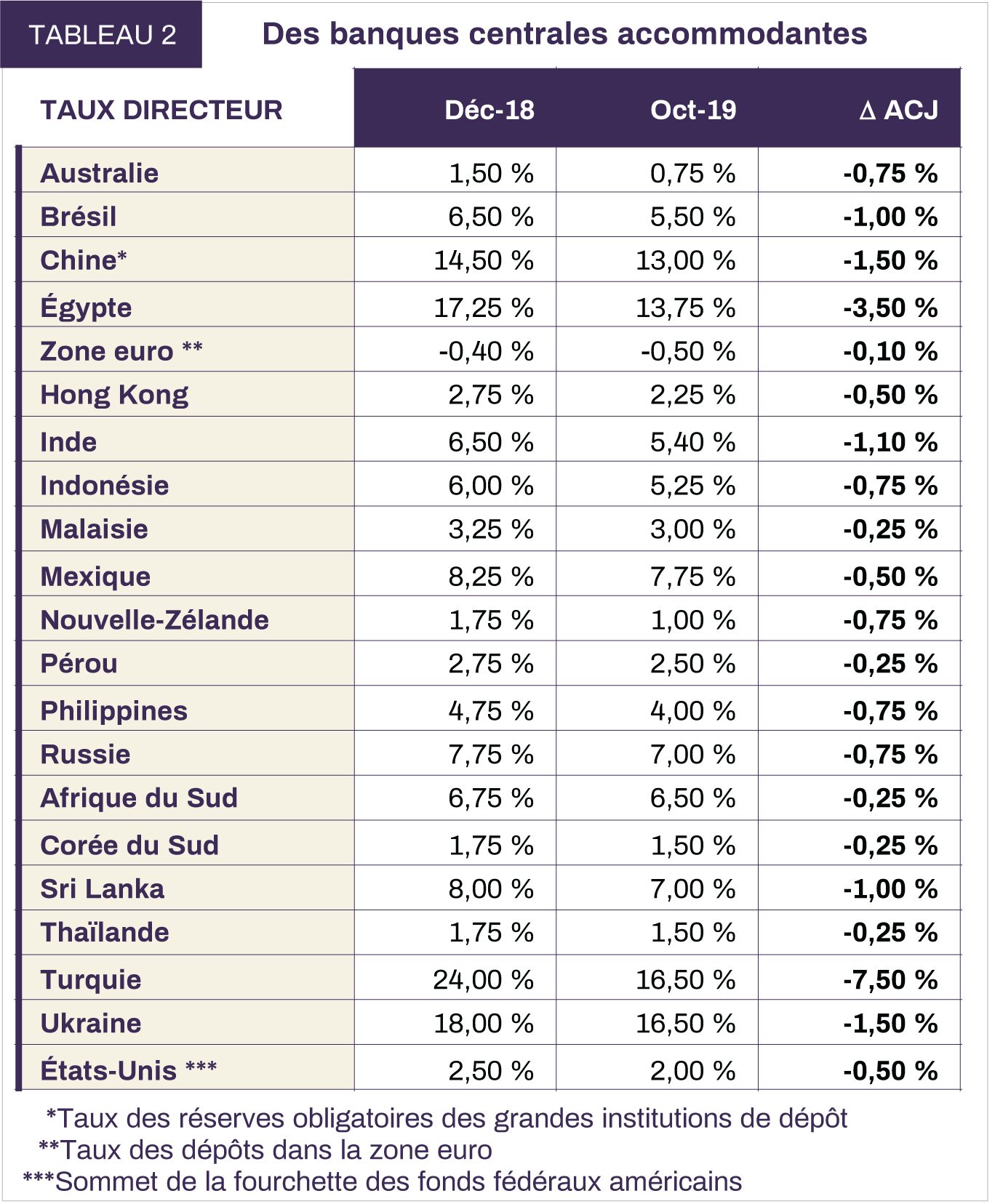

Une entente dissiperait une préoccupation majeure des investisseurs, alors que les banques centrales et les gouvernements du monde entier ont déjà mis en œuvre des politiques monétaires et budgétaires stimulantes en réaction au ralentissement de la croissance. En septembre, la Réserve fédérale américaine a procédé à une baisse de 25 points de base des taux d’intérêt, la deuxième cette année. De même, la BCE a récemment abaissé son taux de dépôt de 0,1 % pour le faire passer à -0,5 % et elle reprendra son programme d’allégements quantitatifs en achetant pour 20 milliards d’euros d’obligations tous les mois à partir de novembre. Ailleurs dans le monde, la Chine a réduit le ratio des réserves règlementaires des banques et de nombreux pays émergents ont eux aussi abaissé leurs taux d’intérêt, comme le Brésil, l’Égypte, le Mexique, l’Inde, l’Indonésie, le Pérou, les Philippines et la Thaïlande. Au dernier décompte, 47 banques centrales avaient réduit leurs taux d’intérêt cette année (tableau 2).

La relance de la croissance passe aussi par des politiques budgétaires accommodantes. À l’échelle des pays développés et en développement, les gouvernements tolèrent des déficits budgétaires plus élevés, d’autant plus que la modicité des taux d’intérêt limite le coût du service de la dette. Cette coordination mondiale des politiques monétaires et budgétaires donne un élan appréciable à l’activité économique tout en atténuant l’incertitude liée aux échanges commerciaux.

Les actions des secteurs cycliques pourraient produire des rendements substantiels

La plupart des marchés boursiers mondiaux sont en forte hausse depuis le début de l’année. Le rendement global s’élève à 14,2 % en dollars canadiens pour l’indice MSCI, 17,0 % pour le S&P 500, 19,1 % pour le S&P/TSX, 7,0 % pour le FTSE, 10,7 % pour le MSCI Europe et 3,1 % pour le MSCI Marchés émergents.

Malgré que le marché boursier américain ait touché des sommets historiques, les secteurs cycliques, comme l’énergie, les mines, l’automobile et les produits forestiers, tirent de l’arrière depuis le début de 2019. À notre avis, le cours des titres de ces secteurs intègre un pessimisme extrême. Si les craintes de récession se dissipent comme nous le prévoyons, ces secteurs pourraient produire des rendements très vigoureux au cours de la prochaine année. Globalement, notre portefeuille d’actions se négocie à moins de 11 fois les bénéfices anticipés de 2020 et offre un rendement du dividende de 3,7 %.

La demande des investisseurs pour les valeurs refuges a également un impact significatif sur le niveau des taux d’intérêt, qui ont touché un creux en août puis rebondi en fin de trimestre.

Au Canada, le taux de l’obligation fédérale à 10 ans est passé de 1,47 % à 1,36 % au troisième trimestre tandis que celui de l’obligation à 30 ans a reculé de 16 points de base pour s’établir à 1,53 %.

Ces taux extrêmement bas font penser que les obligations continuent de réagir à des facteurs spéculatifs plutôt qu’aux fondamentaux. Or, l’histoire nous enseigne que de tels excès spéculatifs ont tendance à mal se terminer. Au paroxysme de la bulle des technos, le ratio cours/bénéfice du S&P/TSX avait atteint 62 fois. À l’heure actuelle, le « cours/bénéfice » équivalent d’une obligation à 30 ans est de 65 fois.

Il est toujours hasardeux d’anticiper le bon moment pour investir, mais nous croyons que la patience a toujours été fortement récompensée. Les cours boursiers peuvent être volatils sur de courtes périodes, mais ils convergent inévitablement vers leurs valeurs intrinsèques à plus long terme. Il ressort de notre analyse fondamentale que les sociétés détenues dans nos portefeuilles présentent un potentiel de croissance intéressant, que leurs actions se négocient à cours très raisonnable et qu’elles offrent d’excellentes perspectives de rendement pour les actionnaires. Par contre, les obligations à long terme demeurent un placement très coûteux et très peu attrayant.

Mentions légales

Dans ce texte, le « dollar » est le dollar US, sauf indication contraire.

Le présent document a été préparé par Letko, Brosseau & Associés Inc. à titre indicatif seulement et ne vise pas à fournir des conseils d’ordre comptable, juridique ou fiscal ou des recommandations en matière de placement, et ne doit pas être utilisé comme tel.

Lorsque les renseignements contenus dans le présent document proviennent ou sont dérivés de sources externes, les sources dont ils proviennent sont considérées comme étant fiables, mais la société n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, l’exhaustivité ou la fiabilité de ces renseignements. Les opinions ou estimations contenues dans le présent rapport constituent notre jugement à cette date et sont sujettes à changement sans préavis. Les rendements passés ne sont pas garants des résultats futurs.

Le présent document peut contenir certaines déclarations prospectives qui reflètent nos attentes actuelles ou prévisions quant à des événements futurs concernant l’économie, les changements du marché et ses tendances. De par leur nature, les énoncés prospectifs sont assujettis, entre autres, à des risques, des incertitudes et des hypothèses concernant les devises, la croissance économique, les conditions actuelles et prévues et d’autres facteurs appropriés dans les circonstances pouvant faire en sorte que les événements, résultats, performances ou perspectives réels diffèrent sensiblement de ceux exprimés dans, ou sous-entendus par, lesdits énoncés. Les lecteurs sont avisés de ne pas se fier indûment à ces énoncés prospectifs.

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :