Canada - FR

Canada - FR U.S. - EN

U.S. - EN- L’incertitude persistante entourant les droits de douane devrait tempérer l’activité économique au deuxième semestre. Notre scénario de base prévoit que le PIB réel mondial progressera de 3,0 % en 2025, comparativement à 3,3 % en 2024.

- Aux États-Unis, l’affaiblissement du marché du travail pèsera sur les dépenses privées tandis que les dépenses publiques devraient rester robustes. Par conséquent, nous prévoyons que la croissance réelle du PIB américain décélérera autour de 1,0 % à 2,0 % en 2025.

- Au Canada, une politique monétaire et budgétaire accommodante contribuera à soutenir l’économie. D’après nous, la progression réelle du PIB canadien devrait se situer dans une fourchette de 0,5 % à 1,5 % en 2025.

- Dans la zone euro, les perspectives de croissance dépendent d’une désescalade des droits de douane et de l’ampleur des nouvelles mesures de soutien. Nous attendons une augmentation du PIB réel de la zone euro de l’ordre de 0,5 % à 1,5 % en 2025.

- En Chine, l’économie a démarré l’année en force grâce au devancement des exportations et de la production et aux efforts de relance antérieurs. Le FMI prévoit une croissance du PIB réel de la Chine de 4 % en 2025.

- Les pays émergents présentent des perspectives contrastées, mais dans l’ensemble, on prévoit une décélération de l’activité dans cette partie du monde. Le FMI s’attend à ce que la croissance réelle du PIB des marchés émergents glisse de 4,3 % en 2024 à 3,7 % en 2025.

- Les marchés boursiers escomptent des prévisions ambitieuses de croissance des bénéfices, qui ne cadrent pas avec des fondamentaux économiques en demi-teinte. Nous restons d’avis que la stratégie la mieux adaptée à la conjoncture actuelle consiste en une approche active qui privilégie la sensibilité aux prix, une sélection attentive des titres et le maintien d’une réserve modérée de liquidités.

Résumé

Des percées dans les pourparlers commerciaux entre les États-Unis et leurs principaux partenaires ont encouragé les marchés financiers au deuxième trimestre. Les actions mondiales ont effacé leurs pertes enregistrées après le « jour de la libération » et ont rebondi en direction des sommets records atteints en février. Cependant, l’optimisme actuel des investisseurs nous paraît quelque peu excessif.

Plus tôt cette année – avant que l’enthousiasme suscité par le programme favorable aux entreprises de l’administration Trump cède le pas aux craintes liées à la politique commerciale – nous avertissions que les marchés boursiers paraissaient déconnectés des perspectives modérées d’activité économique. Il n’est donc pas surprenant que les cours aient fortement baissé entre février et avril, lorsque la guerre tarifaire a forcé les investisseurs à réviser leurs attentes. Pourtant, les indices élargis escomptent de nouveau des hypothèses ambitieuses. Selon notre évaluation, les prévisions consensuelles de bénéfices robustes des entreprises et les multiples de valorisation élevés demeurent incohérents avec une économie qui semble orientée vers une croissance économique plus faible.

Les droits de douane entre les deux plus grandes économies du monde (États-Unis et Chine) sont redescendus de leurs niveaux prohibitifs à trois chiffres, mais restent élevés. Parallèlement, des pans entiers des importations américaines provenant d’autres partenaires commerciaux sont assujettis à des droits généraux allant jusqu’à 50 %. Sauf réduction importante des droits de douane, les frictions commerciales continueront de peser sur la demande, l’investissement et la confiance au deuxième semestre. Nous prévoyons que la croissance du PIB réel mondial ralentira à 3,0 % en 2025, contre 3,3 % en 2024.

Le positionnement de nos portefeuilles reflète notre message primordial des derniers mois : l’installation du pessimisme constitue le risque principal qui pèse sur l’économie et les marchés. En maintenant une position en liquidités modérée dans nos portefeuilles, nous conservons une certaine flexibilité afin de pouvoir réagir en cas de perturbations sur les marchés. Notre stratégie nous met en mesure d’affronter une période d’accentuation possible de la volatilité boursière.

États-Unis : Croissance plus lente en vue

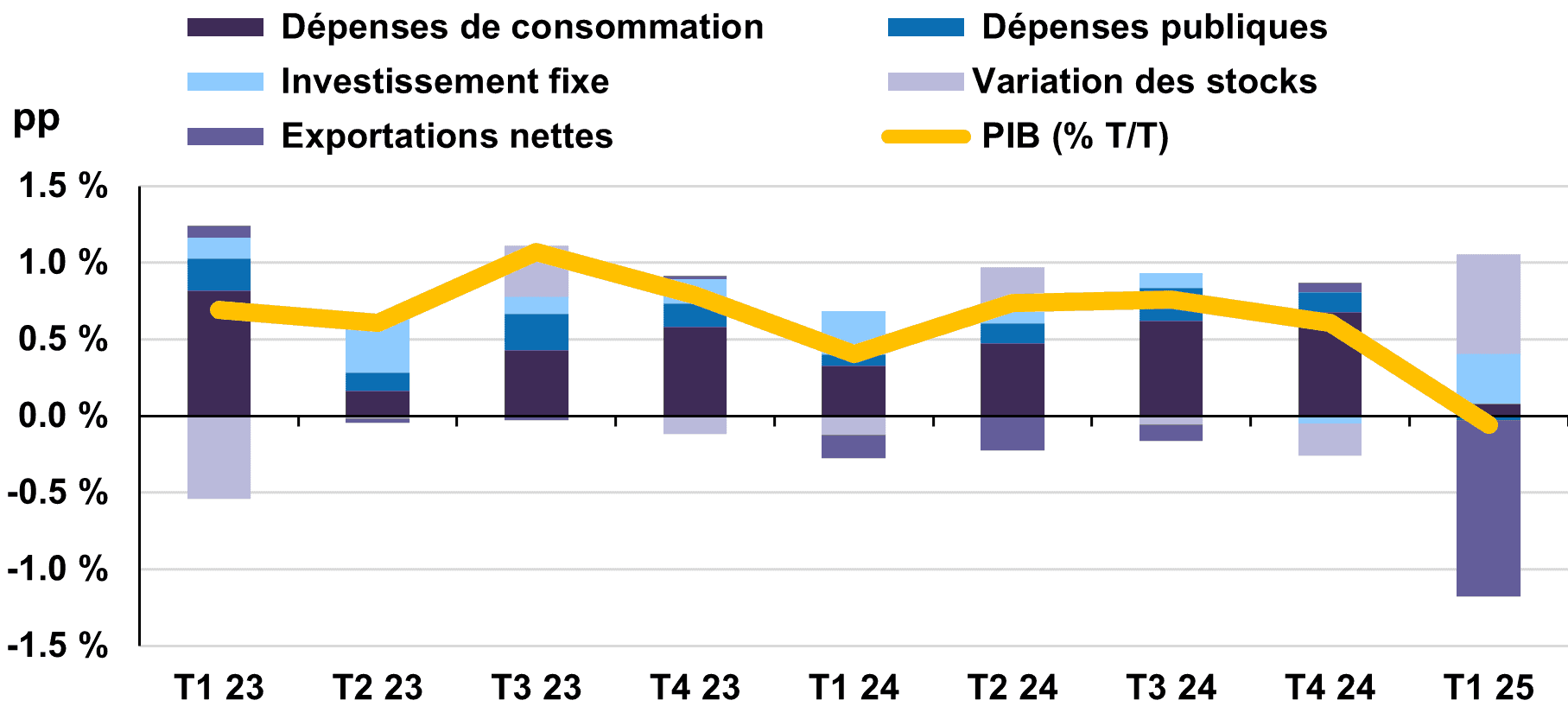

L’économie américaine a fait preuve d’une résilience remarquable jusqu’à présent. Le PIB réel a chuté de 0,1 % en glissement trimestriel au premier trimestre, mais les chiffres ont été faussés par le devancement des importations (graphique 1). Celles-ci ont bondi de 8,4 % sur le trimestre en prévision des annonces de droits de douane, contrebalançant une saine progression de 0,4 % de la demande intérieure finale (PIB moins commerce extérieur et stocks). Sur un an, la production globale réelle a monté de 2,0 %.

Les conditions sont propices à un fléchissement progressif des dépenses des ménages – moteur essentiel de l’activité intérieure. La création d’emplois est passée de 209 000 par mois au quatrième trimestre de 2024 à 124 000 par mois entre janvier et mai 2025, un autre signe de diminution de la demande de main-d’œuvre.

Les embauches pourraient encore fléchir alors que la hausse du prix des intrants découlant des droits de douane commence à influencer les décisions relatives à l’effectif, mais le marché du travail américain amorce le deuxième semestre de 2025 sur des bases solides. De fait, le taux de chômage est resté stable autour de 4 % depuis un an, témoignant d’une réticence à licencier des travailleurs malgré l’incertitude économique.

La croissance des salaires réels et l’effet positif du rebond boursier sur l’avoir net viennent encore étayer les perspectives de consommation. Le salaire horaire moyen a augmenté de 3,9 % en mai, contre une inflation de 2,4 %. L’avoir net des ménages s’est établi à 160 trillions de dollars au premier trimestre et a probablement encore augmenté au deuxième trimestre, surtout pour les ménages à revenu élevé, plus exposés aux marchés boursiers. Ainsi, nous croyons que les dépenses de consommation resteront positives durant les mois qui viennent.

Les autres composantes de la demande intérieure présentent des perspectives contrastées. Les efforts des entreprises pour constituer des stocks et acheter des biens d’équipement de l’étranger avant l’imposition des droits de douane pourraient peser sur la croissance des prochains trimestres, puisqu’ils équivalent à un devancement des dépenses. Parallèlement, la menace persistante de droits de douane plus élevés fait ressortir le risque que l’incertitude freine à elle seule les décisions d’investissement dans l’intervalle.

Sur le plan budgétaire, le cadre fiscal récemment voté par le Congrès américain annonce une politique encore plus laxiste. Selon le comité indépendant pour un budget fédéral responsable, le projet de loi de l’administration Trump devrait faire gonfler le déficit budgétaire de près de 600 milliards de dollars, relevant le déficit annuel à 2 300 milliards de dollars, soit 6,9 % du PIB d’ici 2027. Cependant, les dépenses publiques continueront de stimuler la croissance à court terme.

Malgré les effets négatifs potentiels de la hausse des besoins d’emprunt du Trésor sur l’économie américaine – qui nous apparaissent plutôt comme un risque à moyen et long terme – nous entrevoyons une décélération progressive de l’activité économique jusqu’à la fin de l’année. Nous prévoyons une croissance du PIB réel américain de l’ordre de 1,0 % à 2,0 % en 2025.

Contribution des secteurs à la croissance du PIB réel américain

Résilience et perte de vitesse au Canada

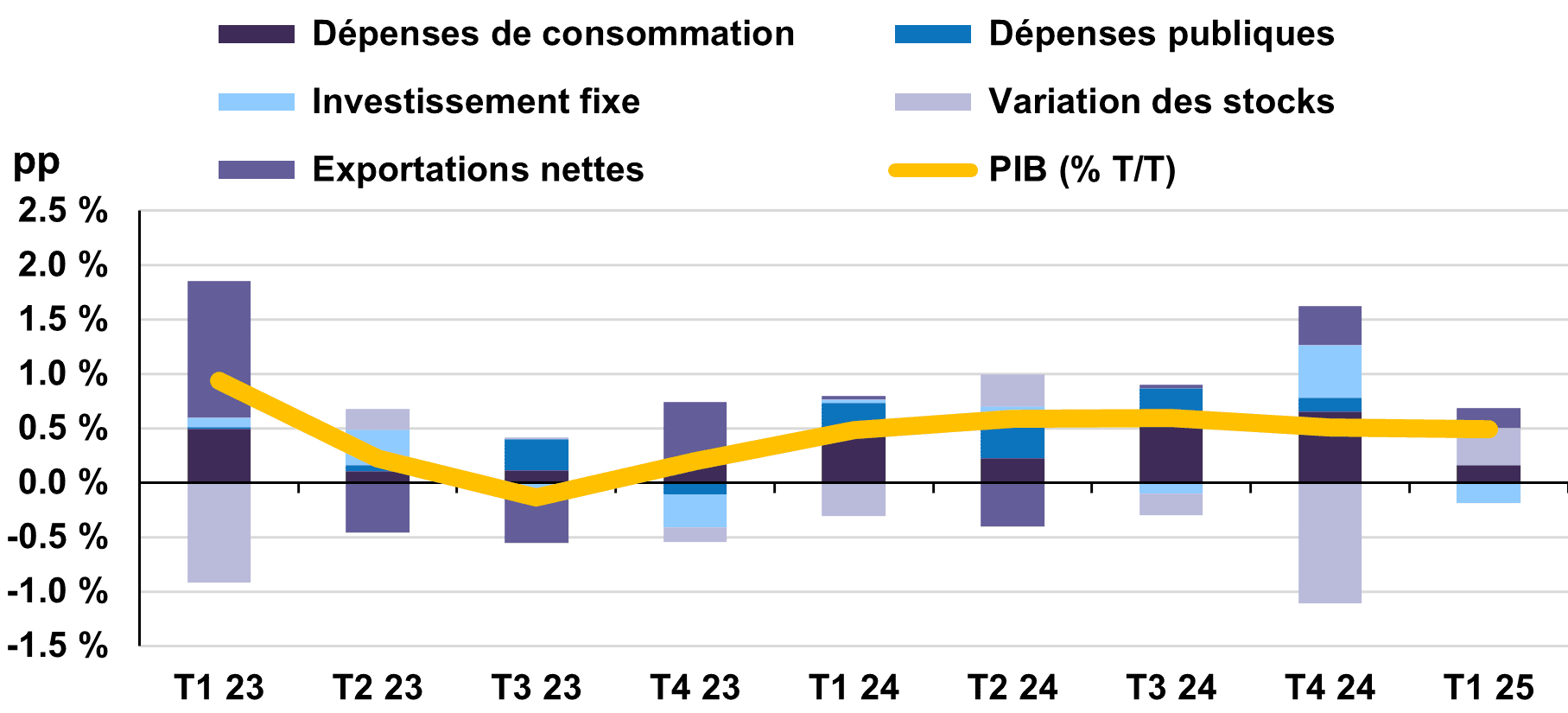

Au Canada, le PIB réel a gagné 0,5 % en glissement trimestriel au premier trimestre. La croissance robuste des exportations (+1,6 %) et l’accumulation des stocks, attribuables à l’imminence des droits de douane américains, ont masqué des conditions économiques intérieures faibles (graphique 2). De fait, la demande intérieure finale est restée stable au premier trimestre, la contraction des investissements des entreprises

(-0,8 %) et des dépenses publiques (-0,2 %) annulant la hausse modeste des dépenses de consommation (+0,3 %). En chiffres réels, l’économie a progressé de 2,3 % sur un an au premier trimestre, rythme qui a peu de chances de se maintenir vu l’affaiblissement de la dynamique sous-jacente.

En mai, le taux de chômage a atteint un sommet cyclique de 7,0 %. Facteur quelque peu encourageant, jusqu’à maintenant, cette hausse du chômage s’explique davantage par la croissance robuste de la population active que par des pertes d’emplois. Depuis 12 mois, l’économie a créé 280 000 emplois, tandis que 471 000 personnes se sont ajoutées à la population active. Les ressources humaines inutilisées augmentent au Canada, situation qui devrait persister dans les mois à venir vu la faible demande de main-d’œuvre. La hausse des revenus a ralenti avec la détérioration du marché du travail. La progression du salaire horaire moyen a décéléré à 3,4 % sur un an en mai, contre 4,9 % à la fin de 2024.

Nous soulignons que la combinaison de faibles perspectives d’emploi pour les nouveaux arrivants sur le marché du travail et du ralentissement de la croissance des salaires pèsera sur les dépenses de consommation. Cependant, les ménages canadiens disposent d’un coussin important pour affronter ces difficultés. Le taux d’épargne des particuliers s’établit à 5,7 %, contre seulement 2,8 % avant la pandémie, signe de santé relative du bilan des ménages. Dans l’ensemble, les perspectives de consommation restent modérément constructives.

Bien que nous anticipions un ralentissement de la croissance de l’économie canadienne au cours des prochains trimestres, les risques persistants liés à la politique commerciale laissent craindre un scénario plus défavorable. L’imprévisibilité des négociations commerciales pèsera encore sur la confiance des consommateurs et des entreprises, tandis que le maintien de droits de douane américains étendus porterait un dur coup à la croissance.

De nombreux moyens s’offrent au Canada pour atténuer les perturbations commerciales, et nous n’entrevoyons pas de récession provoquée par les droits de douane. Le taux d’intérêt directeur s’établit à 2,75 %, bien au-dessus des 1,75 % d’avant la pandémie. La Banque du Canada peut donc encore alléger sa politique monétaire, en sus des baisses de taux de 225 points de base opérées depuis le milieu de 2024. Le pays dispose aussi d’une ample marge de manœuvre budgétaire. Comme nous l’avons déjà souligné, le Canada a l’un des plus petits déficits budgétaires du G7 à 2 % du PIB (en incluant le budget fédéral et les budgets provinciaux). Si les dépenses publiques augmentaient de manière à accroître le déficit à 4,6 %, moyenne actuelle du G7, l’impact économique des droits de douane américains serait largement atténué.

Nous nous attendons à ce que l’activité économique reste faible au Canada, mais une politique monétaire et budgétaire accommodante contribuera à soutenir la croissance. Nous prévoyons une progression de l’ordre de 0,5 % à 1,5 % du PIB réel canadien en 2025.

Contribution des secteurs à la croissance du PIB réel canadien

La zone euro dépend de la relance

Le PIB réel de la zone euro a gagné 0,6 % en glissement trimestriel au premier trimestre de 2025, en hausse par rapport à 0,3 % à la fin de l’année. Sur un an, l’économie a progressé de 1,5 %. L’activité a été généralement stable au niveau des pays au premier trimestre. Par exemple, le PIB réel a gagné 0,4 % en glissement trimestriel en Allemagne et 0,1 % en France. L’Espagne a affiché une croissance robuste (0,6 % en glissement trimestriel) soutenue par une forte demande extérieure. De son côté, l’Italie a connu une expansion de 0,3 %, sa plus forte progression trimestrielle en un an.

Après un premier trimestre encourageant, l’activité économique semble avoir ralenti. En juin, l’indice composite PMI de la zone euro HCOB est resté inchangé par rapport au mois précédent à 50,2, en territoire positif pour un sixième mois de suite mais à peine au-dessus du seuil d’expansion (50). Bien que la production manufacturière ait légèrement augmenté, les perspectives dans le reste de l’économie restent incertaines. La sous-composante des services de l’indice – plus axée sur l’activité intérieure – a indiqué une stagnation du secteur des services durant cette période.

Les droits de douane américains risquent de freiner davantage la croissance de la zone euro à l’avenir. Cependant, sur le plan positif, l’allégement des conditions financières devrait contribuer à stabiliser l’activité intérieure. La BCE a abaissé son taux d’intérêt directeur de 25 points de base pour le porter à 2,0 % en juin, la huitième baisse de taux en un an. Parallèlement, le plan d’investissements en infrastructures de 500 milliards d’euros de l’Allemagne et l’augmentation des dépenses militaires européennes devraient stimuler l’activité cette année et en 2026.

À court terme, la trajectoire économique de la zone euro dépend de l’évolution des politiques commerciales américaines et des mesures adoptées par les décideurs budgétaires et monétaires européens. Nous prévoyons une progression de l’ordre de 0,5 % à 1,5 % du PIB réel de la zone euro cette année.

La Chine peu susceptible de répéter sa forte performance du premier trimestre

L’économie chinoise a connu un excellent début d’année. Le PIB réel a gagné 5,4 % sur un an au premier trimestre. La production industrielle (+5,9 % sur un an) a dopé la croissance du trimestre, et le secteur des services (+5,3 %) a aussi affiché une bonne tenue. Cependant, la récente détérioration de la conjoncture commerciale menace désormais de freiner, voire d’inverser la tendance.

Les exportations chinoises aux États-Unis ont chuté de 34,5 % sur un an en mai dans un contexte de droits de douane prohibitifs. Les négociations commerciales de mai ont permis l’abaissement des droits supplémentaires américains de 145 % à 30 %, mais les droits de douane totaux supérieurs à 50 % demeurent assez élevés pour nuire aux exportateurs chinois.

Le complexe industriel chinois étant fortement lié au secteur des échanges commerciaux, l’impact des droits de douane américains s’étendra sans doute à la production manufacturière. En effet, la production industrielle a augmenté de 5,8 % sur un an en mai, prolongeant son repli depuis le sommet pluriannuel de 7,7 % atteint en mars.

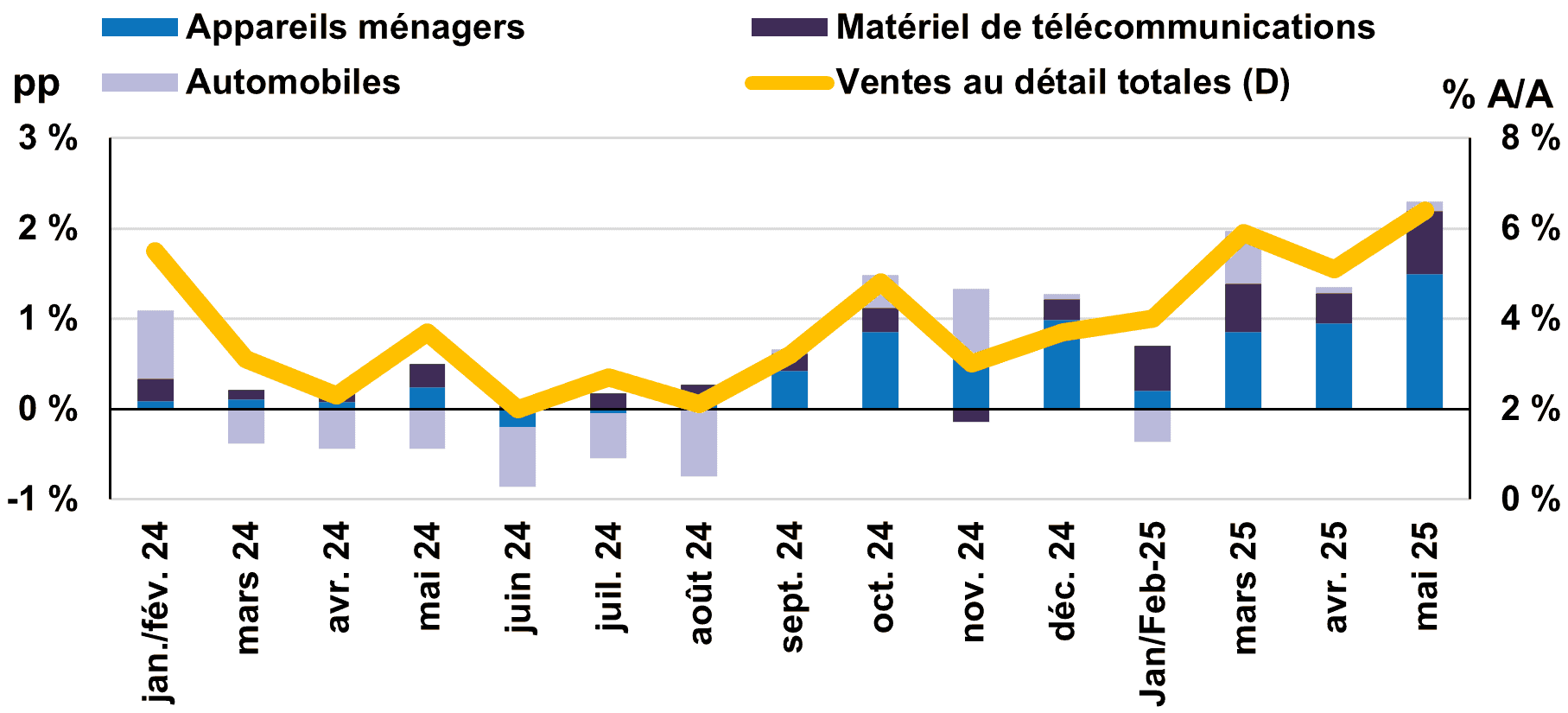

Le reste de l’économie affiche un portrait contrasté. En mai, les ventes au détail ont augmenté de 6,4 % sur un an. La forte progression des achats de produits électroniques (+33,0 %) et d’appareils ménagers (+53,0 %) témoigne de l’efficacité du programme gouvernemental de subventions à la consommation de 300 milliards de yuans (graphique 3).

Cependant, le soutien gouvernemental n’a pas encore réussi à redresser le marché de l’habitation chinois. Les investissements immobiliers ont plongé de 10,7 % sur un an en mai, prolongeant la contraction amorcée il y a plusieurs années. Néanmoins, le pays dispose de contrepoids importants aux difficultés du secteur immobilier. En mai, les investissements en immobilisations totaux ont augmenté de 3,7 % sur un an, la contribution positive des investissements dans les infrastructures (+5,6 %) et la fabrication (+8,5 %) ayant plus que neutralisé l’effet pénalisant du secteur de l’habitation.

Il est encourageant de constater que les efforts de relance, et plus précisément les subventions à la consommation, ont un effet positif sur la demande. Cependant, les risques de répercussions des droits de douane et la faiblesse persistante du secteur immobilier militent fortement en faveur de nouvelles mesures de soutien. L’injection récente de 1 000 milliards de yuans (0,8 % du PIB) de liquidités dans le système bancaire par la banque centrale confirme la volonté des décideurs de stabiliser l’économie chinoise.

Le gouvernement paraît déterminé à atteindre son objectif de croissance de 5 %, mais l’économie fait face à des défis de taille. Le FMI prévoit que la croissance du PIB réel de la Chine ralentira à 4 % en 2025.

Contribution du commerce des biens à la croissance des ventes au détail

Perspectives variables dans les marchés émergents

En Inde, le PIB réel a gagné 7,4 % sur un an au premier trimestre, soit davantage que les 6,4 % du quatrième trimestre. Les dépenses des ménages, en hausse de

6 % sur un an, ont bénéficié du repli de l’inflation des prix de l’alimentation et de l’énergie. Durant la même période, la baisse des coûts d’emprunt a eu un effet d’entraînement sur l’économie réelle et les investissements ont bondi de 9,4 %. L’Inde est bien placée pour maintenir un rythme de croissance rapide jusqu’à la fin de l’année.

L’allégement des conditions financières devrait continuer de stimuler la demande intérieure. La banque centrale indienne a abaissé son taux d’intérêt directeur de 50 points de base en mai, portant la réduction totale à 1 % en trois réunions consécutives. Sur le plan extérieur, l’Inde affronte des barrières douanières américaines relativement faibles et dépend peu des échanges commerciaux avec les États-Unis – ses exportations de biens dans ce pays ne représentent que 2,3 % du PIB. Le FMI prévoit que l’économie indienne devrait enregistrer une croissance réelle de 6,2 % en 2025.

Au Mexique, la croissance économique réelle n’a atteint que 0,8 % sur un an au premier trimestre. Les tendances de la consommation et de l’emploi sont relativement favorables, mais une détérioration marquée des conditions extérieures assombrit les perspectives à court terme du pays. Le Mexique acheminant plus de 80 % de ses exportations aux États-Unis, il est particulièrement vulnérable aux droits de douane. De fait, l’impact de la politique douanière américaine a incité le FMI à abaisser récemment ses perspectives à l’égard du Mexique et à prévoir désormais une contraction de 0,3 % du PIB réel en 2025.

Le Brésil a connu une croissance vigoureuse au premier trimestre, alors que le PIB réel a gagné 2,9 % sur un an. Malgré la hausse des taux d’intérêt, les dépenses des ménages et les investissements privés sont restés robustes. Les indicateurs récents témoignent d’une activité encore solide, mais on s’attend à ce que la politique monétaire restrictive pèse sur l’économie au deuxième semestre. Le FMI prévoit que la croissance du PIB réel du Brésil ralentira à 2,0 % en 2025.

Les principales économies émergentes devraient ralentir et une décélération de la croissance devrait succéder à une période de performance constante dans l’ensemble des pays émergents. Le FMI prévoit que la croissance du PIB réel des pays émergents glissera de 4,3 % en 2024 à 3,7 % en 2025.

La désescalade dans la guerre commerciale encourage les marchés

Au deuxième trimestre, les marchés boursiers mondiaux se sont redressés, surmontant les inquiétudes liées aux droits de douane et les craintes suscitées par le déficit budgétaire américain. Depuis le début de l’année, le S&P 500 a affiché un rendement global de 0,8 % (en dollars canadiens), tandis que les indices S&P/TSX (10,2 %), MSCI Monde tous pays

(4,4 %) et MSCI Marchés émergents (9,4 %) ont clôturé le premier semestre en territoire positif.

L’entente de réduction mutuelle des droits de douane conclue entre les États-Unis et la Chine en mai a marqué un brusque retournement de situation par rapport à l’escalade au coup pour coup qui avait suivi l’annonce de droits de douane réciproques par les États-Unis le 2 avril. Cet accord a renforcé l’espoir d’une poursuite de la désescalade des tensions commerciales. Le S&P 500 a gagné plus de 9 % depuis cette détente sino-américaine et se rapproche désormais de son record historique.

Les événements récents sont certes encourageants, mais l’évolution des politiques commerciales demeure très incertaine. Même après les toutes dernières réductions, les droits de douane imposés par les États-Unis restent historiquement élevés. À moins d’une série d’accords commerciaux ou d’un nouveau report de la part des États-Unis, des tarifs douaniers réciproques entreront en vigueur début août.

Par ailleurs, les pauses tarifaires annoncées récemment comportent également des dates d’expirations, laissant planer le risque de réintroduction de droits plus onéreux en cas d’impasse dans les négociations. À notre avis, il serait prématuré de conclure que cette trêve signale le début d’une désescalade tarifaire durable; le doublement des droits de douane américains sur les importations d’acier et d’aluminium en juin en est un exemple concret.

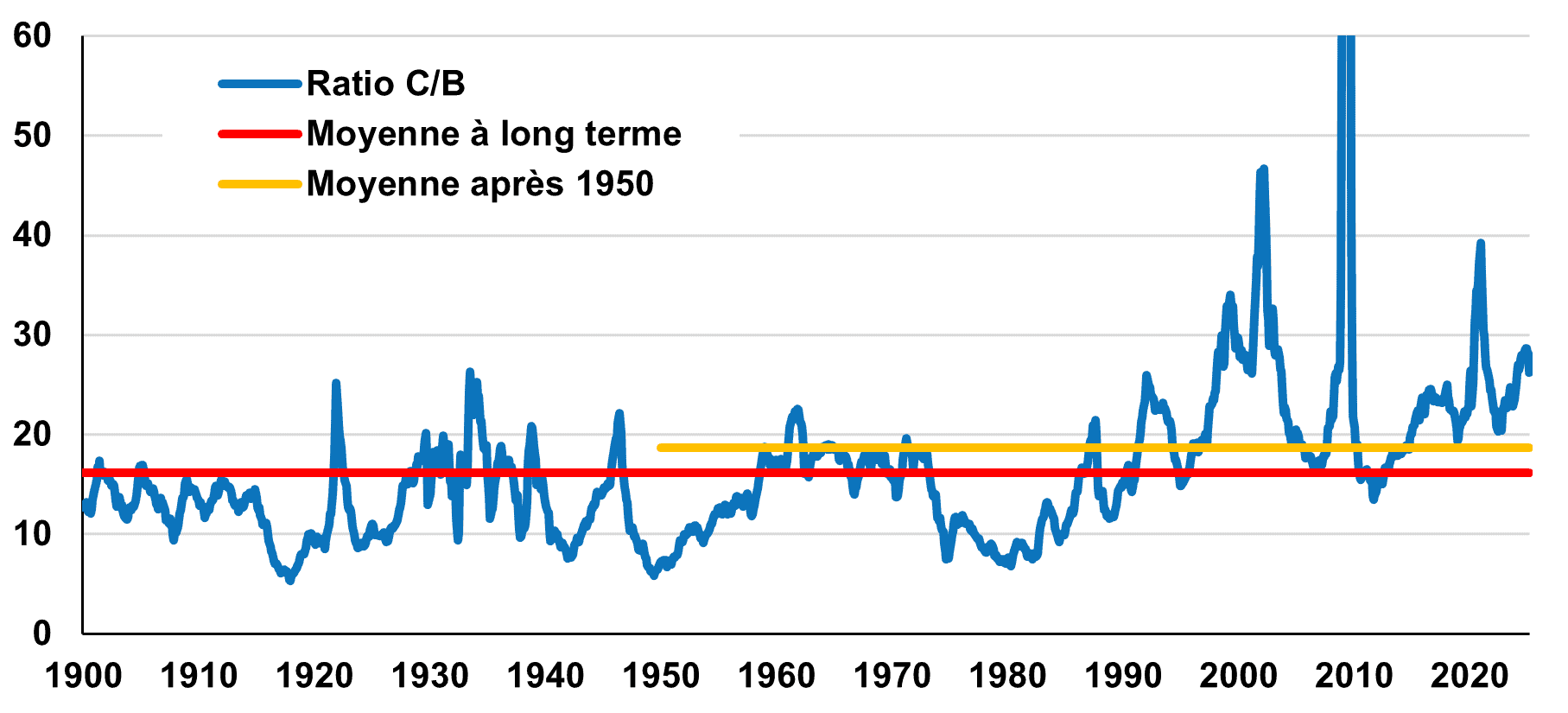

Le S&P 500 se négocie actuellement à 26,2 fois basé sur les bénéfices passés, soit une prime de plus de

60 % par rapport à sa moyenne à long terme (graphique 4). Par ailleurs, si l’on en croit le consensus des analystes, la croissance des bénéfices du S&P 500 devrait atteindre 9,4 % sur un an en 2025. Or, compte tenu de l’impact probable de la décélération de l’activité économique et de la facture tarifaire sur la rentabilité des entreprises, les valorisations et les prévisions de bénéfices actuelles pourraient s’avérer trop optimistes. Nous sommes d’avis que les investisseurs doivent se montrer prudents face à cette déconnexion entre les fondamentaux de l’économie et les attentes du marché.

Jusqu’à maintenant, l’évolution des politiques a entraîné des changements d’humeur spectaculaires chez les investisseurs, signe d’un risque comportemental significatif sur les marchés boursiers. De telles périodes font ressortir l’importance d’un cadre rigoureux de gestion des risques et d’un attachement indéfectible à des objectifs à long terme. Conformément à cette approche, nous avons saisi l’occasion de réaliser des gains sur plusieurs positions qui avaient atteint ou dépassé nos cibles de valorisation et de rendement ces derniers mois.

Parallèlement, nous sommes sensibles aux prix dans le redéploiement de nos capitaux. Nous conservons une réserve modérée en liquidités dans nos portefeuilles d’actions et nous maintenons une pondération d’actions proche de la cible dans nos portefeuilles équilibrés. Nous croyons que nos positions en actions continuent d’offrir des perspectives de croissance attrayantes sur un horizon de trois à cinq ans. Nos portefeuilles d’actions mondiales et d’actions des marchés émergents se négocient à un escompte important par rapport à leurs indices de référence et offrent une valeur convaincante d’à peine 12,6 et 10,9 fois les bénéfices prévus de 2025, respectivement.

Du côté des titres à revenu fixe, notre stratégie n’a pas changé. Nous continuons d’éviter les obligations à long terme et nous maintenons une duration moyenne d’environ quatre ans dans nos portefeuilles, soit beaucoup moins que la duration de 7,1 ans de l’indice de référence. À 3,6 %, le taux de l’obligation fédérale canadienne à 30 ans demeure bien en deçà de notre estimation de sa juste valeur d’environ 4,5 %, sur la base de nos hypothèses à long terme de croissance du PIB (2 %) et d’inflation (2,5 %). Ceci fait penser que les obligations canadiennes à long terme demeurent onéreuses et risquent fort d’entraîner une perte de pouvoir d’achat à la longue. De plus, l’effet potentiellement inflationniste des droits de douane assombrit encore plus le profil risque-rendement des obligations à long terme à ce stade.

Tout en restant attentifs à la volatilité à court terme, nous ne préconisons aucune modification importante de la composition de l’actif. Nous croyons que notre approche mesurée sera récompensée à moyen terme et nous restons optimistes à l’égard des possibilités de rendement de nos portefeuilles.

Ratio C/B du S&P 500

Les informations et opinions contenues dans les présentes sont fournies à titre indicatif seulement, sont sujettes à changement et ne visent pas à fournir des conseils d’ordre comptable, juridique ou fiscal, ni des recommandations en matière de placement, et ne doivent pas être utilisées comme tel. Les sociétés mentionnées sont à titre indicatif uniquement et ne sont pas considérées comme une recommandation d’achat ou de vente. Il ne faut pas supposer qu’un investissement dans ces entreprises était ou serait rentable. À moins d’indication contraire, les renseignements sont présentés aux dates indiquées. Bien que ces renseignements soient considérés comme exacts à la date où ils ont été préparés, Letko, Brosseau & Associés Inc. ne peut garantir qu’ils sont exacts, complets et à jour en tout temps.

Lorsque les renseignements proviennent ou sont dérivés de sources externes, les sources sont considérées comme fiables, mais la société n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, à l’exhaustivité ou à la fiabilité de ces renseignements. Les opinions ou estimations présentées constituent notre jugement à cette date et sont modifiables sans préavis.

Les rendements passés ne sont pas garants des résultats futurs. Tous les placements présentent un risque de perte et il n’y a aucune garantie que les avantages exprimés seront atteints ou réalisés.

Les renseignements présentés ne constituent pas une offre ou une sollicitation d’achat ou de vente de titres. Ils ne tiennent pas compte des objectifs, stratégies, statuts fiscaux ou horizons d’investissement particuliers des investisseurs. Aucune représentation ou garantie n’est fournie quant à l’exactitude des renseignements ni quant à la responsabilité pour des décisions fondées sur ceux-ci.

Certaines informations contenues dans ce document constituent des « déclarations prospectives », qui peuvent être identifiées par l'utilisation de termes prospectifs tels que « peut », « sera », « devrait », « s'attendre à », « anticiper », « cibler », « projeter », « estimer », « avoir l'intention de », « continuer » ou « croire », ou la forme négative de ces termes, ou d'autres variations de ces termes ou une terminologie comparable. Les déclarations prospectives sont intrinsèquement soumises, entre autres, à des risques, des incertitudes et des hypothèses concernant les devises, la croissance économique, les conditions actuelles et attendues, et d'autres facteurs considérés comme appropriés dans les circonstances, qui pourraient faire en sorte que les événements, les résultats, les performances ou les perspectives réels diffèrent matériellement de ceux qui sont exprimés ou sous-entendus dans ces déclarations prospectives. Les lecteurs sont invités à ne pas accorder une confiance excessive à ces déclarations prévisionnelles.

Les informations de MSCI ne peuvent être utilisées que pour votre usage interne, ne peuvent être reproduites ou rediffusées sous quelque forme que ce soit ni utilisées comme base ou composante d’instruments, produits ou indices financiers. Aucune des informations de MSCI ne vise à fournir des conseils en matière de placements ou une recommandation de prendre (ou de s'abstenir de prendre) une décision d'investissement et ne doit pas être utilisée comme telle. Les données et analyses historiques ne doivent pas être considérées comme une indication ou une garantie d’une analyse, prévision ou prédiction de performance. Les informations MSCI sont fournies « telles quelles » et leur utilisateur assume l'intégralité des risques liés à leur utilisation. MSCI, chacune de ses sociétés affiliées et toute autre personne impliquée ou liée à la compilation, au calcul ou à la création d'informations MSCI (collectivement, les « parties MSCI ») déclinent expressément toute garantie (y compris, notamment, toute garantie d'originalité, d'exactitude et d'exhaustivité, respect des délais, non-contrefaçon, commercialisation et de convenance à une fin particulière) en ce qui concerne ces informations. Sans limiter la portée de ce qui précède, en aucun cas une partie MSCI ne peut être tenue responsable d’un dommage direct, indirect, spécial, accessoire, punitif, consécutif (y compris, sans limitation, perte de profits) ou de tout autre dommage. (www.msci.com).

L’indice S&P/TSX est un produit de S&P Dow Jones Indices LLC ou ses sociétés affiliées (« SPDJI ») et de TSX Inc., utilisé sous licence par Letko, Brosseau & Associés Inc. Standard & Poor'sMD et S&PMD sont des marques déposées de Standard & Poor’s Financial Services LLC (« S&P »), Dow JonesMD est une marque déposée de Dow Jones Trademark Holdings LLC (« Dow Jones ») et ces marques déposées ont été concédées sous licence par SPDJI et concédées en sous-licence à certaines fins par Letko, Brosseau & Associates Inc. TSXMD est une marque déposée de TSX Inc., utilisée sous licence par SPDJI et par Letko, Brosseau & Associés Inc. Les produits de Letko, Brosseau & Associés Inc. ne sont pas commandités, approuvés, vendus ou promus par SPDJI, Dow Jones, S&P, leurs sociétés affiliées respectives ou Bloomberg et aucune de ces parties ne font de déclarations au sujet de la pertinence de réaliser un placement dans ces produits et ne peuvent être tenues responsables d’erreurs, d’omissions ou d’interruptions touchant l’indice S&P/TSX.

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :