Canada - FR

Canada - FR U.S. - EN

U.S. - ENLe point sur les portefeuilles

Juillet 2025

La performance récente des marchés a été marquée par l’incertitude liée à la politique tarifaire et par l’augmentation des tensions géopolitiques. Alors que les inquiétudes commerciales ont semblé atteindre un pic en avril, des développements ultérieurs — notamment une pause de 90 jours sur les tarifs réciproques, la reprise des négociations bilatérales, ainsi qu’une récente décision judiciaire suggérant des limites potentielles aux pouvoirs exécutifs en matière commerciale — ont contribué à une stabilisation modeste du sentiment des investisseurs.

Au 30 juin, les marchés mondiaux des actions avaient retrouvé des niveaux proches de ceux du début d’année. Les rendements totaux depuis le début de l’année étaient de 0,8 % pour le S&P 500 (en dollars canadiens), de 10,2 % pour le S&P/TSX, de 4,4% pour le MSCI Tous les pays du monde, de 13,3% pour le MSCI EAEO et de 9,4 % pour le MSCI Marchés émergents. Les perspectives au-delà de la date limite du 9 juillet pour les tarifs réciproques restent incertaines. Toutefois, comme indiqué dans notre édition des Perspectives sur la conjoncture économique et les marchés financiers du troisième trimestre, nous ne prévoyons pas de récession généralisée à ce stade. Nous nous attendons à ce que l’activité économique reste modérée et que la volatilité demeure élevée au second semestre.

La plupart des grandes économies disposent d’outils de politique économique importants pour atténuer les chocs potentiels liés aux tarifs douaniers. Au Canada, le taux directeur de la banque centrale s’établit à 2,75 %, bien au-dessus des niveaux pré-pandémiques, offrant ainsi une marge de manœuvre pour un assouplissement monétaire supplémentaire au-delà des 225 points de base déjà abaissés depuis le milieu de 2024. Sur le plan budgétaire, le déficit du Canada représente 2 % du PIB (en incluant les budgets fédéral et provinciaux), l’un des plus faibles parmi les économies du G7, offrant la possibilité d’augmenter les dépenses si nécessaire. Par exemple, une hausse du déficit vers la moyenne du G7, soit 4,6 %, pourrait largement compenser les effets économiques négatifs des tarifs américains. L’augmentation des dépenses de défense, qui soutient également les investissements dans les infrastructures, l’énergie et les chaînes d’approvisionnement, illustre comment des mesures fiscales ciblées peuvent renforcer la résilience économique.

Une nouvelle ère pour la politique de défense et commerciale

Bien que l’administration américaine ait conclu de nouveaux accords commerciaux avec plusieurs partenaires ces dernières semaines, les tarifs douaniers demeurent un élément central de l’agenda politique des États-Unis. D’autres évolutions sont attendues au fur et à mesure que les négociations se poursuivent au cours du second semestre. Notamment, le Canada a récemment annoncé son intention de supprimer la taxe sur les services numériques afin de faciliter des discussions commerciales plus larges avec les États-Unis.

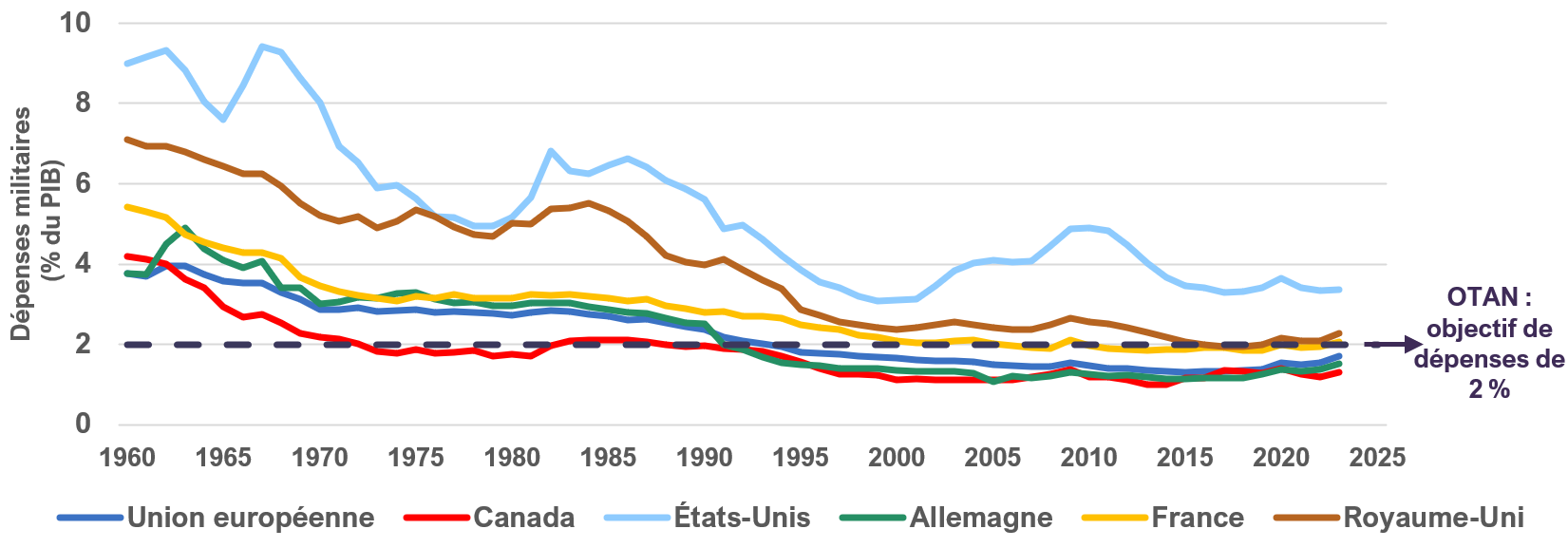

Parallèlement, les tensions géopolitiques ont continué de s’intensifier. Dans ce contexte, les membres de l’OTAN se sont engagés à augmenter leurs dépenses de défense à 5 % du PIB annuellement d’ici 2035, tandis que le Canada s’est engagé à atteindre le seuil de 2 % d’ici 2026 — ce qui représente les niveaux les plus élevés de dépenses de défense depuis la Guerre froide (graphique 1). Ces hausses budgétaires devraient largement dépasser les dépenses militaires traditionnelles et soutenir les investissements dans des secteurs liés aux infrastructures, à l’énergie, aux chaînes d’approvisionnement et à la cybersécurité. Par conséquent, ces évolutions politiques pourraient créer des opportunités pour un ensemble plus large d’entreprises contribuant à ces capacités, au-delà des fournisseurs de défense traditionnels.

Dépenses militaires en pourcentage du PIB (1960-2023)

Alors que les investisseurs semblent s’être massivement tournés vers le secteur de la défense — avec le sous-secteur S&P Aérospatial et Défense se négociant à un ratio cours/bénéfices anticipé de 30,4x, bien au-dessus de sa moyenne historique de 21,8x — nous estimons qu’il existe encore des opportunités prudentes de maintenir une exposition là où la croissance des revenus liés à la défense est moins largement reconnue. Par exemple, Bombardier et CAE, deux positions de longue date dans le portefeuille, devraient bénéficier d’une demande accrue liée à l’expansion des investissements en défense.

Bombardier, un des leaders mondiaux de l’aviation d’affaires, fabrique également des avions spécialisés pour la défense — notamment le jet de surveillance Global 6500. Bien que les revenus actuels de Bombardier provenant du secteur de la défense soient modestes, la direction vise une croissance substantielle de ce segment, avec un objectif de revenus compris entre 1 et 1,5 milliard de dollars U.S. d’ici 2030. Bombardier continue de tirer parti de sa base d’actifs importante pour accroître ses revenus avec un investissement en capital supplémentaire limité, ce qui soutient une amélioration des marges et une génération de liquidités plus solide. L’action se négocie à un ratio cours/bénéfice raisonnable de 13x et à un ratio cours/flux de trésorerie disponible de 11x selon nos prévisions pour 2026.

CAE Inc., parmi les leaders mondiaux de la formation par simulation ainsi que du support opérationnel pour les marchés de l’aviation civile et de la défense, est également bien positionnée. À mesure que les flottes militaires s’étendent en avions, navires et véhicules, la demande pour des formations avancées et la simulation devrait augmenter, soutenant les perspectives de croissance à long terme de CAE. Avec un carnet de commandes solide, une progression des marges et un rôle stratégique dans les nouvelles initiatives en matière de défense, CAE devrait surpasser la croissance du marché de la défense dans son ensemble. CAE est particulièrement bien positionnée sur le marché national, ayant récemment été nommée « Meilleure entreprise de défense du Canada » par le magazine Canadian Defence Review. L’entreprise se négocie à un multiple valeur d’entreprise/EBITDA de 12x selon nos prévisions pour l’an prochain, en ligne avec les principales sociétés du secteur aérospatial et de la défense.

Conclusion

Le premier semestre de 2025 a mis en évidence la nécessité d’une discipline accrue dans un contexte de dynamiques commerciales en évolution, d’incertitude politique et de tensions géopolitiques renouvelées. Les tensions géopolitiques persistantes laissent entrevoir un soutien gouvernemental durable aux dépenses de défense, ce qui pourrait offrir à plusieurs industries et entreprises une source de croissance structurelle des bénéfices. Nous conservons une exposition dans ce secteur, en demeurant attentifs aux valorisations.

Dans l’ensemble, bien que les marchés boursiers se soient redressés depuis leurs creux d’avril, nous restons vigilants face aux valorisations élevées et à une volatilité potentielle. De plus, la position de trésorerie modérée de nos portefeuilles nous confère une certaine flexibilité en cas de perturbations sur les marchés. Notre stratégie nous permet ainsi de naviguer dans une période potentiellement plus volatile pour les actions.

Lorsque les renseignements proviennent ou sont dérivés de sources externes, les sources sont considérées comme fiables, mais la société n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, à l’exhaustivité ou à la fiabilité de ces renseignements. Les opinions ou estimations présentées constituent notre jugement à cette date et sont modifiables sans préavis.

Les rendements passés ne sont pas garants des résultats futurs. Tous les placements présentent un risque de perte et il n’y a aucune garantie que les avantages exprimés seront atteints ou réalisés.

Les renseignements présentés ne constituent pas une offre ou une sollicitation d’achat ou de vente de titres. Ils ne tiennent pas compte des objectifs, stratégies, statuts fiscaux ou horizons d’investissement particuliers des investisseurs. Aucune représentation ou garantie n’est fournie quant à l’exactitude des renseignements ni quant à la responsabilité pour des décisions fondées sur ceux-ci.

Certaines informations contenues dans ce document constituent des « déclarations prospectives », qui peuvent être identifiées par l'utilisation de termes prospectifs tels que « peut », « sera », « devrait », « s'attendre à », « anticiper », « cibler », « projeter », « estimer », « avoir l'intention de », « continuer » ou « croire », ou la forme négative de ces termes, ou d'autres variations de ces termes ou une terminologie comparable. Les déclarations prospectives sont intrinsèquement soumises, entre autres, à des risques, des incertitudes et des hypothèses concernant les devises, la croissance économique, les conditions actuelles et attendues, et d'autres facteurs considérés comme appropriés dans les circonstances, qui pourraient faire en sorte que les événements, les résultats, les performances ou les perspectives réels diffèrent matériellement de ceux qui sont exprimés ou sous-entendus dans ces déclarations prospectives. Les lecteurs sont invités à ne pas accorder une confiance excessive à ces déclarations prévisionnelles.

Les informations de MSCI ne peuvent être utilisées que pour votre usage interne, ne peuvent être reproduites ou rediffusées sous quelque forme que ce soit ni utilisées comme base ou composante d’instruments, produits ou indices financiers. Aucune des informations de MSCI ne vise à fournir des conseils en matière de placements ou une recommandation de prendre (ou de s'abstenir de prendre) une décision d'investissement et ne doit pas être utilisée comme telle. Les données et analyses historiques ne doivent pas être considérées comme une indication ou une garantie d’une analyse, prévision ou prédiction de performance. Les informations MSCI sont fournies « telles quelles » et leur utilisateur assume l'intégralité des risques liés à leur utilisation. MSCI, chacune de ses sociétés affiliées et toute autre personne impliquée ou liée à la compilation, au calcul ou à la création d'informations MSCI (collectivement, les « parties MSCI ») déclinent expressément toute garantie (y compris, notamment, toute garantie d'originalité, d'exactitude et d'exhaustivité, respect des délais, non-contrefaçon, commercialisation et de convenance à une fin particulière) en ce qui concerne ces informations. Sans limiter la portée de ce qui précède, en aucun cas une partie MSCI ne peut être tenue responsable d’un dommage direct, indirect, spécial, accessoire, punitif, consécutif (y compris, sans limitation, perte de profits) ou de tout autre dommage. (www.msci.com).

L’indice S&P/TSX est un produit de S&P Dow Jones Indices LLC ou ses sociétés affiliées (« SPDJI ») et de TSX Inc., utilisé sous licence par Letko, Brosseau & Associés Inc. Standard & Poor'sMD et S&PMD sont des marques déposées de Standard & Poor’s Financial Services LLC (« S&P »), Dow JonesMD est une marque déposée de Dow Jones Trademark Holdings LLC (« Dow Jones ») et ces marques déposées ont été concédées sous licence par SPDJI et concédées en sous-licence à certaines fins par Letko, Brosseau & Associates Inc. TSXMD est une marque déposée de TSX Inc., utilisée sous licence par SPDJI et par Letko, Brosseau & Associés Inc. Les produits de Letko, Brosseau & Associés Inc. ne sont pas commandités, approuvés, vendus ou promus par SPDJI, Dow Jones, S&P, leurs sociétés affiliées respectives ou Bloomberg et aucune de ces parties ne font de déclarations au sujet de la pertinence de réaliser un placement dans ces produits et ne peuvent être tenues responsables d’erreurs, d’omissions ou d’interruptions touchant l’indice S&P/TSX.

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :