Canada - FR

Canada - FR U.S. - EN

U.S. - ENLe point sur les portefeuilles

Avril 2026

Les prix de l’énergie et les marchés financiers continuent de s’ajuster à un contexte géopolitique de plus en plus incertain, à la suite de l’escalade du conflit au Moyen-Orient. Le prix du Brent et du West Texas Intermediate (WTI) dépassait 100 $ le baril au 7 avril, les investisseurs ayant tenu compte du risque d’une perturbation prolongée de l’approvisionnement.

Bien que le conflit ait pesé sur le sentiment des marchés et contribué à la hausse des coûts de l’énergie, son impact final sur l’activité économique mondiale demeure incertain, compte tenu de la durée et de l’ampleur encore inconnues de la guerre. Comme indiqué dans notre plus récente publication des Perspectives sur la conjoncture économique et les marchés financiers, notre scénario de base prévoit une progression du PIB réel mondial de 3,0% en 2026, contre 3,3% en 2025. Le risque de perturbations économiques et énergétiques varie selon les régions, comme nous l’avons discuté dans notre édition de mars du Point sur les portefeuilles.

Depuis le début du conflit, la performance des marchés boursiers a été divergente, tandis que les obligations ont offert une stabilité modeste. Au 31 mars 2026, le S&P 500 affichait un rendement de -2,6 % (rendement total en dollars canadiens), le MSCI ACWI -1,5 %, le MSCI EAFE 0,5 %, le MSCI marchés émergents 1,6 %, et le S&P/TSX 3,9 %. Comme nous l’avons souvent souligné, des valorisations élevées et des attentes de bénéfices ambitieuses rendent les indices boursiers particulièrement sensibles aux variations du sentiment, un risque amplifié en période de tensions géopolitiques.

Prix de l’énergie et impact économique

Pour évaluer les implications économiques potentielles de l’escalade du conflit au Moyen-Orient, nous avons analysé la relation entre les dépenses mondiales en pétrole et l’activité économique.

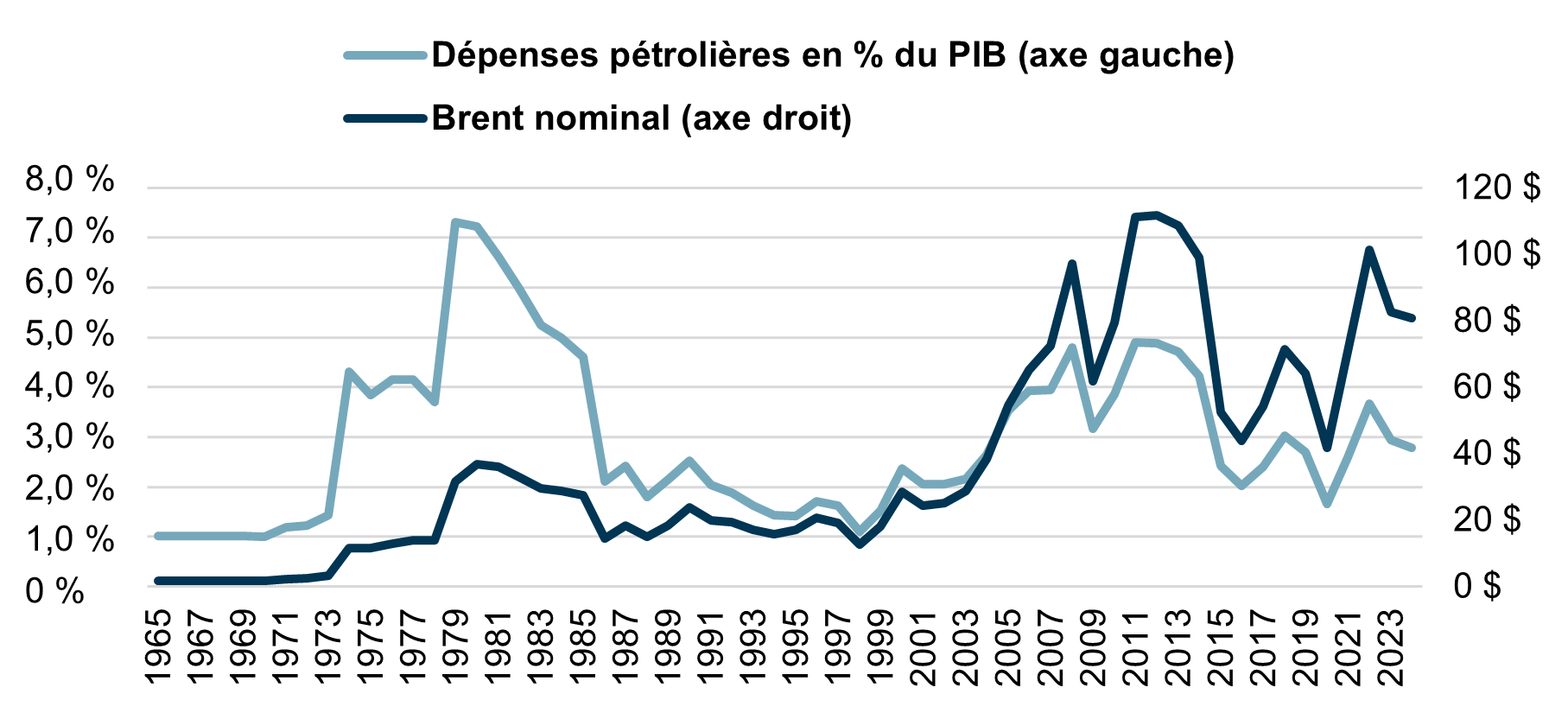

En 2025, les dépenses mondiales en pétrole, mesurées comme la demande totale de pétrole multipliée par le prix nominal du Brent, représentaient environ 2,3 % du PIB mondial selon les données de l’EIA et de la Banque mondiale, le Brent ayant atteint en moyenne 69 $ le baril sur l’année. Les marchés à terme du pétrole indiquent actuellement un prix moyen du Brent de 92 $ le baril pour l’année civile 2026. Une hausse potentielle de 33 % du prix moyen annuel du pétrole porterait les dépenses mondiales en pétrole à 3,1 % du PIB mondial, soit une augmentation de 0,8 point de pourcentage (graphique 1).

Dépenses mondiales en pétrole en % du PIB contre le Brent nominal

À titre de comparaison, des niveaux de prix nettement plus élevés seraient nécessaires pour se rapprocher des périodes historiques de tension économique. Le Brent devrait maintenir une moyenne annuelle de 150 $ le baril pour que le ratio des dépenses de consommation de pétrole au PIB atteigne le sommet de 5,0 % observé en 2011-2012. Une hausse jusqu’à 210 $ le baril ferait grimper ce ratio au sommet historique de 7,3 % enregistré en 1979.

Bien que les récentes hausses des prix du pétrole soient notables, une augmentation plus marquée et soutenue serait nécessaire pour avoir un impact significatif sur la croissance mondiale. Les effets se feraient probablement sentir plus fortement en Asie, qui reçoit environ 85 % des exportations de pétrole du Moyen-Orient, comparativement à l’Amérique du Nord, qui demeure en grande partie autosuffisante en pétrole et en gaz naturel.

Positionnement du portefeuille

Nous continuons de surveiller les développements spécifiques aux entreprises et de réaliser des tests de résistance sur nos positions, à la lumière des risques potentiels liés aux chocs macroéconomiques et géopolitiques. Certains secteurs et industries, comme l’aviation, demeurent particulièrement suivis en raison de leur sensibilité aux coûts de l’énergie et aux fluctuations de la demande.

Air Canada illustre ces considérations. Bien que les marchés à terme n’anticipent actuellement pas une période prolongée de prix du pétrole élevés, la récente hausse brutale des prix du carburant pour avions reste significative. Si les prix du carburant pour avions devaient doubler par rapport aux niveaux actuels, les compagnies aériennes devraient augmenter leurs tarifs de plus de 20 % pour compenser entièrement l’impact, ce qui risquerait de freiner la demande. Air Canada a couvert environ 20 % de ses besoins en carburant à court terme, offrant une certaine protection. Toutefois, nous prévoyons toujours une pression sur les marges à court terme, due à des coûts de carburant plus élevés et à une demande plus faible, impactée par des tarifs aériens plus élevés et un climat de confiance des consommateurs plus faible. Parallèlement, l’entreprise bénéficie d’une position concurrentielle solide sur le marché canadien, soutenue par son réseau de hubs. Son programme de fidélisation Aeroplan contribue également à un flux de revenus plus stable et à marge plus élevée par rapport aux opérations principales de transport de passagers.

Malgré ces vents contraires à court terme, notre thèse d’investissement demeure inchangée. Le titre se négociait à une valorisation raisonnable au début de cette période et s’échange maintenant à environ 8 fois les bénéfices par action consensuels de 2027 au 31 mars. Nous continuons d’entrevoir une possibilité de plus que doubler les bénéfices au cours des trois à cinq prochaines années, soutenue par une normalisation éventuelle des prix du carburant et par un levier opérationnel découlant de son programme de renouvellement de flotte. La récente baisse d’environ 20 % du cours de l’action semble déjà refléter une part importante de ces pressions à court terme, et nous maintenons notre conviction à moyen et à long terme.

Les périodes de désorganisation des marchés font également émerger des occasions de déployer du capital dans des entreprises de grande qualité à des prix attrayants. Dans ce contexte, une position a récemment été initiée dans Microsoft. L’investissement a été réalisé à un point d’entrée intéressant, l’action se négociant à environ 20 fois les bénéfices, en excluant les gains non monétaires liés à son investissement dans OpenAI. Les services Azure AI et l’adoption rapide de Microsoft 365 Copilot devraient soutenir une croissance des bénéfices supérieure à 20 % cette année. En intégrant avec succès l’intelligence artificielle générative à son infrastructure infonuagique et à ses logiciels de productivité, nous estimons que Microsoft s’est positionnée comme l’un des principaux bénéficiaires du cycle technologique actuel.

Conclusion

La gravité et la durée du conflit au Moyen-Orient demeurent très incertaines, et son impact final sur les économies et les marchés des capitaux dépendra de l’évolution des perturbations de l’approvisionnement énergétique. Des tensions prolongées pourraient maintenir des prix de l’énergie élevés et des pressions inflationnistes, ce qui pèserait sur la croissance mondiale et accentuerait la volatilité des marchés, avec des effets variables selon les régions, les secteurs et les catégories d’actifs.

Dans ce contexte, nous considérons que les caractéristiques défensives de nos portefeuilles sont bien adaptées pour naviguer en période d’incertitude. Nos placements en actions sont axés sur des entreprises de grande qualité, dotées de fondamentaux solides, tandis que notre portefeuille obligataire conserve une qualité de crédit élevée. Ensemble, ces éléments positionnent nos portefeuilles pour résister à la volatilité à court terme, tout en restant attentifs aux occasions qui pourraient se présenter à mesure que la situation évolue.

Nous continuons de suivre les événements de près et réévaluerons nos perspectives à mesure que de nouvelles informations seront disponibles.

Lorsque les renseignements proviennent ou sont dérivés de sources externes, les sources sont considérées comme fiables, mais la société n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, à l’exhaustivité ou à la fiabilité de ces renseignements. Les opinions ou estimations présentées constituent notre jugement à cette date et sont modifiables sans préavis.

Les rendements passés ne sont pas garants des résultats futurs. Tous les placements présentent un risque de perte et il n’y a aucune garantie que les avantages exprimés seront atteints ou réalisés.

Les renseignements présentés ne constituent pas une offre ou une sollicitation d’achat ou de vente de titres. Ils ne tiennent pas compte des objectifs, stratégies, statuts fiscaux ou horizons d’investissement particuliers des investisseurs. Aucune représentation ou garantie n’est fournie quant à l’exactitude des renseignements ni quant à la responsabilité pour des décisions fondées sur ceux-ci.

Certaines informations contenues dans ce document constituent des « déclarations prospectives », qui peuvent être identifiées par l'utilisation de termes prospectifs tels que « peut », « sera », « devrait », « s'attendre à », « anticiper », « cibler », « projeter », « estimer », « avoir l'intention de », « continuer » ou « croire », ou la forme négative de ces termes, ou d'autres variations de ces termes ou une terminologie comparable. Les déclarations prospectives sont intrinsèquement soumises, entre autres, à des risques, des incertitudes et des hypothèses concernant les devises, la croissance économique, les conditions actuelles et attendues, et d'autres facteurs considérés comme appropriés dans les circonstances, qui pourraient faire en sorte que les événements, les résultats, les performances ou les perspectives réels diffèrent matériellement de ceux qui sont exprimés ou sous-entendus dans ces déclarations prospectives. Les lecteurs sont invités à ne pas accorder une confiance excessive à ces déclarations prévisionnelles.

Les informations de MSCI ne peuvent être utilisées que pour votre usage interne, ne peuvent être reproduites ou rediffusées sous quelque forme que ce soit ni utilisées comme base ou composante d’instruments, produits ou indices financiers. Aucune des informations de MSCI ne vise à fournir des conseils en matière de placements ou une recommandation de prendre (ou de s'abstenir de prendre) une décision d'investissement et ne doit pas être utilisée comme telle. Les données et analyses historiques ne doivent pas être considérées comme une indication ou une garantie d’une analyse, prévision ou prédiction de performance. Les informations MSCI sont fournies « telles quelles » et leur utilisateur assume l'intégralité des risques liés à leur utilisation. MSCI, chacune de ses sociétés affiliées et toute autre personne impliquée ou liée à la compilation, au calcul ou à la création d'informations MSCI (collectivement, les « parties MSCI ») déclinent expressément toute garantie (y compris, notamment, toute garantie d'originalité, d'exactitude et d'exhaustivité, respect des délais, non-contrefaçon, commercialisation et de convenance à une fin particulière) en ce qui concerne ces informations. Sans limiter la portée de ce qui précède, en aucun cas une partie MSCI ne peut être tenue responsable d’un dommage direct, indirect, spécial, accessoire, punitif, consécutif (y compris, sans limitation, perte de profits) ou de tout autre dommage. (www.msci.com).

L’indice S&P/TSX est un produit de S&P Dow Jones Indices LLC ou ses sociétés affiliées (« SPDJI ») et de TSX Inc., utilisé sous licence par Letko, Brosseau & Associés Inc. Standard & Poor'sMD et S&PMD sont des marques déposées de Standard & Poor’s Financial Services LLC (« S&P »), Dow JonesMD est une marque déposée de Dow Jones Trademark Holdings LLC (« Dow Jones ») et ces marques déposées ont été concédées sous licence par SPDJI et concédées en sous-licence à certaines fins par Letko, Brosseau & Associates Inc. TSXMD est une marque déposée de TSX Inc., utilisée sous licence par SPDJI et par Letko, Brosseau & Associés Inc. Les produits de Letko, Brosseau & Associés Inc. ne sont pas commandités, approuvés, vendus ou promus par SPDJI, Dow Jones, S&P, leurs sociétés affiliées respectives ou Bloomberg et aucune de ces parties ne font de déclarations au sujet de la pertinence de réaliser un placement dans ces produits et ne peuvent être tenues responsables d’erreurs, d’omissions ou d’interruptions touchant l’indice S&P/TSX.

Bloomberg Finance L.P. Utilisé avec la permission de Bloomberg Finance L.P.

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :