Canada - FR

Canada - FR U.S. - EN

U.S. - EN2025-26 Points saillants

Janvier 2026

L’économie mondiale a fait preuve d’une résilience supérieure à ce que beaucoup anticipaient au cours de la dernière année. À l’aube de 2025, les attentes consensuelles en matière de croissance demeuraient prudentes, dans un contexte marqué par des inquiétudes persistantes entourant le cycle économique, l’incertitude liée aux politiques tarifaires et les tensions géopolitiques. Malgré cet environnement, l’activité économique mondiale a progressé à un rythme modéré. L’inflation dans les marchés développés a poursuivi son repli vers les cibles des banques centrales, tandis que l’assouplissement monétaire amorcé en 2024 s’est poursuivi en 2025, avec des baisses de taux graduelles et mesurées.

Les marchés boursiers mondiaux ont atteint de nouveaux sommets, et les principaux indices ont enregistré une troisième année consécutive de rendements à deux chiffres. Cette progression a toutefois été ponctuée de périodes de volatilité. À la fin janvier, un repli marqué a été observé parmi certains titres des secteurs technologique et de la production d’énergie à la suite de l’annonce d’un modèle open source à faible coût par la jeune entreprise chinoise DeepSeek. Nvidia a alors vu sa capitalisation boursière reculer de près de 600 milliards de dollars américains en une seule séance, représentant la plus importante baisse quotidienne de l’histoire des marchés boursiers américains. En avril, l’annonce par le président Trump de nouveaux tarifs dans le cadre de sa « Journée de la Libération » a entraîné un recul significatif des grands indices boursiers. Ces épisodes n’ont toutefois pas remis en cause la tendance de fond, et la majorité des catégories d’actifs ont terminé l’année avec des rendements solides.

Les gains boursiers se sont étendus au-delà des grandes sociétés technologiques américaines pour toucher un éventail plus large de régions et de catégories d’actifs. La progression a été particulièrement marquée dans les marchés émergents, les actions internationales et l’or, illustrant un élargissement de la participation après une longue période de surperformance des marchés américains.

Dans ce contexte, nous demeurons prudemment optimistes. Bien que la volatilité à court terme puisse persister, nous estimons que nos portefeuilles sont bien positionnés pour générer de la valeur à moyen et à long terme. En revenant sur les faits saillants de l’année écoulée, nous profitons également de l’occasion pour vous faire part de nos perspectives pour 2026.

Rétrospective 2025

La croissance économique mondiale en 2025 a dépassé les attentes consensuelles. L’année a commencé avec des prévisions de croissance modestes, dans un contexte de préoccupations liées à un ralentissement potentiel et à l’incertitude persistante autour des politiques tarifaires, mais l’activité économique s’est révélée plus résiliente que prévu. Le FMI a révisé à la hausse son estimation de la croissance réelle du PIB mondial, à 3,2 %, en ligne avec l’année précédente.

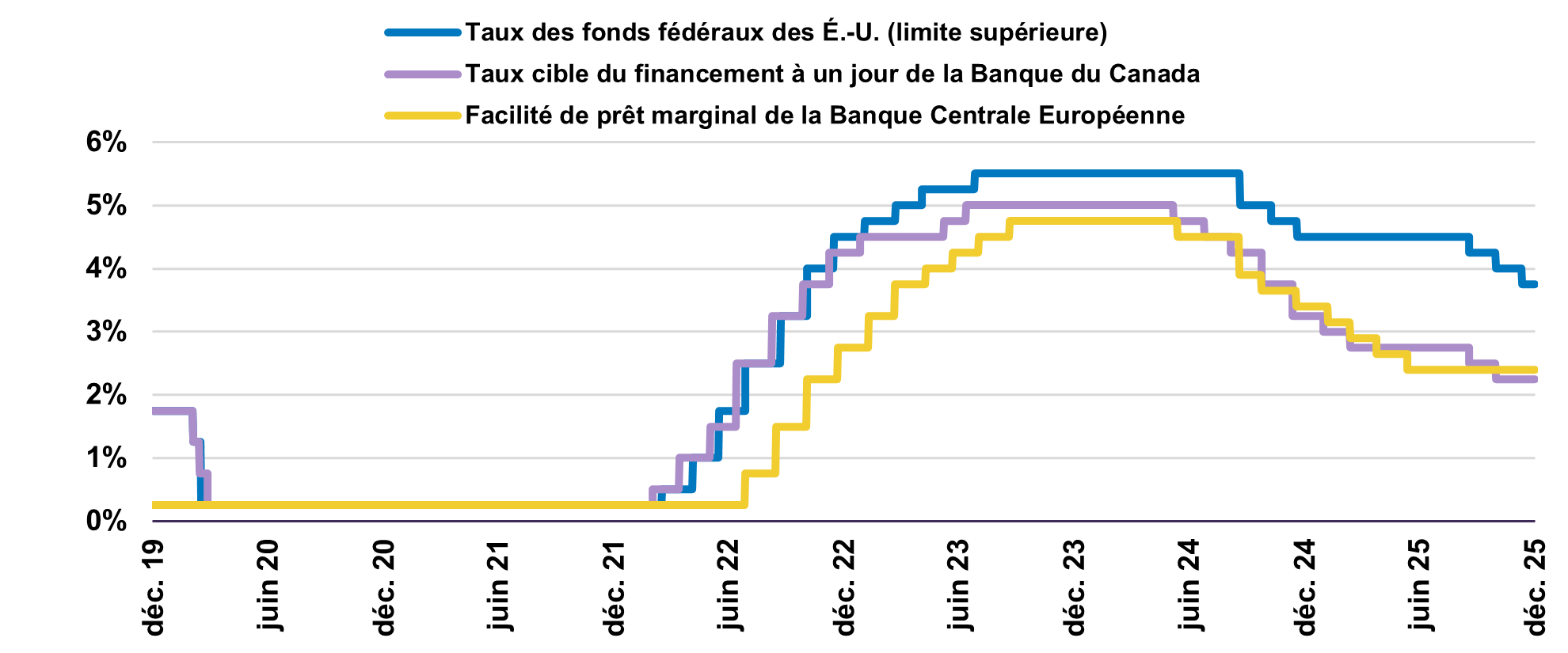

L’inflation dans les pays développés a continué de se rapprocher de l’objectif de 2 %, et, en conséquence, les banques centrales ont procédé à des baisses de taux tout au long de l’année (graphique 1).

Taux directeurs des banques centrales

Le principal risque pesant sur l’économie mondiale était le déclenchement d’une guerre commerciale. Le Canada a mieux résisté aux vents contraires liés aux tarifs douaniers élevés que prévu. Bien que certains secteurs, dont l’acier et l’aluminium, l’automobile et le bois, aient été soumis à des tarifs élevés, les exemptions prévues par l’Accord Canada–États-Unis–Mexique (ACEUM) ont maintenu les taux effectifs en dessous de 5 %, bien loin des 35 % initialement annoncés. Les dépenses publiques en capital devraient passer de 1 % à 2 % du PIB, et avec une dette nette du Canada actuellement à 8,3 % du PIB, la plus faible du G7, il existe une marge pour un soutien fiscal supplémentaire si nécessaire (tableau 1).

Finances publiques du G7

Pourcentage du PIB, 2025

| Pays | Déficits en pourcentage du PIB | Dette nette* |

| Canada | 2,0 % | 8.3% |

| Allemagne | 2,7 % | 27.8% |

| Royaume-Unis | 5,3 % | 76.0% |

| France | 5,4 % | 78.5% |

| Japon | 1,6 % | 87.9% |

| États-Unis | 6,2 % | 98.1% |

| Italie | 3,1 % | 123.4% |

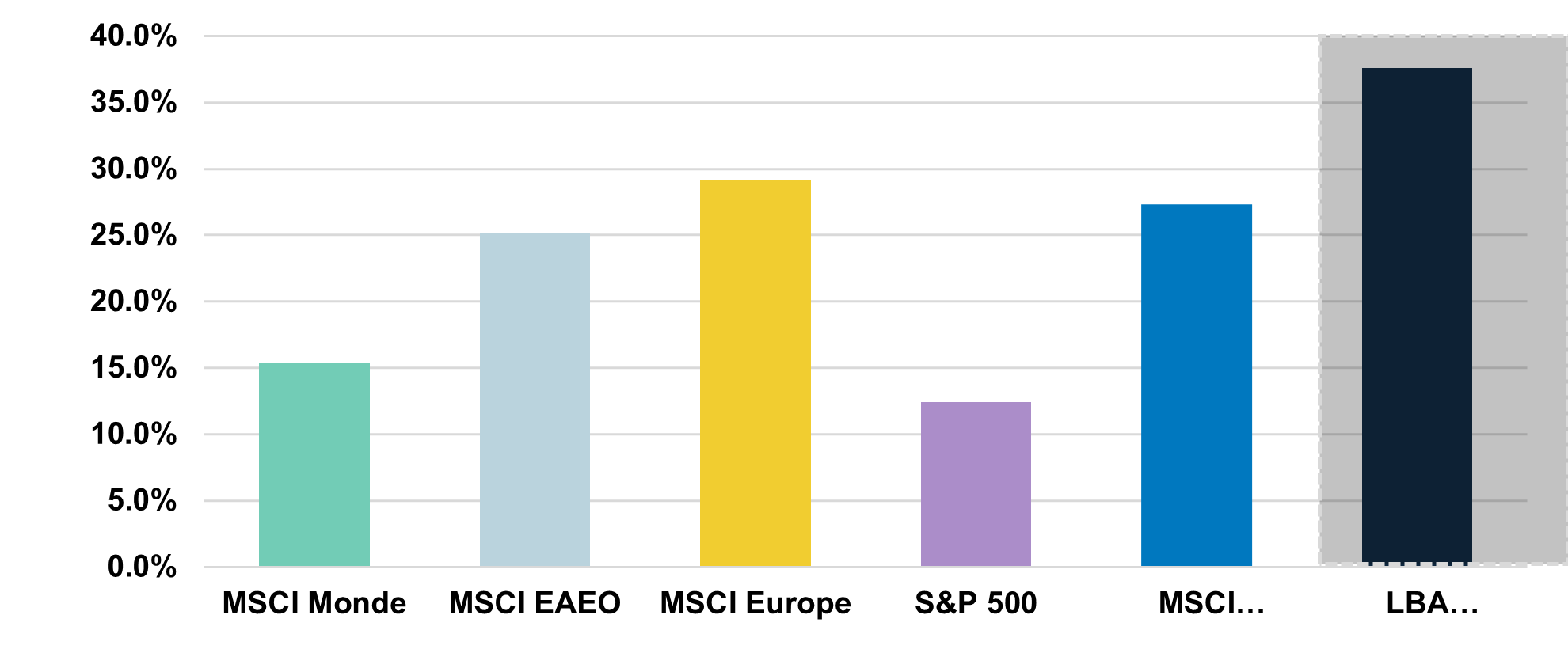

Les marchés actions ont également surpassé les attentes, soutenus par une demande des consommateurs stable, une politique monétaire largement accommodante et des résultats d’entreprise résilients. L’indice S&P 500 a enregistré un rendement de 12,4 % (rendement total en dollars canadiens), tandis que l’indice S&P/TSX a progressé de 31,7 %, l’indice MSCI EAEO de 25,1 %, l’indice Tous les pays du monde de 16,6 % et l’indice MSCI Marchés émergents de 27,3 %.

Au-delà des actions des marchés développés, deux classes d’actifs se sont particulièrement démarquées en 2025 : l’or et les marchés émergents. Comme souligné dans Le point sur les portefeuilles de novembre, le prix de l’or a atteint des niveaux records, portés par des achats importants des banques centrales et une demande accrue d’investisseurs recherchant des valeurs refuge alternatives aux bons du Trésor américain dans un contexte d’incertitude économique et géopolitique élevée.

Les marchés émergents ont également généré de solides rendements au cours de l’année (graphique 2). Il est important de noter que cette performance s’est réalisée dans un contexte de valorisations attractives. L’indice MSCI EM se négocie à un multiple cours/bénéfice à terme de 13,2x, bien en dessous du multiple de 22,0x du S&P 500, renforçant ainsi l’intérêt d’une diversification au-delà des marchés américains. Nos portefeuilles actions et équilibrés mondiaux ont été bien positionnés pour capter cette croissance. Les marchés émergents représentent environ 20 % de l’allocation actions et ont contribué à près d’un quart des gains nets totaux de ces portefeuilles en 2025. La stratégie d’actions des Marchés émergents de LetkoBrosseau se négocie actuellement à un multiple cours/bénéfice à terme de 10,8x pour 2026 et offre un rendement en dividendes de 4,1 %.

Indices boursiers

Performance en 2025 : rendement total

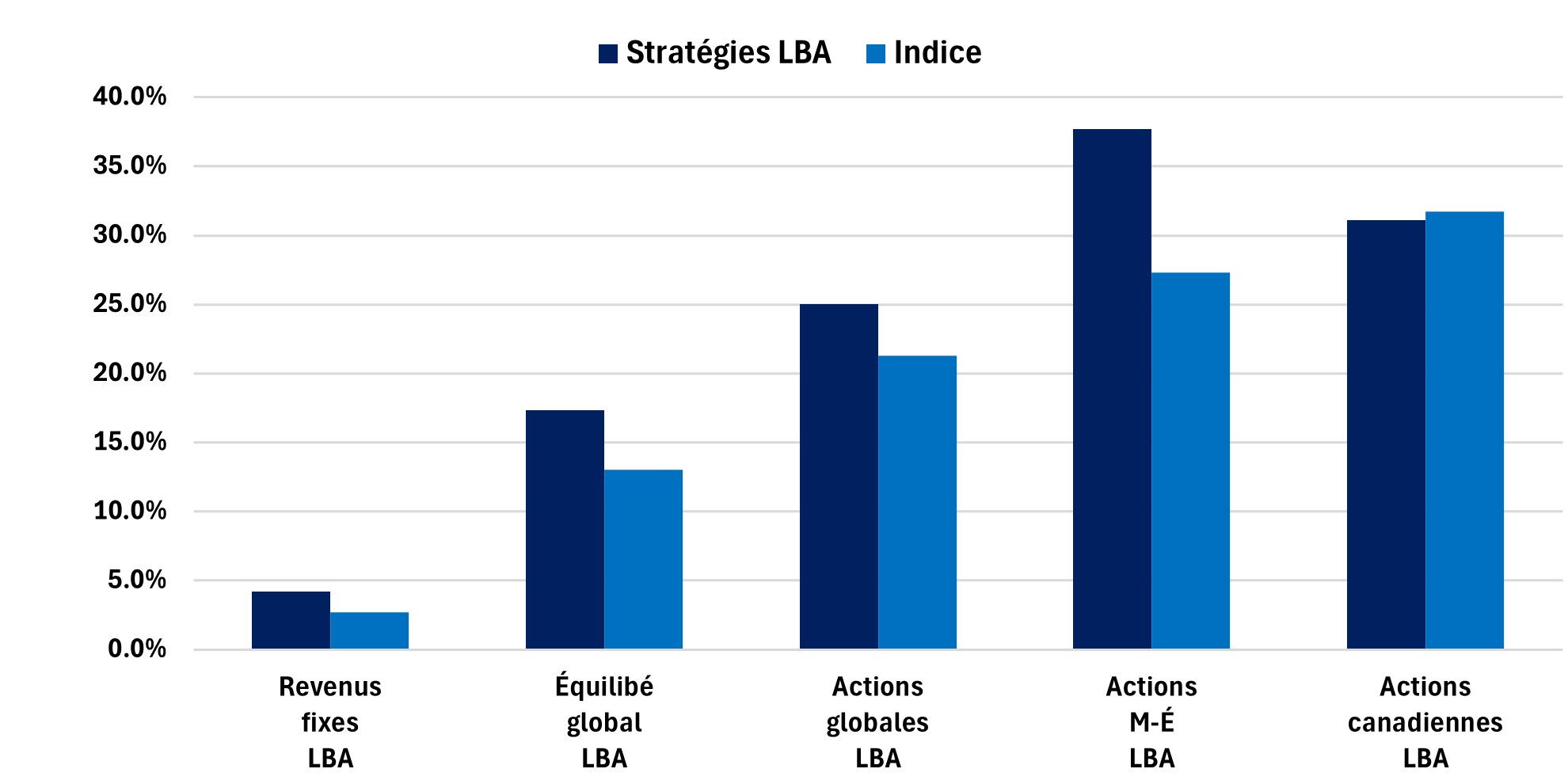

Dans l’ensemble, nos stratégies d’investissement ont bien performé au cours de l’année écoulée (graphique 3). En ce qui concerne l’activité des portefeuilles, les ventes ont légèrement dépassé les achats, plusieurs positions ayant atteint ou dépassé notre estimation de leur valeur intrinsèque, ce qui nous a amenés à réduire ou à céder certaines positions. Cette approche a permis de maintenir un niveau de trésorerie modéré dans l’ensemble de nos portefeuilles. Actuellement, les mandats équilibrés demeurent proches de leurs allocations cibles en actions.

Stratégies d’investissement

LetkoBrosseau Rendement total en 2025

Les marchés des titres à revenu fixe se sont ajustés à une nouvelle année consécutive de baisses de taux, la partie courte de la courbe des rendements ayant reculé d’environ 35 points de base d’ici fin décembre. En revanche, les rendements des obligations gouvernementales canadiennes à 10 et 30 ans ont clôturé l’année à 3,4 % et 3,9 % respectivement, soit environ 19 et 59 points de base au-dessus des niveaux de fin 2024.

Au cours des dernières années, nous avons allongé la duration de nos portefeuilles et augmenté nos avoirs en obligations d’entreprises de haute qualité. Ces ajustements ont contribué à soutenir notre portefeuille de titres à revenu fixe, qui a généré un rendement solide de 4,2 %, contre 2,7 % pour l’indice de référence sur l’année civile. Notre stratégie globale demeure inchangée : nous maintenons une duration inférieure à celle de l’indice et continuons à éviter les obligations de plus de dix ans. Actuellement, la duration moyenne de nos portefeuilles est d’environ 3,8 ans, nettement inférieure à celle de l’indice de 6,9 ans. Selon nous, les obligations canadiennes à long terme restent encore chères. Nous estimons que la juste valeur du rendement des obligations gouvernementales canadiennes à 10 ans se situe autour de 4,0 %, contre 3,4 % actuellement.

Faits saillants de 2025 à LetkoBrosseau

LetkoBrosseau est resté déterminé à communiquer sa stratégie d’investissement à ses clients de manière claire, ponctuelle et transparente, par le biais de nos lettres mensuelles Le point sur les portefeuilles et de nos rapports trimestriels Perspectives sur la conjoncture économique et les marchés financiers.

Dans le prolongement de ce cadre de communication, nous avons lancé des webinaires trimestriels Perspectives de recherche, animés par les membres de notre équipe d’investissement, qui ont partagé leur point de vue sur la position des portefeuilles, l’évolution économique et les marchés financiers. Nous avons également été particulièrement heureux d’organiser des événements en personne de reconnaissance des clients à Montréal, Toronto et Calgary, offrant une occasion précieuse de rencontrer nos clients directement, d’échanger des points de vue et de renforcer nos relations. Nous avons grandement apprécié le temps que nos clients ont consacré à participer à ces événements et les conversations réfléchies qui en ont résulté.

Notre engagement envers la recherche fondamentale interne est resté au cœur de notre processus d’investissement. Au cours de l’année 2025, notre équipe de recherche a mené plus de 700 rencontres avec les équipes de direction des entreprises et des experts sectoriels à l’échelle mondiale. Ce niveau d’engagement reflète la rigueur constante de notre discipline de recherche et constitue un outil important de gestion du risque dans la sélection des titres et la construction des portefeuilles.

Depuis notre partenariat en 2023 avec Navigator, une société indépendante de recherche de marché et de relations publiques, nous réalisons des sondages annuels. Les retours obtenus grâce à ces sondages ont été essentiels pour orienter nos initiatives et améliorer nos services. En 2025, les commentaires des clients ont directement contribué au lancement de nos webinaires Perspectives de recherche et ont soutenu les améliorations apportées à notre portail client sécurisé en ligne.

En ce qui concerne nos initiatives commerciales, nous poursuivons le lancement de véhicules de fonds communs de placement pour nos stratégies d’investissement principales, que nous prévoyons de finaliser au cours du premier trimestre 2026. Ces fonds offriront à nos clients une plus grande flexibilité et accessibilité. De plus, ChapmanCraig, un multi-family office basé à Hong Kong, a lancé avec succès à l’automne dernier une société d’investissement à capital variable, pour laquelle nous agissons en tant que gestionnaire d’investissement d’une stratégie d’actions mondiales. Ce véhicule d’investissement s’adresse aux clients basés en Asie.

Par ailleurs, nous continuons à renforcer notre présence internationale grâce à notre stratégie d’actions des marchés émergents. Aux États-Unis, cette stratégie est soutenue par notre partenariat avec Arrow Partners, une firme de marketing tierce basée à New York. En Europe, nous agissons en tant que gestionnaire d’investissement pour un fonds UCITS proposé par Candoris, une société basée aux Pays-Bas, offrant aux investisseurs mondiaux situés en dehors des États-Unis et du Canada un accès à notre stratégie sur les marchés émergents. Pour les clients institutionnels basés aux États-Unis, notre fonds commun 3c7 reste disponible.

Du côté des développements internes, nous avons atteint un jalon important en 2025 en portant notre effectif à plus de 100 employés dans nos bureaux de Montréal, Toronto et Calgary. Ce jalon reflète la force et la profondeur de notre équipe ainsi que notre engagement continu à offrir une recherche, une gestion de portefeuille et un service client d’exception.

Nous avons également eu le plaisir d’annoncer la nomination de David Després au poste de vice- président exécutif. M. Després compte plus de 24 années chez LetkoBrosseau, incluant une vaste expérience en gestion d’investissements et à la tête des équipes de développement commercial et de service aux clients. Dans son rôle élargi, il supervise également les équipes d’opérations, de technologie de l’information et de gestion de projets. Son leadership sera essentiel pour continuer à servir nos clients et faire progresser les objectifs à long terme de la firme.

Sur le plan de la gouvernance, nous avons accueilli deux nouveaux membres indépendants au conseil d’administration, le nombre total de membres du conseil d’administration à huit. Mme Colleen Johnston et M. Roger Renaud ont rejoint le conseil d’administration à compter du 3 mars 2025.

Mme Colleen Johnston, ancienne directrice financière de la Banque Toronto-Dominion, apporte 14 années d’expérience chez TD, dont 10 ans en tant que chef de groupe et directrice financière, et 15 ans à la Banque Scotia. Elle a été reconnue pour son leadership, notamment en étant nommée directrice financière de l’année au Canada en 2012 et en étant intronisée au Hall of Fame des 100 femmes les plus influentes du Canada en 2007. Mme Johnston est comptable professionnelle agréée et possède une large expérience au sein de conseils d’administration et d’organismes communautaires.

M. Roger Renaud possède plus de 12 ans d’expérience en tant que président de sociétés de gestion d’actifs, ayant notamment occupé les fonctions de président pour le Canada et chef de l’exploitation mondiale de Gestion d’actifs Manuvie. Il a également été président d’Investissements Standard Life depuis 2006-2015. M. Roger Renaud est titulaire d’un baccalauréat en sciences actuarielles et du titre de CFAMD et bénéficie d’une vaste expérience au sein de conseils d’administration et d’organismes à but non lucratif.

Mme Johnston et M. Renaud sont tous deux respectés dans le milieu financier canadien et apportent des perspectives stratégiques précieuses. Leur expertise sera déterminante alors que LetkoBrosseau poursuit sa croissance et continue de servir ses clients.

Perspectives pour 2026

En entrant en 2026, notre scénario de base prévoit une nouvelle année de croissance positive, bien que modérée. Nous anticipons une progression du PIB réel mondial de 3,1 % en 2026, légèrement inférieure à la prévision de 3,2 % de l’IMF pour 2025.

Par ailleurs, nous prévoyons que la croissance du PIB réel des États-Unis se modérera entre 1,0 % et 2,0 % en 2026, tandis que celle du Canada devrait également se situer dans une fourchette de 1,0 % à 2,0 %. Ailleurs, les marchés émergents devraient progresser de 4,0 % en 2026, selon le FMI. Comme nous l’avons souligné dans notre plus récent rapport Perspectives sur la conjoncture économique et les marchés financiers, le principal risque, selon nous, ne réside pas dans les fondamentaux économiques, qui demeurent globalement favorables, mais plutôt dans les valorisations élevées des actions et les attentes ambitieuses en matière de bénéfices dans certains segments du marché. Dans cet environnement, nous estimons que l’approche la plus prudente consiste à pratiquer une sélection rigoureuse des titres et à faire preuve de patience dans le redéploiement du capital.

Notre portefeuille d’actions demeure bien diversifié par entreprise, secteur et région. Il repose également sur des moteurs structurels de croissance, tels que l’innovation technologique, les changements démographiques et l’évolution des tendances économiques. Avec des positions cotées à des valorisations attrayantes, nous sommes confiants que nos portefeuilles devraient générer une création de valeur sur un horizon de 3 à 5 ans.

Du côté des services aux clients, nous continuons d’améliorer notre portail sécurisé afin d’offrir davantage de commodité et d’accessibilité. Nous encourageons nos clients à passer aux relevés numériques afin de réduire l’utilisation de papier et invitons ceux qui n’ont pas encore activé leur accès à contacter leur représentant de compte.

De plus, nous sommes impatients de poursuivre l’organisation d’événements en personne ainsi que notre série de webinaires trimestriels Perspectives de recherche tout au long de 2026.

Depuis 1988, notre processus d’investissement a permis de générer un rendement annualisé composé de 11,7 % pour l’ensemble des actifs sous gestion, comparativement à 8,9 % pour l’indice de référence, et un rendement en actions de 13,7 %, surpassant l’indice de référence de 8,9 %1. Sur cette période, plus de 42,4 milliards de dollars de gains cumulés ont été générés pour nos clients2.

Nous avons clôturé l’année avec 20,6 milliards de dollars d’actifs sous gestion, soit une augmentation de plus de 3 milliards par rapport à 17,5 milliards en 2024.

Nous sommes fiers et honorés d’offrir nos services d’investissement à une multitude de régimes de retraite, fondations et fonds de dotation, family offices, entreprises et particuliers fortunés situés partout dans le monde. Nous sommes convaincus que notre approche d’investissement, qui met l’accent sur des sociétés sélectionnées pour leurs franchises solides, des équipes de direction expérimentées, des perspectives de croissance attrayantes et des valorisations raisonnables, continuera à générer de la valeur à long terme.

Nous vous remercions de nous confier la responsabilité d’investir vos actifs en votre nom.

Toute l’équipe de LetkoBrosseau vous souhaite, à vous et votre famille santé, bonheur et prospérité pour l’année à venir.

Daniel Brosseau

PRÉSIDENT

Peter Letko

CONSEILLER PRINCIPAL

David Després

VICE-PRÉSIDENT EXÉCUTIF

Stéphane Lebrun

VICE-PRÉSIDENT –

GESTION D’INVESTISSEMENT

Rohit Khuller

VICE-PRÉSIDENT –

GESTION D’INVESTISSEMENT

Isabelle Godin

VICE-PRÉSIDENT – OPÉRATIONS ET CHEF DES FINANCES

2. Représente les gains nets sur tous les actifs pour tous les mandats sous gestion du 1er janvier 1988 au 31 décembre 2025.

___

All dollar references in the text are U.S. dollars unless otherwise indicated.

The information and opinions expressed herein are provided for informational purposes only, are subject to change and are not intended to provide, and should not be relied upon for, accounting, legal or tax advice or investment recommendations. Any companies mentioned herein are for illustrative purposes only and are not considered to be a recommendation to buy or sell. It should not be assumed that an investment in these companies was or would be profitable. Unless otherwise indicated, information included herein is presented as of the dates indicated. While the information presented herein is believed to be accurate at the time it is prepared, Letko, Brosseau & Associates Inc. cannot give any assurance that it is accurate, complete and current at all times.

Where the information contained in this presentation has been obtained or derived from third-party sources, the information is from sources believed to be reliable, but the firm has not independently verified such information. No representation or warranty is provided in relation to the accuracy, correctness, completeness or reliability of such information. Any opinions or estimates contained herein constitute our judgment as of this date and are subject to change without notice.

Past performance is not a guarantee of future returns. All investments pose the risk of loss and there is no guarantee that any of the benefits expressed herein will be achieved or realized.

The information provided herein does not constitute investment advice and it should not be relied on as such. It should not be considered a solicitation to buy or an offer to sell a security. It does not take into account any investor’s particular investment objectives, strategies, tax status or investment horizon. There is no representation or warranty as to the current accuracy of, nor liability for, decisions based on such information.

Certain information contained in this document constitutes “forward-looking statements,” which can be identified by the use of forward-looking terminology such as “may,” “will,” “should,” “expect,” “anticipate,” “target,” “project,” “estimate,” “intend,” “continue” or “believe,” or the negatives thereof or other variations thereon or comparable terminology. Forward-looking statements are inherently subject to, among other things, risks, uncertainties and assumptions regarding currencies, economic growth, current and expected conditions, and other factors that are believed to be appropriate in the circumstances which could cause actual events, results, performance or prospects to differ materially from those expressed in, or implied by, these forward-looking statements. Readers are cautioned not to place undue reliance on these forward-looking statements.

The MSCI information may only be used for your internal use, may not be reproduced or redisseminated in any form and may not be used as a basis for or a component of any financial instruments or products or indices. None of the MSCI information is intended to constitute investment advice or a recommendation to make (or refrain from making) any kind of investment decision and may not be relied on as such. Historical data and analysis should not be taken as an indication or guarantee of any future performance analysis, forecast or prediction. The MSCI information is provided on an “as is” basis and the user of this information assumes the entire risk of any use made of this information. MSCI, each of its affiliates and each other person involved in or related to compiling, computing or creating any MSCI information (collectively, the “MSCI parties”) expressly disclaims all warranties (including, without limitation, any warranties of originality, accuracy, completeness, timeliness, non-infringement, merchantability and fitness for a particular purpose) with respect to this information. Without limiting any of the foregoing, in no event shall any MSCI Party have any liability for any direct, indirect, special, incidental, punitive, consequential (including, without limitation, lost profits) or any other damages. (www.msci.com).

The S&P/TSX Index is a product of S&P Dow Jones Indices LLC or its affiliates (“SPDJI”) and TSX Inc., and has been licensed for use by Letko, Brosseau & Associates Inc. Standard & Poor’s® and S&P® are registered trademarks of Standard & Poor’s Financial Services LLC (“S&P”); Dow Jones® is a registered trademark of Dow Jones Trademark Holdings LLC (“Dow Jones”); and these trademarks have been licensed for use by SPDJI and sublicensed for certain purposes by Letko, Brosseau & Associates Inc. TSX® is a registered trademark of TSX Inc., and have been licensed for use by SPDJI and Letko, Brosseau & Associates Inc. Letko, Brosseau & Associates Inc.’s product is not sponsored, endorsed, sold or promoted by SPDJI, Dow Jones, S&P, their respective affiliates, or Bloomberg and none of such parties make any representation regarding the advisability of investing in such product(s) nor do they have any liability for any errors, omissions, or interruptions of the S&P/TSX Index.

BLOOMBERGMD » et les indices Bloomberg mentionnés aux présentes (les « Indices ») sont des marques de service de Bloomberg Finance L.P. et de ses sociétés affiliées, y compris Bloomberg Index Services Limited (« BISL »), l’administrateur des Indices (collectivement, « Bloomberg »), et ont été concédés sous licence pour certaines utilisations par le distributeur des présentes (le « Licencié »). Bloomberg n’est pas affilié au Licencié et n’approuve, n’endosse, n’examine ni ne recommande les produits financiers mentionnés aux présentes (les « Produits »). Bloomberg ne garantit pas l’actualité, l’exactitude ni l’exhaustivité des données ou informations relatives aux Produits.

CFAᴹᴰ : Un certificat professionnel offert par le CFA Institute. La certification qualifie un analyste financier. Pour être admissible au CFAᴹᴰ, il faut avoir travaillé un certain nombre d'années dans le secteur financier et réussir trois niveaux d'examens sur tous les sujets liés à l'investissement. Les titulaires de la charte CFAᴹᴰ sont tenus d'adhérer et d'attester annuellement de leur conformité au code d'éthique et normes de conduite professionnelle du CFA Institute.

L’indice de référence du composite de revenu fixe LetkoBrosseau est composé à 5 % de l’indice FTSE Canada Bons du Trésor à 91 jours (rendement total) et à 95 % de l’indice FTSE Canada Obligations universelles (rendement total).

L’indice de référence du composite équilibré mondial LetkoBrosseau est composé à 5 % de l’indice FTSE Canada Bons du Trésor à 91 jours (rendement total), à 40 % de l’indice FTSE Canada Obligations universelles (rendement total), à 20 % de l’indice S&P/TSX Composite plafonné (rendement total) et à 35 % de l’indice MSCI Monde tous pays (rendement total net).

L’indice de référence du composite actions mondiales LetkoBrosseau (biais canadien) est composé à 2 % de l’indice FTSE Canada Bons du Trésor à 91 jours (rendement total), à 34 % de l’indice S&P/TSX Composite plafonné (rendement total) et à 64 % de l’indice MSCI Monde tous pays (rendement total net).

L’indice de référence du composite actions des marchés émergents LetkoBrosseau est l’indice MSCI Marchés émergents (rendement total net), à 100 %.

L’indice de référence du composite actions canadiennes LetkoBrosseau est composé à 2 % de l’indice FTSE Canada Bons du Trésor à 91 jours (rendement total) et à 98 % de l’indice S&P/TSX Composite plafonné (rendement total).

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :