Canada - FR

Canada - FR U.S. - EN

U.S. - ENPerspectives sur la conjoncture économique et les marchés financiers

avril 2020 Télécharger la version PDFSommaire:

- La COVID-19 se propageant rapidement, nous avons révisé notre scénario de base pour l’économie en 2020. Nous prévoyons un recul marqué de l’activité mondiale au premier semestre de l’année, suivi d’un rebond avant le deuxième semestre de 2021.

- Les autorités budgétaires et monétaires du monde prennent des mesures opportunes et décisives pour amoindrir les répercussions de l’épidémie et prévenir une crise du crédit et un scénario économique encore pire.

- Des avancées médicales pourraient entraîner une récession plus clémente. Nous suivons de près l’évolution de la situation de ce côté.

- Les taux obligataires touchent des creux historiques et les écarts de crédit se sont élargis. Nos placements se concentrent dans des titres d’État de grande qualité.

- Les marchés des actions, des obligations et des produits de base ont été extrêmement perturbés par l’activité de négociation. Certains cours boursiers reflètent une dynamique du marché très défavorable plutôt qu’une valeur économique durable.

- Nous continuons d’évaluer l’opportunité d’investir dans les actions de sociétés vedettes dont le cours a fortement chuté. Nous avons fait quelques achats, mais il est sans doute trop tôt pour déployer davantage de liquidités.

- Nous recommandons d’éviter de vendre en panique. L’histoire nous enseigne qu’une perturbation extrême du marché comme celle que nous traversons peut constituer la meilleure occasion de placement d’une décennie.

La croissance économique mondiale était prête à s’accélérer en 2020, après un ralentissement imputable au conflit commercial sino-américain. La signature de la première phase d’un accord commercial entre les deux pays a renforcé la confiance des consommateurs et des entreprises, d’où un rebond des indicateurs économiques mondiaux. Or, depuis lors, la propagation rapide de la COVID-19 a fait passer l’activité au point mort, entraînant une révision radicale des prévisions économiques pour l’année. À travers le monde, les gouvernements ont pris des mesures d’endiguement rigoureuses, comme la fermeture des frontières et le confinement des populations, pour limiter la contagion et éviter que les systèmes de santé soient submergés. Positives sur le plan sanitaire, ces mesures auront de graves conséquences sur l’économie mondiale.

Une récession mondiale étant inévitable, les autorités budgétaires et monétaires du monde agissent de façon préventive en déployant les outils nécessaires pour soutenir les entreprises et les ménages. Hormis des percées majeures au niveau des traitements, c’est la réussite de ces initiatives qui déterminera l’ampleur du déclin que s’apprête à connaître l’économie mondiale.

Vu cette situation exceptionnelle et l’incertitude entourant son dénouement, nous avons formulé trois scénarios possibles pour l’économie mondiale. Notre scénario de base prévoit qu’il y aura une dure récession, mais que l’intervention des gouvernements empêchera que des pressions sur le financement ou le crédit viennent aggraver la contraction. Notre estimation de la durée de cette récession est liée à notre modèle d’évolution du virus – nous nous attendons à ce que le pire de l’impact économique de la COVID-19 soit ressenti dès le départ, avec un recul marqué de l’activité au premier semestre de 2020. Par la suite, nous prévoyons un rebond vigoureux d’ici le deuxième semestre de 2021.

En ce qui a trait aux portefeuilles, notre conseil est d’éviter de vendre en panique. Comme lors de toutes les récessions et crises financières, y compris la grande récession de 2008-2009, l’erreur à éviter est de vendre après que les marchés aient commencé à escompter le pire scénario possible. À ce stade, il est impossible de savoir jusqu’où les cours boursiers vont baisser ou à quel moment précis ils vont amorcer une remontée. Cependant, nous savons que le monde va se remettre de cette période difficile. Le virus va faire son temps et des entreprises vont survivre. Nous nous étonnerons un jour que des actions se soient négociées à un cours aussi bas.

Les effets secondaires de la pandémie déstabilisent l’économie mondiale

Le 17 mars, lorsque nous avons publié notre rapport LBA répond à vos questions pressantes, il y avait 198 238 cas confirmés de COVID-19 dans le monde. Cinq jours plus tard, le 22 mars, ce chiffre était passé à 337 469, en hausse de 70 %. D’après les projections, cette progression allait s’accélérer à moins que l’on mette en place des mesures d’endiguement énergiques, dont l’adoption est allée en augmentant à travers le monde depuis. C’est ainsi que de plus en plus de pays ont imposé des pratiques de distanciation sociale – auto-isolement, quarantaine, fermeture d’écoles, annulation d’événements publics et restrictions de voyage. D’abord limitées aux foyers du virus, ces stratégies se sont ensuite étendues à des régions, puis à des pays entiers.

Nous ne savons pas encore jusqu’à quel point ces mesures seront efficaces et suffisantes. Vu le décalage entre leur application et leur effet sur le nombre de nouveaux cas, nous saurons mieux à quoi nous en tenir d’ici quelques semaines. Cependant, nous croyons que les gouvernements et la société continueront de prendre les mesures qui s’imposent pour ralentir la progression du virus à un rythme qui nous fera gagner du temps pour élaborer un vaccin et préserver la stabilité des systèmes de santé. Ceci exigera hélas des sacrifices sur le plan économique.

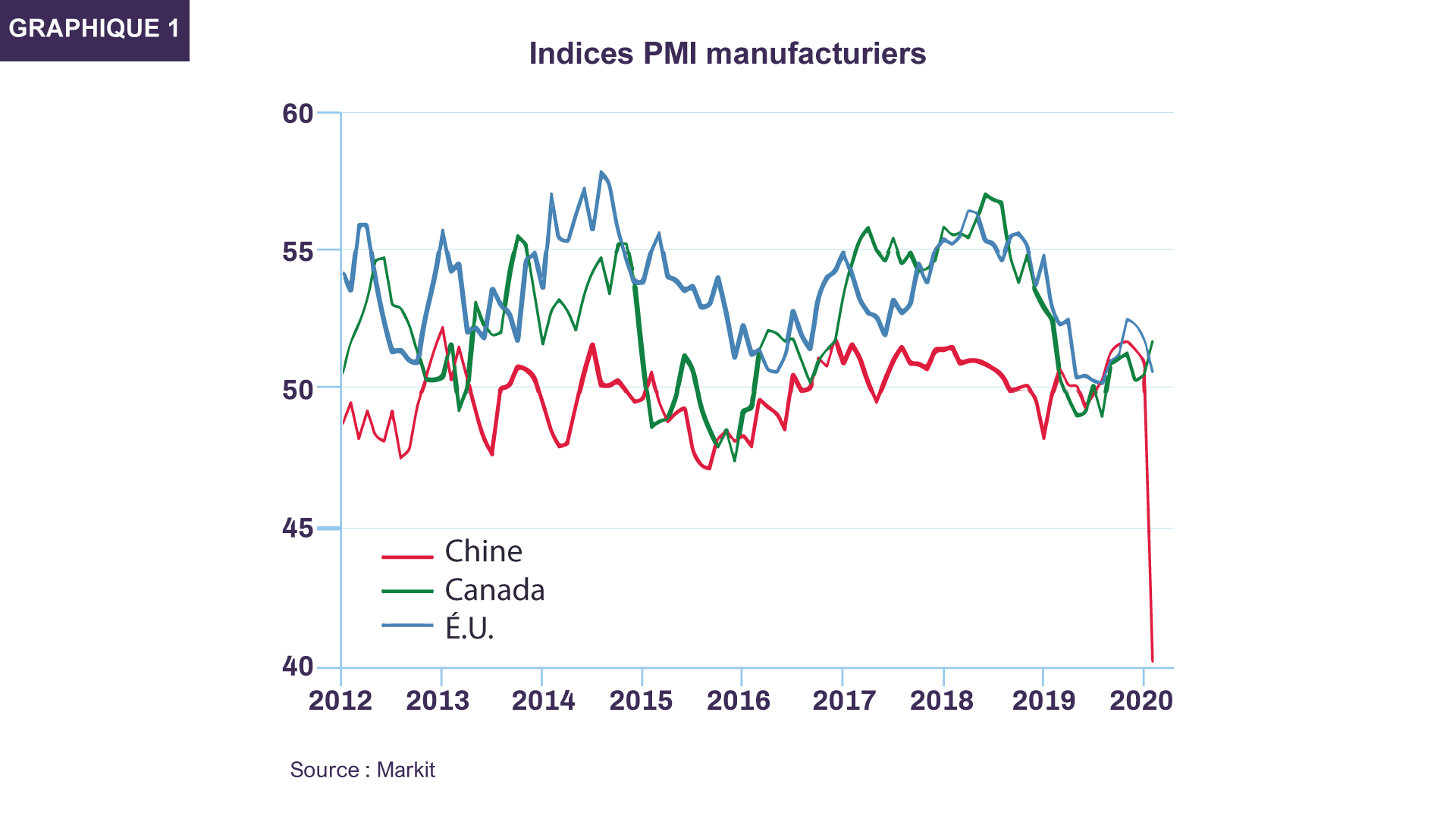

L’étendue des restrictions économiques nécessaires demeure incertaine et s’apprend par tâtonnements. En Chine, où l’épidémie a débuté, la progression du virus semble ralentir grâce à des mesures draconiennes qui ont eu de lourdes conséquences économiques. Le confinement de 60 millions de personnes et l’imposition d’une quarantaine et de restrictions de voyage strictes à des centaines de millions d’autres ont à toutes fins utiles mis à l’arrêt presque toute l’activité économique. Selon l’association chinoise des véhicules de tourisme, les ventes de voitures ont chuté de 80 % sur un an en février à l’échelle du pays. Ailleurs dans l’industrie du transport, le trafic ferroviaire de voyageurs s’est affaissé de 87 % en février. Durant cette période, l’indice des directeurs d’achats (PMI) du secteur manufacturier, indicateur de l’activité prévue, a dévissé (graphique 1).

De nombreuses usines restent fermées ou fonctionnent en deçà de leur capacité. La situation chinoise illustre clairement le coût économique réel de l’endiguement de la progression du virus. Partout dans le monde, ces dernières semaines, des gouvernements ont pris des mesures semblables qui causeront inévitablement des souffrances économiques équivalentes. De nombreux pays ont proclamé l’état d’urgence et instauré des quarantaines de grande envergure. Le tiers des Américains se trouvent désormais confinés. Les indicateurs économiques avancés commencent à refléter les ravages de ces mesures d’urgence. Aux États-Unis, les inscriptions au chômage révèlent que près de 10 millions d’emplois ont été perdus et le taux de chômage a enregistré en mars sa plus forte augmentation mensuelle depuis 1975. Ailleurs dans le monde, la confiance des consommateurs allemands a entamé le mois d’avril avec une baisse de 67 %, frôlant son creux de 2008. Ce sont là des signes avant-coureurs que l’économie mondiale s’achemine vers une récession marquée.

Des remèdes budgétaires et monétaires

Pleinement conscientes des risques actuels, les autorités budgétaires et monétaires ont agi vite et fort en prenant des mesures de relance exceptionnellement musclées. Aux États-Unis, la Réserve fédérale a abaissé les taux d’intérêt dans la fourchette de 0 % à 0,25 % et réactivé son programme d’achat d’obligations (assouplissement quantitatif) sans lui fixer de limites cette fois-ci. Avec l’aide du gouvernement, elle a aussi créé des facilités de financement direct qui aideront les entreprises à poursuivre leurs activités en évitant les problèmes de solvabilité. Enfin, pour garantir la surabondance de dollars dans le monde, la Fed a conclu des accords de swap avec les pays du G10 et plusieurs grands pays émergents. Le message est clair : elle utilisera tous les outils à sa disposition pour soutenir les ménages, les entreprises, l’économie américaine et même les économies étrangères durant cette période éprouvante.

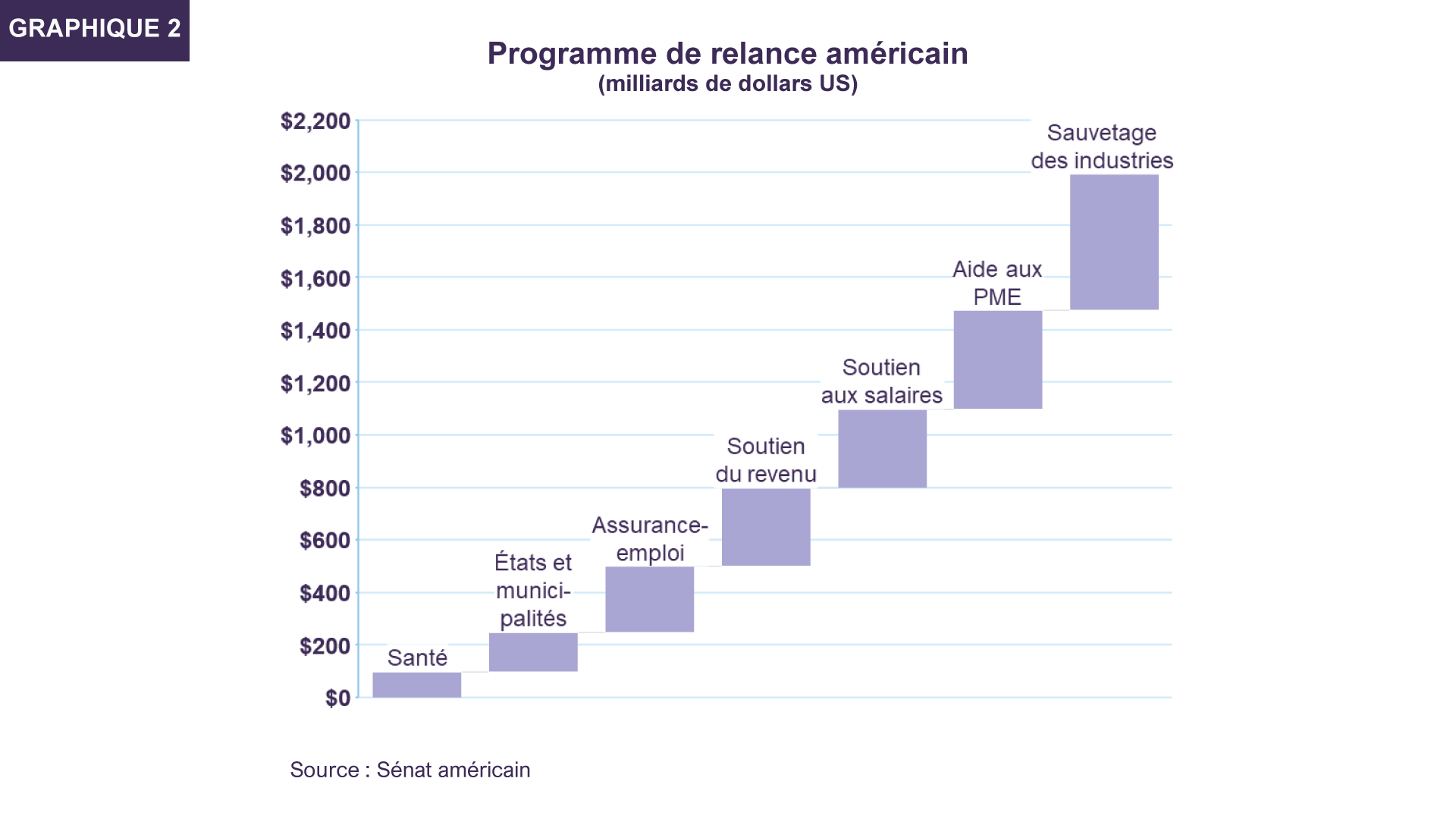

Sur le plan budgétaire, le gouvernement américain met la dernière main au plus vaste programme de relance de l’histoire, qui procurera un soutien d’environ 2 000 milliards de dollars aux ménages et aux entreprises, ainsi qu’aux États et aux municipalités (graphique 2). Des baisses d’impôt aux congés d’intérêt et de remboursement de dette, en passant par le sauvetage d’industries et l’envoi direct de chèques par la poste à tous les Américains, il s’agit d’une brochette de mesures sans précédent.

À l’échelle mondiale, la réaction des autorités monétaires et budgétaires a été conséquente et, facteur important, elle ne s’est pas fait attendre. La Banque du Canada a abaissé ses taux à 0,25 % et annoncé qu’elle achèterait des obligations garanties par le gouvernement du Canada jusqu’à hauteur de 5 milliards de dollars CA par semaine, dans une première initiative d’assouplissement quantitatif. Simultanément, la Société canadienne d’hypothèques et de logements achètera pour 150 milliards de dollars CA d’hypothèques comme elle l’avait fait en 2008. De son côté, le gouvernement fédéral a dévoilé un programme de soutien direct dépassant les 70 milliards de dollars CA pour les travailleurs et les entreprises du pays.

En Europe, la BCE ajoutera 120 milliards d’euros à son programme d’assouplissement quantitatif au cours des neuf prochains mois, en plus d’offrir aux banques un financement à long terme pour aussi peu que -0,75 %. Elle a également dévoilé un programme de rachat d’urgence face à la pandémie en vertu duquel elle augmentera de 750 milliards d’euros ses achats d’obligations sur le marché. Du côté budgétaire, les gouvernements européens prennent diverses mesures allant des baisses d’impôt aux moratoires sur le remboursement des dettes, y compris les prêts hypothécaires. Comme aux États-Unis, l’intention est claire : il faut tout mettre en œuvre pour prévenir une crise de financement.

Le Japon, le Royaume-Uni et la grande majorité des pays émergents emboîtent le pas à ces mesures de relance. Même les organismes supranationaux interviennent dans ce sens, le FMI et la Banque mondiale annonçant des programmes de 50 et 14 milliards de dollars, respectivement.

Ces remèdes budgétaires et monétaires visant à atténuer les conséquences économiques de la pandémie pourraient n’être qu’un début. D’autres ressources pourraient s’ajouter au besoin. On envisage déjà des mesures supplémentaires pour donner plus d’impulsion à l’économie durant sa phase de rétablissement.

L’évaluation des dégâts

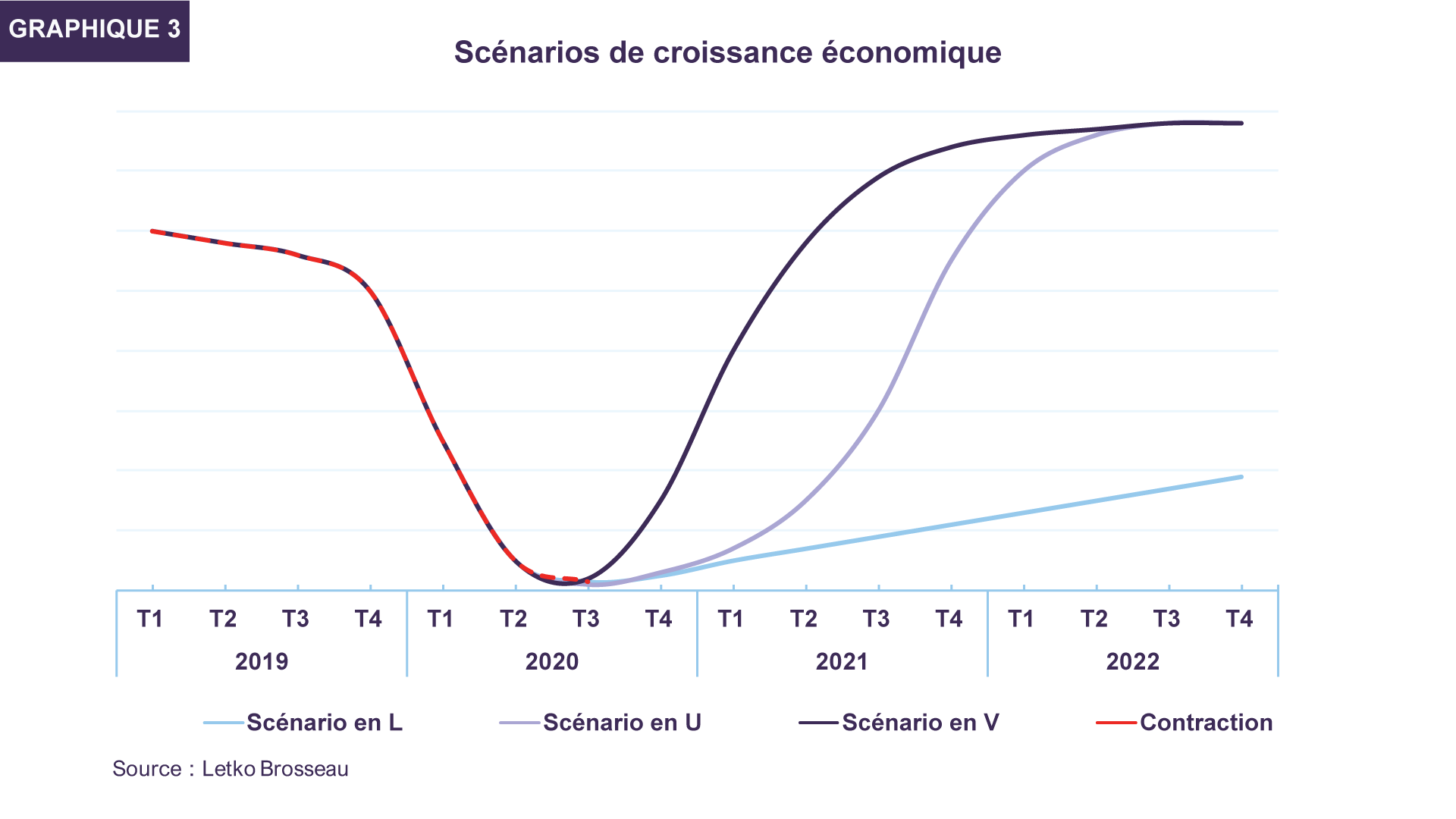

Pour l’instant, la durée et la gravité de l’impact du virus sont loin d’être nettes, même si l’on tient compte des effets atténuants des mesures de relance. Vu l’incertitude entourant l’évolution de la situation médicale et les politiques monétaires et budgétaires, nous entrevoyons trois scénarios possibles pour la récession qui vient.

- Dans notre scénario en L, les mesures de relance n’arriveront pas à juguler les problèmes de financement ou de crédit et nous assisterons à une récession particulièrement grave. La contraction de la croissance réduira le revenu des entreprises et des particuliers, déclenchant une série d’effets secondaires néfastes. L’Institut des politiques publiques de l’AARP estime que 53 % des ménages américains n’ont pas de fonds d’urgence; par ailleurs, selon FactSet, 17 % des 45 000 sociétés cotées en bourse dans le monde ont dû s’endetter pour couvrir leurs versements d’intérêts depuis au moins trois ans.Si des ménages ne peuvent honorer leurs versements hypothécaires et que des entreprises n’arrivent pas à verser les intérêts sur leurs prêts, le recul actuel risque fort d’être exacerbé par des défauts de crédit. Le manque de liquidité rend également vulnérables les pays qui comptent sur un financement externe en monnaies étrangères et qui verraient exposée au grand jour la précarité de leur situation financière. Dans ce scénario, le PIB réel se contractera fortement en 2020 et en 2021 et la croissance mettra plusieurs années à retrouver son rythme tendanciel (graphique 3).

- Dans notre scénario en U, l’adoption rapide et résolue de politiques procurant une abondante liquidité permettra aux entreprises et aux ménages d’échapper aux problèmes de financement, pendant que les mesures d’endiguement mondiales nous feront gagner du temps contre l’épidémie. La crise financière sera évitée et la récession provoquée par le virus sera rude mais terminée d’ici le milieu de 2021, lorsque la majorité de la population aura acquis une immunité contre le virus par voie d’infection ou de vaccination. Dans ce scénario, la croissance du PIB mondial réel sera très négative en 2020, mais elle rebondira en 2021 et l’activité renouera avec sa tendance normale en 2022.

- Dans notre scénario en V, une évolution favorable sur le plan médical – sous forme de développement d’un médicament efficace, de raccourcissement du temps nécessaire à la mise au point d’un vaccin ou d’amélioration de l’efficacité des tests – entraînera une contraction économique moins marquée d’une durée d’un trimestre ou deux. La reprise sera plus rapide et la croissance économique mondiale se renforcera en 2021. La croissance ne sera fortement négative que pendant les trois premiers trimestres de 2020; elle amorcera son rebond avant la fin de l’année et reviendra à la normale en 2021.

Une analyse des probabilités nous fait penser que le deuxième scénario est le plus susceptible de se réaliser, à savoir que l’économie mondiale subira une récession en U caractérisée par un important repli qui se résorbera sous l’effet de l’amélioration de la situation sanitaire. Il est trop tôt pour faire des prévisions précises, mais nous estimons que l’activité économique mondiale pourrait se contracter de plus de 5 % en 2020.

Ensuite, une fois l’immunité collective acquise par voie d’infection ou de vaccination, la demande et la production renoueront avec leurs niveaux antérieurs et le rebond pourrait être vif, vu la demande refoulée.

Le premier scénario, qui prévoit une longue récession en L et une crise économique, nous paraît peu probable, vu l’adoption de mesures monétaires et budgétaires vigoureuses qui pourraient être renforcées au besoin. Nous remarquons également que le secteur financier est beaucoup moins endetté qu’avant la crise financière de 2008-2009. Aux États-Unis, le ratio actifs/capitaux propres tangibles des banques se situe actuellement à 11, contre 20 en 2007. En Europe, ce ratio s’établit à 16, contre 27 durant la grande récession.

Il importe de noter que les mesures exceptionnelles en cours d’application n’imposent pas un fardeau excessif au secteur bancaire parce que ce sont les gouvernements et les autorités monétaires qui mettent leur bilan à contribution pour injecter toute cette liquidité. Pour l’instant, nous ne savons pas exactement comment ces sommes seront remboursées; dans l’immédiat, le souci le plus pressant est d’éviter une crise de financement qui dégénérerait en crise financière ouverte. C’est dans ce but que les autorités réagissent avec force et célérité en faisant appel à un large éventail d’outils.

D’après ce que nous comprenons des avancées scientifiques, nous croyons que la probabilité du troisième scénario, qui prévoit une récession en V, est faible mais qu’elle augmente de plus en plus. Les chercheurs se penchent sur des médicaments, dont il est toutefois impossible de connaître l’efficacité pour l’instant puisque les résultats des essais cliniques ne seront publiés que dans quelques semaines. Par ailleurs, nous n’aurons pas de vaccin avant 9 à 18 mois. C’est donc une percée sur le plan des tests qui rendrait plus probable la réalisation de notre troisième scénario.

La capacité d’effectuer des tests de dépistage de la COVID-19 et d’en obtenir promptement les résultats s’accroît rapidement, ce qui nous dotera d’un outil clé pour lutter plus efficacement contre la pandémie. Les pays qui ont appliqué une stratégie de tests et de suivi des contacts à grande échelle, comme la Corée du Sud, Singapour et Taïwan, ont pu contenir la première vague d’éclosions à l’intérieur de leurs frontières. Ils connaîtront vraisemblablement une récession en V puisque leur population a repris le travail et que seules les personnes infectées ou à risque élevé sont visées par des mesures restrictives rigoureuses. Ces pays semblent actuellement subir une deuxième vague d’infections virales, mais leur infrastructure robuste de tests et de suivi leur permettra à nouveau de contenir la maladie sur leur territoire. Ils ont une longueur d’avance sur le reste du monde à cet égard, mais nous nous attendons à ce que les pays développés apprennent de leur exemple et finissent par leur emboîter le pas. Cependant, nous n’en sommes pas encore là. Notre réaction devrait s’affiner à chaque nouvelle vague d’éclosions. Une amélioration notable des techniques de dépistage, comme des trousses d’autoexamen à domicile permettant de détecter si l’on a déjà les anticorps au virus, rendrait possible un retour au travail et accélérerait la reprise économique.

Les marchés contractent le virus

Au début de 2020, nos portefeuilles d’actions étaient positionnés en fonction d’une réaccélération de la croissance mondiale, que l’on estimait favorable aux secteurs de l’énergie, des mines et des industries. Les données économiques confirmaient la justesse de nos perspectives de croissance. L’économie américaine a créé 546 000 emplois en janvier et février, les indices PMI mondiaux s’orientaient à la hausse et les prix des produits de base s’affermissaient. L’indice S&P 500 avait gagné 4,8 % pour atteindre son plus haut niveau historique le 19 février.

Cependant, lorsque les premières informations sont apparues à propos d’un nouveau coronavirus très contagieux en Chine, nous avons commencé à réviser nos attentes. Notre scénario économique de base est passé d’une accélération de la croissance à une longue période de difficultés économiques et notre équipe de placement a entrepris de réévaluer les risques des titres en portefeuille. Nous voulions en priorité repérer les sociétés faisant courir un risque de perte permanente de capital et réduire notre exposition à leurs titres. C’est ainsi que nous avons augmenté la pondération des liquidités dans le portefeuille.

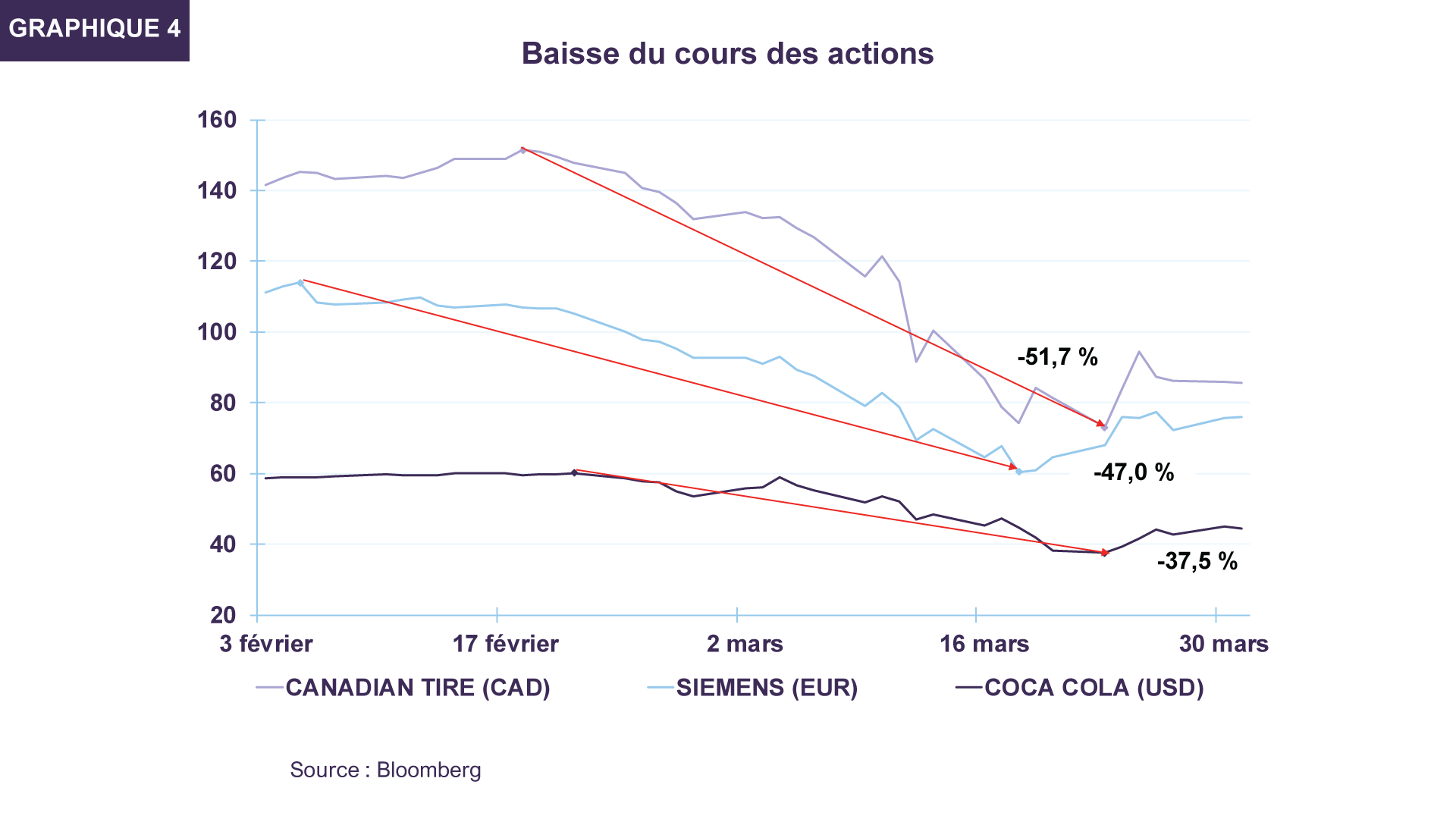

La rapidité de la chute du marché à partir de son sommet de la mi-février a été la plus vertigineuse de son histoire. Le recul du sommet au creux a été de –33,9 % pour le S&P 500, –37,4 % pour le S&P/TSX, –38,8 % pour le DAX, –30,7 % pour

le Nikkei et –31,7 % pour l’indice MSCI Marchés émergents. En plus des actions du secteur des voyages et des produits de base, qui ont encaissé une baisse encore plus importante, d’autres sociétés ont vu leur cours dévisser : Coca-Cola est passée de 60,13 $ à 37,56 $, Canadian Tire est passée de 151,44 $ CA à 73,14 $ CA et Siemens est passée de 114 € à 60,45 € (graphique 4).

Il est difficile de dire jusqu’où les cours boursiers vont encore baisser ou à quel moment ils vont amorcer une remontée soutenue; nous observons cependant qu’ils intègrent déjà de fort mauvaises nouvelles. Notre portefeuille d’actions se négocie actuellement à un ratio cours-valeur comptable autour de 0,7 à 0,9, soit meilleur marché de 20 % par rapport au plus bas de la grande récession en mars 2009.

Pendant ce temps, les taux obligataires sont tombés à de nouveaux planchers. Les taux des obligations du gouvernement du Canada à 10 et à 30 ans ont clôturé le trimestre à 0,69 % et 1,31 % respectivement, légèrement au dessus des creux historiques enregistrés plus tôt en mars. Étant donné les sombres perspectives économiques et un niveau de liquidité inférieur à la moyenne, les écarts de rendement pour les obligations de sociétés se sont considérablement élargis. L’écart entre les obligations à 10 ans de sociétés cotées BBB et celles du gouvernement du Canada est passé de 175 à 335 points de base (pb) entre la fin décembre 2019 et la fin mars, un niveau jamais vu depuis la crise financière de 2008-09. Les écarts de taux pour les obligations provinciales se sont également élargis, mais dans une bien moindre mesure. L’écart sur les obligations provinciales de l’Ontario à échéance de 10 ans a augmenté de 53 pb pour atteindre 114 pb.

Les bénéfices des sociétés encaisseront vraisemblablement un dur coup cette année, mais il y aura un point final à l’impact du virus. Une fois l’immunité collective atteinte, d’ici 9 à 18 mois selon les estimations actuelles, la maladie se résorbera, l’économie commencera à se remettre du choc qu’elle a subi et les entreprises se relèveront de cette perturbation. La mise au point de traitements et d’un vaccin atténuerait les conséquences de l’épidémie, tout comme de possibles percées au niveau des tests. Anticipant l’embellie à venir, les investisseurs reviendront lentement vers les actions et feront de nouveau monter les cours.

Notre meilleur conseil est donc d’éviter de vendre en panique aux niveaux actuels.

Du point de vue de la stratégie de portefeuille, nous évaluons constamment le potentiel de rendement des sociétés de grande qualité dont les actions ont fortement chuté. Il est peut-être encore un peu tôt pour acheter, mais les perturbations extrêmes comme celle que nous traversons peuvent constituer la meilleure occasion de placement d’une décennie. Forts de nos liquidités modérément élevées, nous sommes convaincus que notre patience sera amplement récompensée alors que nous surmonterons cette crise profonde mais temporaire.

Dans ce texte, le « dollar » est le dollar US, sauf indication contraire.

Le présent document a été préparé par Letko, Brosseau & Associés Inc. à titre indicatif seulement et ne vise pas à fournir des conseils d’ordre comptable, juridique ou fiscal ou des recommandations en matière de placement, et ne doit pas être utilisé comme tel. À moins d’indication contraire, les renseignements qu’il contient sont présentés aux dates indiquées. Bien que ces renseignements soient considérés comme exacts à la date où ils ont été préparés, Letko Brosseau ne peut garantir qu’ils sont exacts, complets et à jour en tout temps.

Lorsque les renseignements contenus dans le présent document proviennent ou sont dérivés de sources externes, les sources dont ils proviennent sont considérées comme étant fiables, mais la société n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, l’exhaustivité ou la fiabilité de ces renseignements. Les opinions ou estimations contenues dans le présent rapport constituent notre jugement à cette date et sont sujettes à changement sans préavis. Les rendements passés ne sont pas garants des résultats futurs.

Le présent document peut contenir certaines déclarations prospectives qui reflètent nos attentes actuelles ou prévisions quant à des événements futurs concernant l’économie, les changements du marché et ses tendances. De par leur nature, les énoncés prospectifs sont assujettis, entre autres, à des risques, des incertitudes et des hypothèses concernant les devises, la croissance économique, les conditions actuelles et prévues et d’autres facteurs appropriés dans les circonstances pouvant faire en sorte que les événements, résultats, performances ou perspectives réels diffèrent sensiblement de ceux exprimés dans, ou sous-entendus par, lesdits énoncés. Les lecteurs sont avisés de ne pas se fier indûment à ces énoncés prospectifs.

Les informations de MSCI ne peuvent être utilisées que pour votre usage interne, ne peuvent être reproduites ou rediffusées sous quelque forme que ce soit et ne peuvent être utilisées comme base ou composante d’instruments, produits ou indices financiers. Aucune des informations de MSCI ne vise à fournir des conseils en matière de placements ou une recommandation de prendre (ou de s’abstenir de prendre) une décision d’investissement et ne doivent pas être utilisés comme tel. Les données et analyses historiques ne doivent pas être considérées comme une indication ou une garantie d’une analyse, prévision ou prédiction de performance. Les informations MSCI sont fournies «telles quelles» et l’utilisateur de ces informations assume l’intégralité des risques liés à l’utilisation de ces informations. MSCI, chacune de ses sociétés affiliées et toute autre personne impliquée ou liée à la compilation, au calcul ou à la création d’informations MSCI (collectivement, les «parties MSCI») déclinent expressément toute garantie (y compris, notamment, toute garantie d’originalité, d’exactitude et d’exhaustivité, respect des délais, non-contrefaçon, commercialisation et de convenance à une fin particulière) en ce qui concerne ces informations. Sans limiter la portée de ce qui précède, en aucun cas une partie MSCI ne peut être tenue responsable pour un dommage direct, indirect, spécial, accessoire, punitif, consécutif (y compris, sans limitation, perte de profits) ou tout autre dommage. (www.msci.com).

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :