Canada - FR

Canada - FR U.S. - EN

U.S. - EN- Nous entrevoyons une autre année de croissance économique mondiale modérée. Nous prévoyons que le PIB réel mondial progressera de 3,1 % en 2026, comparativement à 3,0 % en 2025.

- Aux États-Unis, l’affaiblissement du marché du travail devrait atténuer l’activité économique durant l’année qui vient. Nous nous attendons à ce que la croissance réelle du PIB américain décélère autour de 1,0 % à 2,0 % en 2026.

- L’économie canadienne bénéficiera de la baisse des taux d’intérêt et d’une politique budgétaire expansionniste. Nous prévoyons que la croissance réelle du PIB canadien accélérera autour de 1,0 % à 2,0 % en 2026.

- Dans la zone euro, l’activité demeure faible, mais une panoplie de politiques favorables contribuera à une embellie de la croissance l’an prochain. Nous nous attendons à une progression d’environ 1,0 % du PIB réel de la zone euro en 2026.

- L’économie chinoise a mieux résisté que prévu au choc des droits de douane. Néanmoins, l’activité ralentit. Le FMI prévoit une croissance du PIB réel de 4,2 % en 2026.

- Les pays émergents présentent des perspectives variables, mais dans l’ensemble, le FMI prévoit que la croissance réelle de leur PIB restera généralement stable à 4,0 % l’an prochain.

- Les valorisations boursières sont élevées et les prévisions de croissance des bénéfices demeurent ambitieuses. Notre scénario de base prévoyant une croissance mondiale inférieure au niveau tendanciel, nous restons conscients du décalage entre les fondamentaux et les attentes des investisseurs.

- Dans ce contexte, nous restons d’avis que la stratégie la mieux adaptée consiste en une approche active qui privilégie la sensibilité aux cours, une sélection attentive des titres et le maintien d’une réserve modérée de liquidités. À ce stade, nous ne préconisons aucune modification importante de la composition de l’actif.

Résumé

Les distorsions liées au commerce international s’estompent et les données économiques récentes témoignent d’une résilience générale de l’économie mondiale. Sans négliger l’apparition des premiers signes de faiblesse du marché du travail et la persistance d’une forte incertitude tarifaire, nous ne prévoyons pas de détérioration de l’activité économique mondiale l’an prochain.

À l’échelle mondiale, la politique monétaire s’assouplit avec les baisses de taux d’intérêt des banques centrales et de nombreux gouvernements maintiennent ou accentuent leurs déficits budgétaires. Après avoir été secouée par une élévation marquée des barrières commerciales en 2025, l’économie mondiale devrait profiter des politiques de soutien mises en place durant cette année tumultueuse. Les mesures de relance gouvernementales contrebalançant l’affaiblissement des tendances du commerce et de l’emploi, nous prévoyons que le PIB réel mondial progressera de 3,1 % en 2026, un niveau similaire à 2025.

Cependant, cette stabilité prévue de l’activité économique ne doit pas faire oublier la persistance de la déconnexion marquée que nous décelons entre les fondamentaux et les attentes des investisseurs. Les valorisations boursières américaines sont redevenues élevées et les prévisions de croissance des bénéfices sont ambitieuses. Dans ce contexte, les fluctuations à la baisse de la confiance représentent le plus grand risque pour l’économie et les marchés financiers. Nous restons d’avis que la stratégie la mieux adaptée à la conjoncture consiste en une approche active qui privilégie la sensibilité aux cours, une sélection attentive des titres et le maintien d’une réserve modérée de liquidités.

Légère décélération à l’horizon aux États-Unis

Aux États-Unis, le PIB réel a progressé de 0,9 % en glissement trimestriel au T2, à l’opposé de la contraction de 0,2 % observée durant les trois premiers mois de l’année. Cette amélioration séquentielle s’explique en partie par l’arrêt de la flambée des importations qui a nui à la croissance du PIB au premier trimestre. Les entreprises et les ménages américains ayant réduit leurs achats de biens étrangers, les importations ont chuté de 8,3 % en glissement trimestriel au T2. Par ailleurs, la demande intérieure finale (PIB moins le commerce extérieur et les stocks) a affiché une saine progression de 0,6 %. En chiffres annuels réels, l’économie a gagné 2,1 % durant cette période.

Bien que l’économie américaine ait fait preuve d’une stabilité relative jusqu’à maintenant, un ralentissement de l’activité se profile pour le reste de l’année. En août, le nombre d’emplois n’a augmenté que de 22 000 et les chiffres d’embauche des deux mois précédents ont été révisés à la baisse, pour un gain total de 88 000 emplois de juin à août. Il s’agit d’un repli marqué par rapport aux 297 000 emplois ajoutés durant les trois mois précédents.

Les révisions baissières notables des données d’embauche nous confortent dans l’opinion que la demande de main-d’œuvre fléchit. Pourtant, cette accalmie du marché du travail ne s’est pas traduite par une hausse significative du chômage. De fait, le taux de chômage est généralement stable depuis un an et demeure historiquement bas à 4,3 % en août.

L’absence de licenciements massifs, la croissance des salaires réels et les effets positifs de l’augmentation de la valeur nette viennent encore étayer les perspectives de la consommation. Ainsi, le salaire horaire moyen a monté de 3,7 % en glissement annuel en août, soit plus que l’inflation (2,9 %). La valeur nette des ménages ayant grimpé à 167 000 milliards de dollars à la fin du T2 et les cours boursiers poursuivant leur ascension, nous croyons que les dépenses de consommation ralentiront, mais resteront arrimées en territoire positif durant les mois qui viennent.

Les tendances des autres composantes de la demande intérieure vont également dans le sens d’un ralentissement de l’économie. Les investissements des entreprises ont augmenté de 1,8 % en glissement trimestriel au T2. Cependant, cette croissance est principalement attribuable aux dépenses consacrées à la propriété intellectuelle (+3,6 %) et au matériel (+2,1 %), deux postes robustes ces derniers mois dans le contexte de l’essor des investissements dans l’IA. Ceci pourrait persister, mais le dynamisme général des investissements a faibli. Ainsi, les dépenses des entreprises dans les structures (-1,9 %) et l’immobilier résidentiel (-1,3 %) se sont contractées au deuxième trimestre.

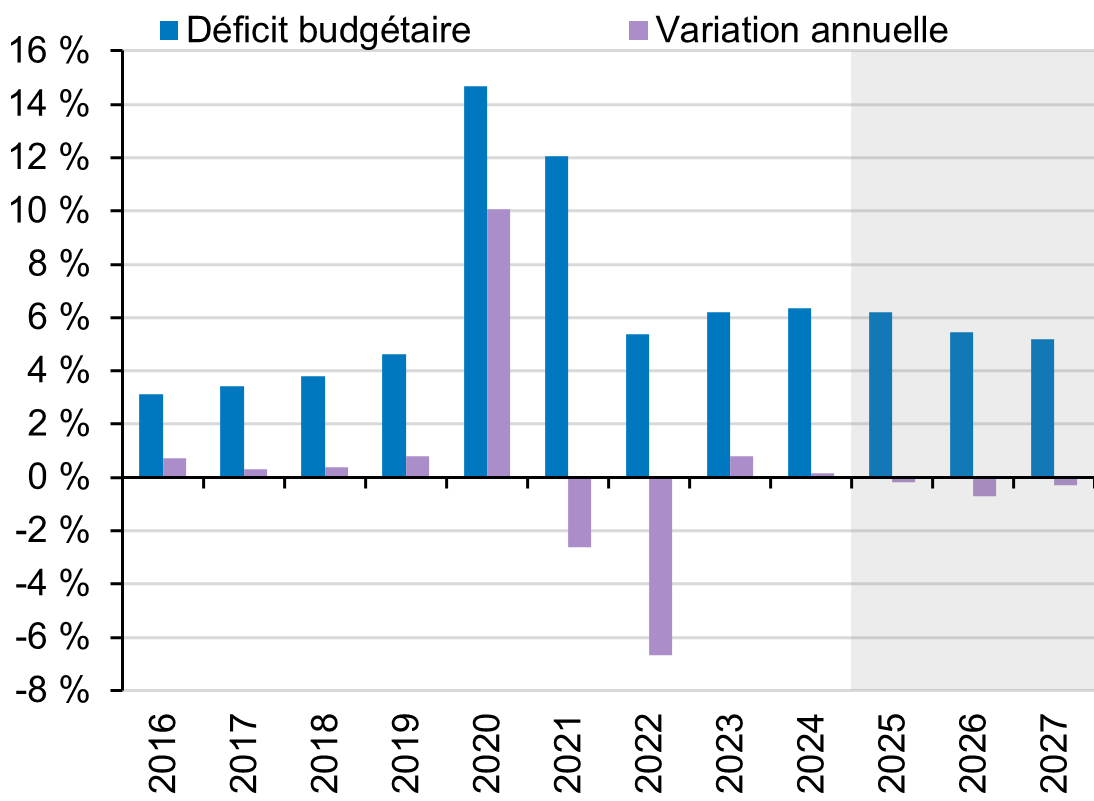

Les dépenses du gouvernement américain ont augmenté moins rapidement que les années précédentes. Elles affichaient une progression de 2,3 % sur un an au premier semestre de 2025, contre 3,9 % pour la même période en 2024. Les mesures fiscales et les plans de dépenses de la « grande et belle loi » entraîneront une hausse des déficits budgétaires en chiffres absolus, mais l’ampleur des déficits en pourcentage du PIB devrait s’amenuiser par rapport aux années antérieures (Graphique 1). Nous nous attendons à ce que l’activité économique américaine soit moins stimulée par les dépenses publiques à l’avenir.

Tandis que les perspectives de la politique budgétaire se sont précisées dernièrement, c’est désormais la politique monétaire qui constitue l’inconnue dans nos prévisions à l’égard de l’économie américaine. Les baisses de taux d’intérêt directeur seront sans doute progressives, puisque la Réserve fédérale continue de soupeser la dynamique de l’inflation et les tendances du marché du travail. Cependant, des initiatives pressenties de déréglementation du secteur financier pourraient déclencher un vaste cycle de ré-endettement et stimuler l’économie à court terme tout en créant peut-être des risques à plus long terme. À notre avis, la croissance américaine pourrait être nettement plus élevée que prévu si les exigences de capitalisation des banques étaient assouplies.

L’économie américaine continuant de s’adapter à la hausse des droits de douane, notre scénario de base prévoit que la croissance du PIB réel des États-Unis ralentira autour de 1,0 % à 2,0 % en 2026. Cette prévision pourrait être déjouée à la hausse par un assouplissement de la réglementation bancaire, tandis qu’elle risquerait le plus d’être infirmée à la baisse par un revirement de la confiance et un recul du marché boursier susceptibles d’avoir un effet de richesse négatif qui plomberait la croissance.

Déficit budgétaire américain (en % du PIB)

Des perspectives qui reposent sur l’expansion budgétaire au Canada

Au Canada, les droits de douane ont commencé à freiner l’activité au T2. Le PIB réel a reculé de 0,4 % en glissement trimestriel dans un contexte où une lourde chute des exportations (-7,5 %) a pesé sur la production. Les exportations de véhicules (-24,7 %) et de machines, matériel et pièces industriels (18,5 %) – produits fortement tributaires de la demande américaine – ont été particulièrement touchées. En dépit de ces distorsions commerciales considérables, les données du deuxième trimestre ont aussi fait ressortir la résilience de l’économie intérieure. À l’exclusion du commerce extérieur, le PIB réel a progressé de 1,4 % en glissement trimestriel et de 2,6 % sur un an.

Malgré cette stabilité générale de l’économie au premier semestre, les dépenses des ménages – principal vecteur de l’activité au Canada – sont appelées à faiblir. Le taux de chômage a grimpé à 7,1 % en août, contre 6,9 % en juillet, et les données récentes font ressortir un changement important dans sa dynamique sous-jacente. Contrairement à ce qui s’était produit durant les mois précédents, la hausse de juillet et d’août était davantage attribuable aux pertes d’emplois qu’au fait que la croissance de la main-d’œuvre ait dépassé la croissance de l’emploi. Bien que les licenciements aient surtout affecté les emplois à temps partiel et les secteurs qui dépendent du commerce extérieur, le marché du travail perd de son dynamisme au Canada.

Parallèlement, la situation extérieure a évolué dans un sens plus favorable. En août, un décret américain a confirmé que les produits conformes à l’ACEUM resteraient exemptés de droits de douane et le Canada a tenté de désamorcer les tensions en abrogeant ses droits de douane de rétorsion sur des produits américains. Les deux pays continuent d’appliquer des droits de douane sectoriels, quoiqu’avec des exemptions significatives. On estime ainsi que 85 % des échanges commerciaux canado-américains sont désormais exonérés de droits. Sauf annulation des exemptions américaines, le commerce extérieur devrait moins entraver l’économie canadienne jusqu’à la fin de l’année.

Fait encourageant, la Banque du Canada a renoué avec ses allégements en septembre, en abaissant son taux directeur de 25 points de base, face à des signes d’affaiblissement du marché du travail et la diminution du risque d’inflation attribuable aux droits de douane. Les marchés des titres à revenu fixe escomptant actuellement des baisses de taux supplémentaires de 25 points de base jusqu’en décembre 2025, l’économie canadienne pourra compter sur le soutien opportun de conditions financières plus accommodantes.

Sur le plan budgétaire, la politique « Achetez canadien » récemment annoncée laisse entrevoir que les dépenses publiques joueront un rôle moteur dans le relèvement des défis actuels. En tout, ce sont plus de 5 milliards de dollars CA que le gouvernement consacrera aux initiatives industrielles, aides financières, prestations d’assurance-emploi et programmes sociaux pour stimuler l’économie canadienne. Vu le faible niveau actuel des dépenses gouvernementales, cette nette tendance à les augmenter aura un puissant effet d’entraînement. En effet, le pays dispose d’une ample marge de manœuvre budgétaire pour renforcer le soutien gouvernemental à l’économie (Tableau 1).

Les perspectives constructives de l’économie canadienne reposent sur la baisse des taux d’intérêt et le virage décisif vers une politique budgétaire expansionniste. Notre scénario de base prévoit que l’activité va se renforcer l’an prochain et que la croissance du PIB réel du Canada s’accélérera autour de 1 % à 2 % en 2026, contre 0.5 % à 1,5 % en 2025.

Finances publiques des pays du G7

En pourcentage du PIB, 2025

| Déficit budgétaire | Dette nette | |

| Canada | 1,9 % | 8,3 % |

| Allemagne | 2,7 % | 27,8 % |

| Royaume-Uni | 5,3 % | 76,0 % |

| France | 5,4 % | 78,5 % |

| Japon | 1,6 % | 87,9 % |

| États-Unis | 6,2 % | 98,1 % |

| Italie | 3,1 % | 123,4 % |

Les mesures de relance pourraient doper l’activité dans la zone euro

Le PIB réel de la zone euro a augmenté de 0,1 % en glissement trimestriel au T2. Ceci marque un recul par rapport à la croissance de 0,6 % enregistrée au premier trimestre, quand l’anticipation des droits de douane a temporairement gonflé les exportations. Sur une base annuelle, l’économie a progressé de 1,5 % au deuxième trimestre. Dans son ensemble, l’activité a surpassé les attentes pessimistes. Cependant, les chiffres globaux dissimulent des tendances inégales d’un pays à l’autre.

En glissement trimestriel, l’économie française s’est inscrite en hausse de 0,3 % au T2 et l’Espagne a affiché une progression impressionnante de 0,7 %, demeurant un vecteur clé de la croissance européenne. Par contre, durant la même période, la production a baissé en Italie (-0,1 %), plombée par la faiblesse des secteurs tributaires du commerce extérieur. De même, l’économie allemande, qui pèse le plus lourd en Europe, s’est contractée au deuxième trimestre (-0,3 %), victime des perturbations commerciales internationales qui ont accentué le marasme de l’activité manufacturière et des investissements.

Le malaise économique allemand ne date pas d’hier. Le PIB réel a reculé pendant six des 10 derniers trimestres et nous estimons peu probable qu’il remonte d’ici la fin de l’année. Cependant, des politiques récentes pourraient infléchir la trajectoire de l’économie dans un sens positif, et ce, dès 2026. L’Allemagne s’apprête en effet à mettre en branle une forte expansion budgétaire, avec des projets d’investissements en infrastructures de 1 000 milliards d’euros.

Les mesures de relance allemandes pourraient avoir des retombées favorables dans l’ensemble de la zone euro. De plus, l’entente commerciale conclue en juillet entre les États-Unis et l’UE apporte aux entreprises une certitude indispensable, ouvrant peut-être la voie à une stabilisation des échanges commerciaux et des investissements. Ajoutés à la politique accommodante de la BCE et à la hausse générale des dépenses militaires dans la zone euro, ces facteurs nous portent à croire que l’Europe devrait connaître une croissance légèrement plus élevée en 2026. Nous prévoyons que le PIB réel de la zone euro affichera une progression d’environ 1,0 % l’an prochain.

L’économie chinoise ralentit

En Chine, la croissance est restée vigoureuse au deuxième trimestre. Le PIB réel a progressé de 5,2 % en glissement annuel, contre 5,4 % au T1. Bien que l’économie ait fait preuve de résilience jusqu’à maintenant, la croissance a dû compter fortement sur les exportations et la production industrielle pour compenser une situation intérieure morose. Les données économiques récentes montrent que l’activité est demeurée robuste du côté de l’offre tandis qu’elle a faibli du côté de la demande.

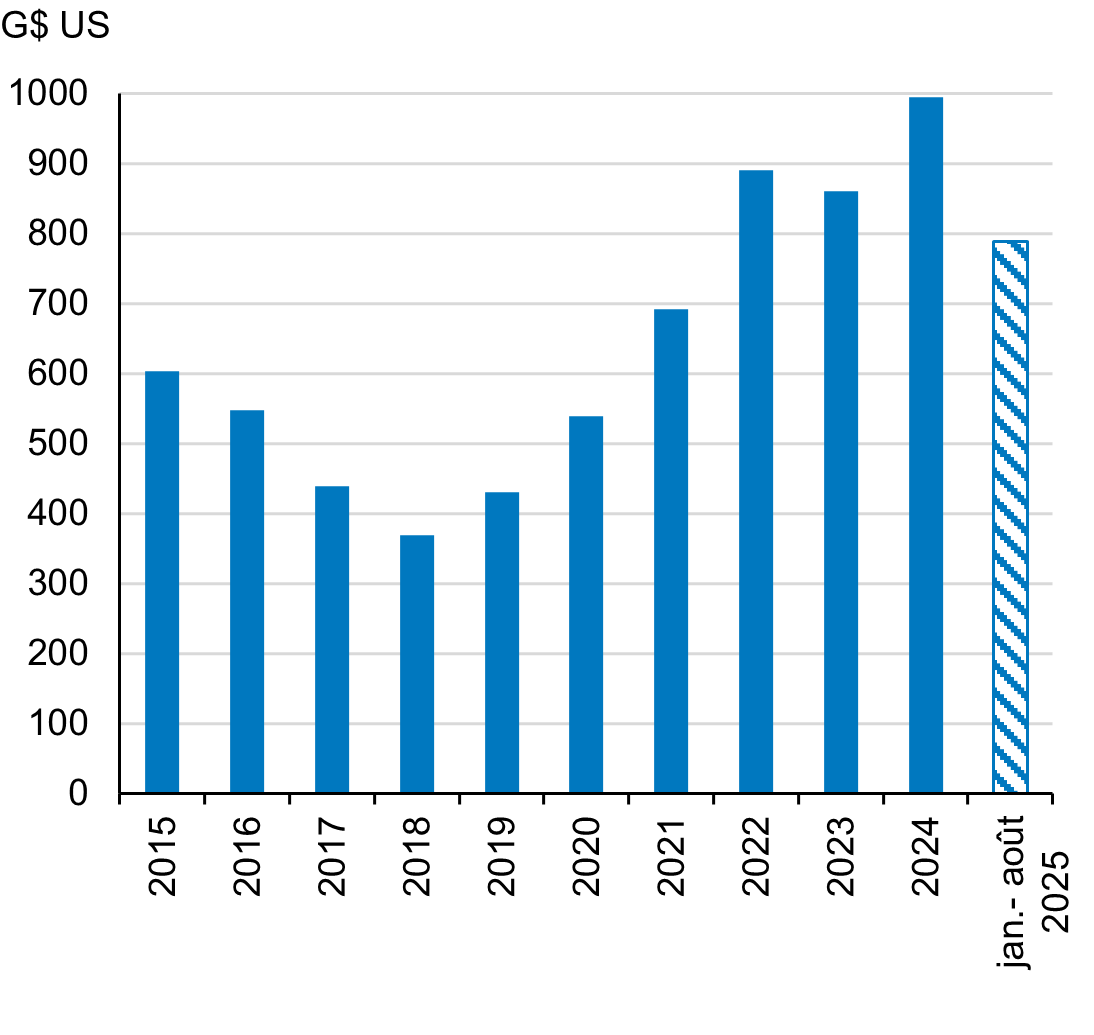

Les échanges commerciaux sino-américains ont enregistré un recul important. En août, les exportations chinoises ont baissé de 15,4 % sur un an vers les États-Unis, tandis qu’elles ont bondi de 9,4 % vers le reste du monde, pour une hausse de 5,8 % des exportations totales. Associée à des importations en demi-teinte, cette dynamique s’est traduite par des exportations nettes plus élevées que prévu. L’excédent commercial chinois a grimpé de 788 milliards de dollars durant les sept premiers mois de l’année et est en passe d’égaler son record de l’an dernier (Graphique 2).

Le complexe industriel chinois étant lié de près au commerce extérieur, l’activité manufacturière a bien tenu jusqu’à maintenant. La production en usine a connu une progression marquée de 5,7 % sur un an en août et les investissements manufacturiers ont bondi de 5,1 % durant la même période.

Jusqu’à présent, la Chine a résisté au choc externe des droits de douane américains. Cependant, les indicateurs de la demande intérieure font craindre un essoufflement de l’économie. Le marasme qui plombe le marché immobilier depuis quatre ans s’est poursuivi en août, avec des investissements en baisse de

12,9 % sur un an. Le secteur immobilier étant une source importante d’activité économique et de richesse des ménages, nous croyons qu’il demeurera un point de mire des efforts déployés par les autorités jusqu’à ce qu’il donne des signes manifestes de stabilisation. Les mesures de soutien actuelles, comme les baisses de taux hypothécaires, l’assouplissement des restrictions d’achat et les projets de logements sociaux, seront vraisemblablement étoffées durant les mois qui viennent.

Par ailleurs, les dépenses de consommation se sont modérées. Les ventes au détail ont augmenté de

3,4 % sur un an en août, leur expansion la plus lente cette année. Sans les subventions à la consommation de 300 milliards de yuans (42 milliards de dollars) du gouvernement chinois, elles n’auraient monté que de 2,9 %. Sur une note encourageante, le programme de reprise commercial bénéficie d’un financement supplémentaire (138 milliards de yuans). De plus, les subventions d’intérêts sur les prêts à la consommation et les subventions à la garde d’enfants récemment annoncées (117 milliards de yuans) viennent embellir les perspectives de la consommation.

La Chine affronte des défis considérables, mais prend des mesures pour consolider son économie. Le FMI prévoit que le PIB réel du pays progressera de 4,2 % en 2026.

Excédent commercial chinois

Perspectives contrastées pour les marchés émergents

En Inde, le PIB réel a gagné 7,8 % sur un an au T2. Le ralentissement de l’inflation ayant accru le pouvoir d’achat des consommateurs, les dépenses des ménages (+7,0 %) ont accéléré par rapport au trimestre précédent. Durant la même période, l’allégement des conditions financières a permis une hausse robuste des investissements (+7,8 %). Cependant, depuis cette date, une nette dégradation de la conjoncture commerciale a jeté une ombre sur les perspectives de croissance du pays.

Invoquant les achats de pétrole russe à rabais par l’Inde, les États-Unis ont doublé leurs droits de douane sur les produits indiens en août. À 50 %, ces droits comptent parmi les plus élevés du monde, mais certains facteurs en atténuent l’impact. Ainsi, l’Inde dépend peu du commerce avec les États-Unis puisqu’à peine 2,3 % de son PIB provient de ses exportations de biens vers ce pays. De plus, des réformes fiscales déjà prévues sont entrées en vigueur et la diminution de la taxe sur les produits et services pourrait avoir un effet stimulant immédiat sur les dépenses privées.

Avec son économie axée sur le marché intérieur, l’Inde devrait pouvoir supporter la réduction de ses échanges commerciaux avec les États-Unis, vu sa forte croissance de base et ses baisses d’impôt et de taux d’intérêt. Le FMI estime que le PIB réel de l’Inde devrait croître de 6,4 % en 2026.

Le Mexique affiche une croissance modérée qui a néanmoins dépassé les attentes jusqu’à maintenant. Le PIB a progressé de 0,4 % sur un an au premier semestre de 2025, déjouant les pronostics de récession induite par l’effet négatif des droits de douane des États-Unis. Comme au Canada, l’exemption de droits sur les produits conformes à l’ACEUM a atténué le choc des prélèvements tarifaires américains. Par ailleurs, le repli de l’inflation et le renforcement du peso ont permis à la banque centrale d’abaisser son taux directeur de 150 points de base depuis le premier trimestre. Une politique monétaire accommodante, un chômage historiquement bas et une forte progression des salaires réels font penser que l’économie intérieure abordera 2026 sur une base solide. Le FMI s’attend à ce que la croissance du PIB réel du Mexique passe à 1,4 % en 2026, contre les

0,2 % prévus cette année.

L’économie du Brésil a ralenti pour un troisième trimestre d’affilée au T2, la croissance du PIB réel ayant fléchi à 2,2 % sur un an. L’activité devrait évoluer à la baisse à mesure que se fait sentir l’effet décalé des relèvements de taux opérés par la banque centrale depuis un an. La hausse significative des droits de douane américains sur les produits brésiliens (de 10 % à 50 %) crée un défi supplémentaire, mais ne devrait pas compromettre les perspectives économiques. Les produits assujettis aux droits de 50 % représentent à peine 1,2 % du PIB compte tenu des nombreuses exemptions, et des mesures de soutien budgétaire équivalant à 0,4 % du PIB devraient contribuer à limiter les dégâts pour l’économie. Le FMI estime que le Brésil connaîtra une expansion de 2,1 % en 2026.

Cette année, les vents contraires soulevés par les droits de douane ont pesé sur la croissance des marchés émergents sans toutefois l’éroder. Les perspectives varient d’un pays à l’autre, mais, dans l’ensemble, l’activité devrait rester stable pour l’essentiel à l’échelle de ces marchés. Le FMI prévoit que le PIB réel des marchés émergents progressera de 4,0 % en 2026, comparativement à 4,1 % en 2025. En ajoutant ces perspectives à nos prévisions de croissance pour les économies développées, nous nous attendons à une expansion d’environ 3,1 % du PIB réel mondial en 2026 (Tableau 2).

Croissance du PIB réel mondial

| 2025 | 2026 | |

| Monde | 3,0 %* | 3,1 %* |

| Économies développées | 1,5 % | 1,6 % |

| États-Unis | 1,0-2,0 %* | 1,0-2,0 %* |

| Canada | 0,5-1,5 %* | 1,0-2,0 %* |

| Zone euro | 0,5-1,5 %* | ~1,0 %* |

| Royaume-Uni | 1,2 % | 1,4 % |

| Japon | 0,7 % | 0,5 % |

| Économies émergentes | 4,1 % | 4,0 % |

| Chine | 4,8 % | 4,2 % |

| Inde | 6,4 % | 6,4 % |

| Brésil | 2,3 % | 2,1 % |

| Mexique | 0,2 % | 1,4 % |

Perspectives des marchés financiers

Les marchés boursiers mondiaux ont atteint des sommets historiques au troisième trimestre, après un premier semestre vigoureux, mais volatil. Depuis le début de l’année, le S&P 500 a affiché un rendement global de 11,1 % (en dollars canadiens), tandis que les indices S&P/TSX (23,1 %), MSCI Monde tous pays (14,6 %) et MSCI Marchés émergents (23,4 %) ont également clôturé la période en territoire positif. Les valorisations boursières étant redevenues élevées et les données économiques laissant présager une croissance plutôt faible durant l’année qui vient, il est légitime de s’interroger sur la durabilité d’un tel rendement.

Le S&P 500 se négocie actuellement à 22 fois les bénéfices prévus de 2026, soit une prime substantielle par rapport à sa moyenne à long terme de 16,1 fois. Par ailleurs, Standard & Poor’s prévoit que les bénéfices d’exploitation croîtront de 17,5 % en 2026, contre une hausse estimative de 10,6 % cette année. Or, ces prévisions de bénéfices nous paraissent ambitieuses puisque nous nous attendons à un ralentissement de la croissance du PIB réel dans un contexte de persistance d’une forte incertitude politique. Cette déconnexion entre les fondamentaux de l’économie et les attentes des investisseurs fait ressortir une vulnérabilité sous-jacente significative des marchés boursiers.

Nous avons maintes fois averti que certains secteurs du marché étaient particulièrement exposés à un revirement de la confiance, peu importe l’élément qui le déclenchera. À ce stade, nous réitérons qu’à notre avis, le cours des actions des sociétés au cœur de l’exubérance suscitée par l’IA générative reflète peut-être un optimisme excessif. Advenant que les bénéfices élevés attendus par les investisseurs ne soient pas au rendez-vous ou que les indications prospectives s’avèrent décevantes, les préoccupations concernant la longévité de l’essor des infrastructures IA pourraient refaire surface, comme ce fut brièvement le cas fin août.

Bien que de telles discordances justifient la prudence, nous croyons qu’il y a des occasions à saisir pour les investisseurs à long terme perspicaces. Par exemple, nous avons décidé d’étoffer nos positions dans le secteur canadien des télécommunications entre la fin du T2 et le début du T3, au moment où les investisseurs se montraient selon nous exagérément pessimistes envers ces entreprises et l’ensemble de l’économie canadienne. Des valorisations convaincantes et un fort potentiel de hausse des bénéfices fournissaient une occasion intéressante d’accroître modérément nos placements, et l’évolution des cours depuis lors a corroboré notre point de vue.

Nous restons attachés au principe de la discipline en matière de prix et nous demeurons patients dans le redéploiement des capitaux. Une faible croissance économique limitant les perspectives de bénéfices des entreprises et certains secteurs du marché manifestant des signes d’euphorie, nous sommes convaincus que cette approche mesurée nous donnera la latitude voulue pour profiter des dislocations du marché durant d’éventuels accès de volatilité des actions.

Dans l’ensemble, nous jugeons que la valorisation de nos portefeuilles d’actions mondiales et d’actions des marchés émergents demeure intéressante à 12,3 et 10,9 fois les bénéfices de 2026, malgré des rendements à deux chiffres depuis le début de l’année. De plus, les deux portefeuilles continuent de se négocier à un escompte appréciable par rapport à leurs indices de référence et offrent un potentiel élevé de croissance des bénéfices à moyen et à long terme. Ces caractéristiques nous confortent dans notre décision de rester sur le marché même si la dynamique des cours laisse entrevoir l’existence de possibles excès de confiance de la part des investisseurs.

Du côté des titres à revenu fixe, notre stratégie n’a pas changé. Nous continuons de prioriser la préservation du capital et cherchons à limiter le plus possible les risques liés aux obligations en insistant sur la qualité du crédit et en évitant les titres à longue durée. Dans l’ensemble, nous ne préconisons aucune modification importante de la composition de l’actif. Nous redéployons des capitaux lorsque l’occasion se présente et, à ce stade, nous sommes à l’aise de conserver un niveau modéré de liquidités.

Les informations et opinions contenues dans les présentes sont fournies à titre indicatif seulement, sont sujettes à changement et ne visent pas à fournir des conseils d’ordre comptable, juridique ou fiscal, ni des recommandations en matière de placement, et ne doivent pas être utilisées comme tel. Les sociétés mentionnées sont à titre indicatif uniquement et ne sont pas considérées comme une recommandation d’achat ou de vente. Il ne faut pas supposer qu’un investissement dans ces entreprises était ou serait rentable. À moins d’indication contraire, les renseignements sont présentés aux dates indiquées. Bien que ces renseignements soient considérés comme exacts à la date où ils ont été préparés, Letko, Brosseau & Associés Inc. ne peut garantir qu’ils sont exacts, complets et à jour en tout temps.

Lorsque les renseignements proviennent ou sont dérivés de sources externes, les sources sont considérées comme fiables, mais la société n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, à l’exhaustivité ou à la fiabilité de ces renseignements. Les opinions ou estimations présentées constituent notre jugement à cette date et sont modifiables sans préavis.

Les rendements passés ne sont pas garants des résultats futurs. Tous les placements présentent un risque de perte et il n’y a aucune garantie que les avantages exprimés seront atteints ou réalisés.

Les renseignements présentés ne constituent pas une offre ou une sollicitation d’achat ou de vente de titres. Ils ne tiennent pas compte des objectifs, stratégies, statuts fiscaux ou horizons d’investissement particuliers des investisseurs. Aucune représentation ou garantie n’est fournie quant à l’exactitude des renseignements ni quant à la responsabilité pour des décisions fondées sur ceux-ci.

Certaines informations contenues dans ce document constituent des « déclarations prospectives », qui peuvent être identifiées par l'utilisation de termes prospectifs tels que « peut », « sera », « devrait », « s'attendre à », « anticiper », « cibler », « projeter », « estimer », « avoir l'intention de », « continuer » ou « croire », ou la forme négative de ces termes, ou d'autres variations de ces termes ou une terminologie comparable. Les déclarations prospectives sont intrinsèquement soumises, entre autres, à des risques, des incertitudes et des hypothèses concernant les devises, la croissance économique, les conditions actuelles et attendues, et d'autres facteurs considérés comme appropriés dans les circonstances, qui pourraient faire en sorte que les événements, les résultats, les performances ou les perspectives réels diffèrent matériellement de ceux qui sont exprimés ou sous-entendus dans ces déclarations prospectives. Les lecteurs sont invités à ne pas accorder une confiance excessive à ces déclarations prévisionnelles.

Les informations de MSCI ne peuvent être utilisées que pour votre usage interne, ne peuvent être reproduites ou rediffusées sous quelque forme que ce soit ni utilisées comme base ou composante d’instruments, produits ou indices financiers. Aucune des informations de MSCI ne vise à fournir des conseils en matière de placements ou une recommandation de prendre (ou de s'abstenir de prendre) une décision d'investissement et ne doit pas être utilisée comme telle. Les données et analyses historiques ne doivent pas être considérées comme une indication ou une garantie d’une analyse, prévision ou prédiction de performance. Les informations MSCI sont fournies « telles quelles » et leur utilisateur assume l'intégralité des risques liés à leur utilisation. MSCI, chacune de ses sociétés affiliées et toute autre personne impliquée ou liée à la compilation, au calcul ou à la création d'informations MSCI (collectivement, les « parties MSCI ») déclinent expressément toute garantie (y compris, notamment, toute garantie d'originalité, d'exactitude et d'exhaustivité, respect des délais, non-contrefaçon, commercialisation et de convenance à une fin particulière) en ce qui concerne ces informations. Sans limiter la portée de ce qui précède, en aucun cas une partie MSCI ne peut être tenue responsable d’un dommage direct, indirect, spécial, accessoire, punitif, consécutif (y compris, sans limitation, perte de profits) ou de tout autre dommage. (www.msci.com).

L’indice S&P/TSX est un produit de S&P Dow Jones Indices LLC ou ses sociétés affiliées (« SPDJI ») et de TSX Inc., utilisé sous licence par Letko, Brosseau & Associés Inc. Standard & Poor'sMD et S&PMD sont des marques déposées de Standard & Poor’s Financial Services LLC (« S&P »), Dow JonesMD est une marque déposée de Dow Jones Trademark Holdings LLC (« Dow Jones ») et ces marques déposées ont été concédées sous licence par SPDJI et concédées en sous-licence à certaines fins par Letko, Brosseau & Associates Inc. TSXMD est une marque déposée de TSX Inc., utilisée sous licence par SPDJI et par Letko, Brosseau & Associés Inc. Les produits de Letko, Brosseau & Associés Inc. ne sont pas commandités, approuvés, vendus ou promus par SPDJI, Dow Jones, S&P, leurs sociétés affiliées respectives ou Bloomberg et aucune de ces parties ne font de déclarations au sujet de la pertinence de réaliser un placement dans ces produits et ne peuvent être tenues responsables d’erreurs, d’omissions ou d’interruptions touchant l’indice S&P/TSX.

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :