Canada - FR

Canada - FR U.S. - EN

U.S. - ENLe point sur les portefeuilles

Octobre 2025

Les marchés boursiers mondiaux ont poursuivi leur progression en septembre, atteignant de nouveaux sommets grâce à la résilience des bénéfices des entreprises et aux baisses de taux des banques centrales. Depuis le début de l’année, les actions ont enregistré de solides rendements à deux chiffres : le S&P 500 a gagné 11,1 % (rendement total en dollars canadiens), le MSCI Tous les pays du monde 14,6 %, le MSCI EAEO 21,1 %, le MSCI Marchés émergents 23,4 % et le S&P/TSX 23,7 %.

Pour les mois à venir, nous prévoyons une nouvelle année de croissance positive, quoique modérée, pour l’économie mondiale. Comme le souligne notre édition des Perspectives sur la conjoncture économique et les marchés financiers du quatrième trimestre, notre scénario de base anticipe une progression du PIB mondial réel de 3,1 % en 2026. Des politiques monétaires accommodantes et des mesures budgétaires expansionnistes devraient continuer de soutenir l’activité, contribuant à compenser les pressions liées au commerce international.

Dans ce contexte, les valorisations boursières se sont accrues et, dans plusieurs segments, semblent désormais élevées. Les attentes en matière de croissance des bénéfices apparaissent également ambitieuses par rapport à une conjoncture économique plus modérée. Cet écart met en évidence l’importance de maintenir une discipline rigoureuse en matière de prix et de privilégier les sociétés dont les fondamentaux solides s’accompagnent encore de valorisations raisonnables.

Bien que nous demeurions prudents face aux signes croissants d’exubérance sur les marchés, nous croyons que des occasions d’investissement subsistent. Le maintien d’un niveau modéré de liquidités dans nos portefeuilles nous offre la flexibilité nécessaire pour déployer le capital de façon sélective lorsque des opportunités de marché se présentent.

Rester discipliné dans des marchés élevés

La forte progression des marchés boursiers mondiaux au cours des trois derniers trimestres a été remarquable, surtout compte tenu des perturbations liées aux tensions géopolitiques et aux incertitudes entourant les politiques commerciales. Si l’optimisme des investisseurs a soutenu la vigueur récente des marchés, il a également entraîné une hausse des valorisations dans certains segments à des niveaux qui paraissent élevés au regard des fondamentaux.

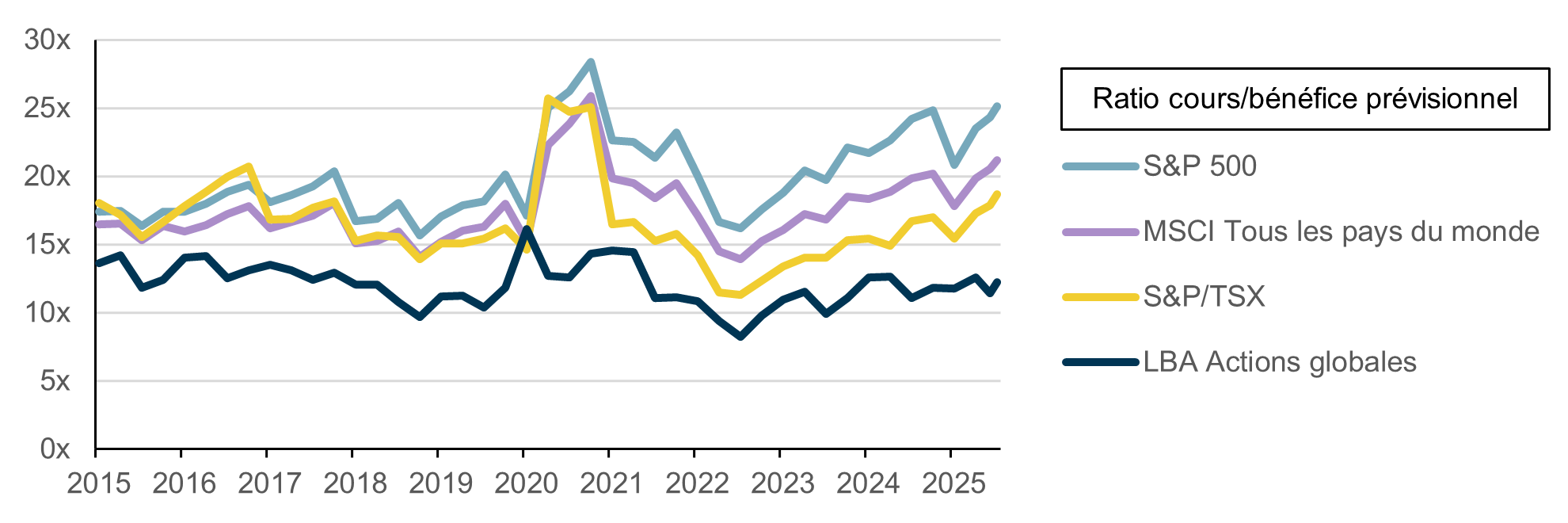

Comparativement, les portefeuilles d’actions mondiales de LetkoBrosseau demeurent attrayants, tant en valeur absolue que relative (graphique 1). Le ratio cours/bénéfice prévisionnel de nos portefeuilles d’actions s’établit actuellement à 12,2 fois, comparativement à 21,2 fois pour l’indice MSCI ACWI. Des valorisations plus faibles offrent une marge de sécurité et contribuent à limiter le risque de baisse, tout en préservant le potentiel de hausse à mesure que les bénéfices et les thèses d’investissement se concrétisent.

Le portefeuille d’actions globales de LBA se négocie à escompte par rapport aux grands indices

Notre approche rigoureuse de la construction de portefeuille et notre sensibilité aux prix nous permettent de saisir des opportunités, même dans un contexte de valorisations élevées. L’ajout récent de Barry Callebaut à nos portefeuilles d’actions mondiales et équilibrés illustre bien cette démarche.

Ajout récent : Barry Callebaut

Barry Callebaut est le plus grand producteur mondial de cacao et de produits chocolatés, détenant environ 20 % des parts de marché à l’échelle mondiale. L’entreprise exploite 60 usines et dessert des clients dans 140 pays, dont plusieurs des plus grandes marques de consommation au monde.

Ces dernières années, ses résultats ont été mis sous pression par un quintuplement du prix du cacao, ce qui a entraîné une hausse des coûts d’inventaire, réduit les flux de trésorerie et affaibli la demande. L’entreprise a également été affectée par un niveau d’endettement plus élevé et par l’augmentation des coûts de couverture. Au moment de notre investissement, le titre se négociait à 13 fois les bénéfices prévisionnels, comparativement à une moyenne historique de 22 fois sur dix ans.

Nous avons initié une position en juillet dans Barry Callebaut, une entreprise que nous considérons comme un acteur de qualité, bien établi à long terme, dont l’évaluation était devenue attrayante à la suite de la forte hausse des prix du cacao. Ce repli a offert un point d’entrée intéressant dans une société de premier plan, bien positionnée pour tirer parti d’une éventuelle normalisation des prix du cacao et de la mise en œuvre de son programme de transformation « BC Next Level », visant à optimiser les opérations, renforcer la sécurité alimentaire et améliorer le service à la clientèle.

À plus long terme, les tendances structurelles à l’externalisation de la production de chocolat, ainsi que la croissance de la demande pour des produits haut de gamme et différenciés, constituent des moteurs supplémentaires de croissance. Grâce à son envergure mondiale, à sa chaîne d’approvisionnement intégrée et à son modèle de tarification fondé sur les coûts, Barry Callebaut est bien placée pour demeurer un partenaire privilégié des grandes entreprises de consommation. Cet investissement représente une occasion d’acquérir une participation dans un chef de file du marché offrant un potentiel de redressement clair et des perspectives de croissance durables à long terme.

Conclusion

Notre approche de placement privilégie les entreprises aux fondamentaux solides et dont la valorisation demeure raisonnable. À notre avis, la stratégie la mieux adaptée à l’environnement actuel repose sur une gestion active axée sur la sensibilité aux prix, une sélection rigoureuse des titres et le maintien d’un niveau modéré de liquidités. L’ajout de Barry Callebaut illustre bien cette approche, démontrant qu’il est encore possible de trouver de la valeur même alors que certains segments du marché se négocient à des niveaux plus élevés.

Lorsque les renseignements proviennent ou sont dérivés de sources externes, les sources sont considérées comme fiables, mais la société n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, à l’exhaustivité ou à la fiabilité de ces renseignements. Les opinions ou estimations présentées constituent notre jugement à cette date et sont modifiables sans préavis.

Les rendements passés ne sont pas garants des résultats futurs. Tous les placements présentent un risque de perte et il n’y a aucune garantie que les avantages exprimés seront atteints ou réalisés.

Les renseignements présentés ne constituent pas une offre ou une sollicitation d’achat ou de vente de titres. Ils ne tiennent pas compte des objectifs, stratégies, statuts fiscaux ou horizons d’investissement particuliers des investisseurs. Aucune représentation ou garantie n’est fournie quant à l’exactitude des renseignements ni quant à la responsabilité pour des décisions fondées sur ceux-ci.

Certaines informations contenues dans ce document constituent des « déclarations prospectives », qui peuvent être identifiées par l'utilisation de termes prospectifs tels que « peut », « sera », « devrait », « s'attendre à », « anticiper », « cibler », « projeter », « estimer », « avoir l'intention de », « continuer » ou « croire », ou la forme négative de ces termes, ou d'autres variations de ces termes ou une terminologie comparable. Les déclarations prospectives sont intrinsèquement soumises, entre autres, à des risques, des incertitudes et des hypothèses concernant les devises, la croissance économique, les conditions actuelles et attendues, et d'autres facteurs considérés comme appropriés dans les circonstances, qui pourraient faire en sorte que les événements, les résultats, les performances ou les perspectives réels diffèrent matériellement de ceux qui sont exprimés ou sous-entendus dans ces déclarations prospectives. Les lecteurs sont invités à ne pas accorder une confiance excessive à ces déclarations prévisionnelles.

Les informations de MSCI ne peuvent être utilisées que pour votre usage interne, ne peuvent être reproduites ou rediffusées sous quelque forme que ce soit ni utilisées comme base ou composante d’instruments, produits ou indices financiers. Aucune des informations de MSCI ne vise à fournir des conseils en matière de placements ou une recommandation de prendre (ou de s'abstenir de prendre) une décision d'investissement et ne doit pas être utilisée comme telle. Les données et analyses historiques ne doivent pas être considérées comme une indication ou une garantie d’une analyse, prévision ou prédiction de performance. Les informations MSCI sont fournies « telles quelles » et leur utilisateur assume l'intégralité des risques liés à leur utilisation. MSCI, chacune de ses sociétés affiliées et toute autre personne impliquée ou liée à la compilation, au calcul ou à la création d'informations MSCI (collectivement, les « parties MSCI ») déclinent expressément toute garantie (y compris, notamment, toute garantie d'originalité, d'exactitude et d'exhaustivité, respect des délais, non-contrefaçon, commercialisation et de convenance à une fin particulière) en ce qui concerne ces informations. Sans limiter la portée de ce qui précède, en aucun cas une partie MSCI ne peut être tenue responsable d’un dommage direct, indirect, spécial, accessoire, punitif, consécutif (y compris, sans limitation, perte de profits) ou de tout autre dommage. (www.msci.com).

L’indice S&P/TSX est un produit de S&P Dow Jones Indices LLC ou ses sociétés affiliées (« SPDJI ») et de TSX Inc., utilisé sous licence par Letko, Brosseau & Associés Inc. Standard & Poor'sMD et S&PMD sont des marques déposées de Standard & Poor’s Financial Services LLC (« S&P »), Dow JonesMD est une marque déposée de Dow Jones Trademark Holdings LLC (« Dow Jones ») et ces marques déposées ont été concédées sous licence par SPDJI et concédées en sous-licence à certaines fins par Letko, Brosseau & Associates Inc. TSXMD est une marque déposée de TSX Inc., utilisée sous licence par SPDJI et par Letko, Brosseau & Associés Inc. Les produits de Letko, Brosseau & Associés Inc. ne sont pas commandités, approuvés, vendus ou promus par SPDJI, Dow Jones, S&P, leurs sociétés affiliées respectives ou Bloomberg et aucune de ces parties ne font de déclarations au sujet de la pertinence de réaliser un placement dans ces produits et ne peuvent être tenues responsables d’erreurs, d’omissions ou d’interruptions touchant l’indice S&P/TSX.

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :