Canada - FR

Canada - FR U.S. - EN

U.S. - ENLe point sur les portefeuilles

Novembre 2025

Le début du quatrième trimestre a été marqué par une solidité soutenue des marchés boursiers mondiaux, les principaux indices atteignant de nouveaux sommets historiques dans un contexte d’optimisme persistant des investisseurs et de résultats d’entreprises résilients. Les actions ont enregistré depuis le début de l’année de solides rendements à deux chiffres, avec le S&P 500 en hausse de 14,5 % (rendement total en dollars canadiens), le MSCI Tous les pays du monde 18,0 %, le MSCI EAEO 23,4 %, le MSCI Marchés émergents 29,4 % et le S&P/TSX 25,1%.

Les valorisations boursières des États-Unis, en particulier, apparaissent désormais élevées et les attentes de croissance des bénéfices semblent de plus en plus ambitieuses compte tenu du rythme modéré de l’activité économique. Dans un contexte de signes croissants d’exubérance des marchés, nous demeurons prudents et conservons une réserve de liquidités dans nos portefeuilles, ce qui nous permettra de déployer le capital de manière sélective lorsque des occasions attrayantes se présenteront.

Qu’est-ce qui propulse les prix de l’or à des niveaux record alors que les actions atteignent de nouveaux sommets?

Alors que les marchés boursiers ont progressé dans un contexte d’optimisme lié à la croissance des bénéfices et à l’assouplissement des politiques monétaires, d’autres catégories d’actifs ont également avancé, notamment l’or, où les facteurs en jeu traduisent davantage la prudence que la confiance.

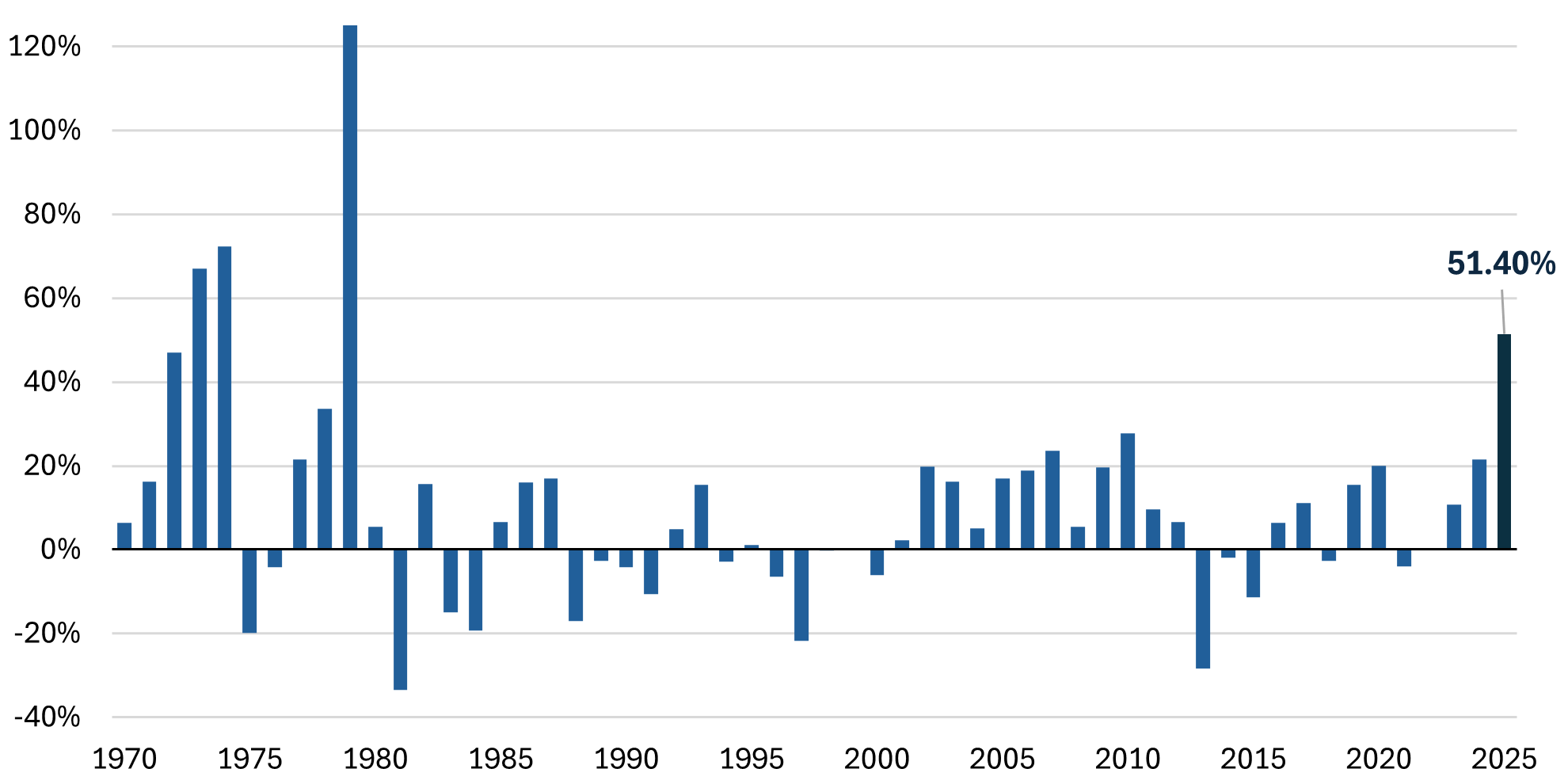

Les prix de l’or ont atteint des niveaux record, principalement en raison d’une montée des inquiétudes économiques et géopolitiques (Graphique 1). La dernière hausse comparable remonte à 1979, durant la « Grande Inflation », une période marquée par de fortes pressions inflationnistes mondiales qui avaient incité les investisseurs à privilégier des actifs tangibles.

La récente envolée des prix de l’or s’explique en partie par les achats des banques centrales. Les autorités monétaires mondiales, en particulier dans les marchés émergents, ont joué un rôle déterminant dans le soutien de la demande grâce à une accumulation continue de réserves en or. Parmi les principaux acheteurs au cours de la dernière année figurent la Chine, la Pologne et la Turquie, dont les banques centrales cherchent à diversifier leurs réserves et à réduire leur dépendance au dollar américain. Le rallye a également été alimenté par un afflux d’investisseurs en quête d’actifs refuges constituant des alternatives aux titres du Trésor américain.

Rendement annuel du prix au comptant de l’or, 1970-2025

L’or est difficile à évaluer en raison de l’absence de revenus ou de flux de trésorerie. Son prix dépend en grande partie de facteurs tels que l’offre et la demande, le sentiment des investisseurs et les attentes macroéconomiques, plutôt que de fondamentaux au sens traditionnel. Pour cette raison, nous ne cherchons pas à détenir directement l’or en tant que commodité.

Notre approche repose sur l’analyse fondamentale et la détention à long terme d’actifs productifs, c’est-à-dire des entreprises qui génèrent des bénéfices, réinvestissent dans leur croissance et créent une valeur durable pour les actionnaires. Dans ce cadre, nous évaluons séparément les opportunités offertes par les sociétés aurifères cotées, puisqu’il s’agit d’investissements dans des entreprises opérationnelles et non d’une exposition directe au prix du métal.

Sociétés minières aurifères : équilibre entre opportunités et risques

Historiquement, les sociétés d’extraction aurifère se sont négociées à des niveaux supérieurs à leurs valorisations sous-jacentes et n’ont souvent pas atteint nos exigences de rendement. Le secteur tend à se négocier à des multiples élevés, car il offre une exposition liquide et à effet de levier au prix de l’or et constitue l’une des rares alternatives investissables aux fonds négociés en bourse (FNB) et à l’or physique. Il bénéficie également d’une prime de rareté, le nombre limité de producteurs cotés attirant des flux de capitaux lors des périodes de hausse du prix de l’or.

Évaluées sur la base de la valeur nette des actifs, les prix des actions se négocient souvent à des niveaux qui impliquent un taux d’actualisation inférieurs à 5 %, ce qui demeure bien en deçà de notre taux de rendement requis. Autrement dit, les investisseurs ont généralement accepté de payer cher pour les sociétés aurifères, se contentant de rendements potentiels plus faibles malgré les risques considérables associés à ce type d’activité. À notre avis, de telles valorisations ne reflètent pas adéquatement la volatilité du prix de l’or, les risques opérationnels et géopolitiques propres à l’exploitation minière, ni l’intensité du capital nécessaire pour maintenir la production.

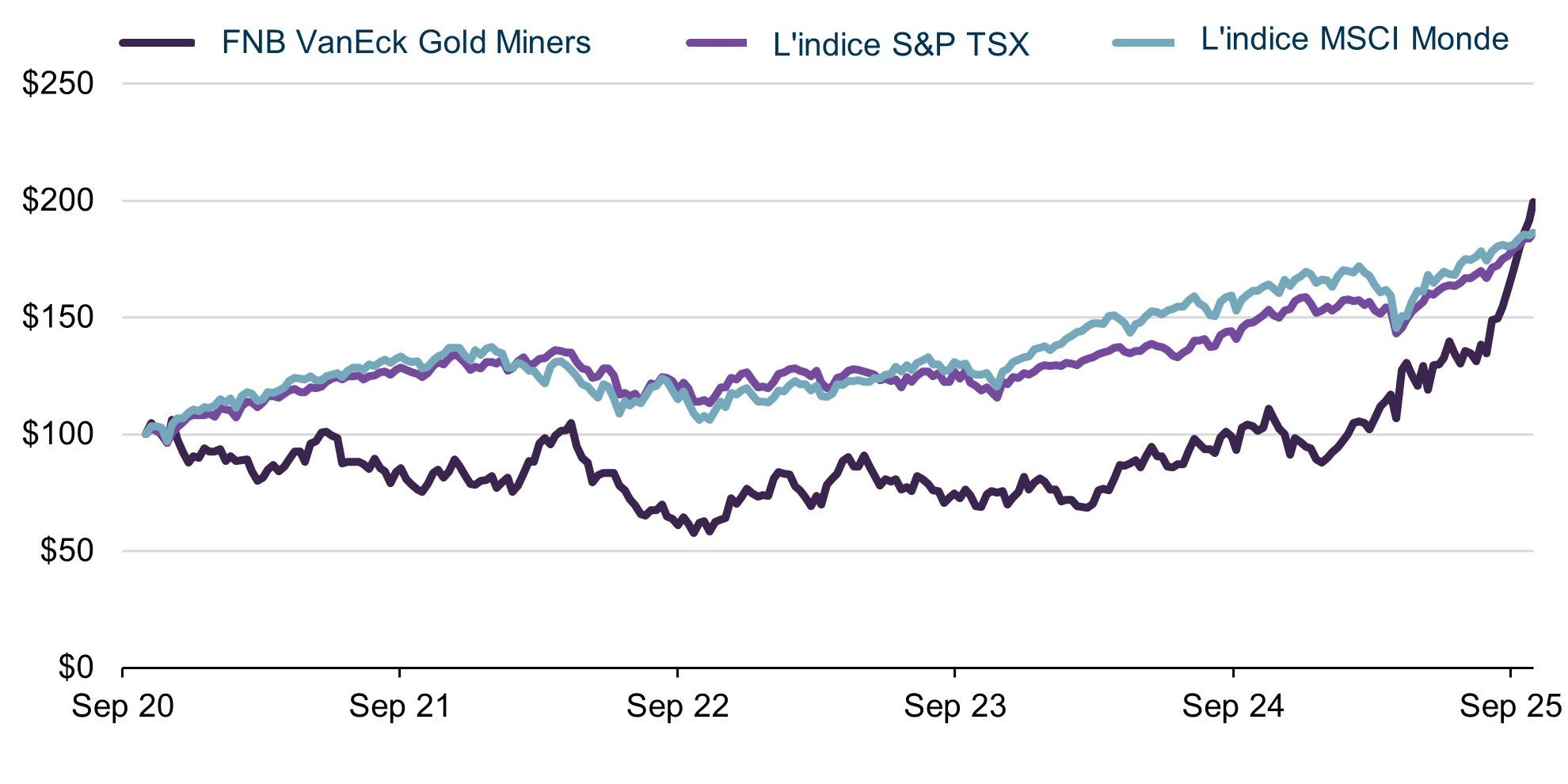

Sur le plan historique, l’industrie aurifère n’a pas généré de rendements réguliers et soutenables par rapport au marché dans son ensemble. La performance du secteur a été limitée par une allocation du capital souvent inefficiente et par des besoins de réinvestissement élevés pour maintenir ou accroître les niveaux de production. Au cours des quinze dernières années, les actions de sociétés aurifères ont sous-performé les principaux indices, la surperformance récente reflétant surtout la forte hausse du prix de l’or plutôt qu’une amélioration généralisée de la rentabilité (Graphique 2). Par ailleurs, les producteurs d’or présentent généralement une volatilité boursière élevée, attribuable à la cyclicité de leurs flux de trésorerie et au caractère spéculatif des anticipations entourant le prix de l’or.

Performance d’un FNB de sociétés minières aurifères et d’indices boursiers choisis sur cinq ans (indexée)

Conformément à notre philosophie d’investissement, nous continuons de privilégier les fondamentaux des entreprises plutôt que la dynamique des prix des matières premières afin d’atteindre nos rendements ciblés. Cette approche disciplinée nous a amenés à concentrer nos efforts sur d’autres segments du marché qui, selon nous, offrent un meilleur soutien des valorisations, une croissance des bénéfices plus prévisible et un potentiel plus élevé de création de valeur à long terme.

Dans cette optique, nous avons généralement identifié des opportunités plus attrayantes ailleurs, tant du point de vue des valorisations que du rendement ajusté au risque. Lorsque nous avons investi dans des sociétés minières aurifères, notre sélection a été très ciblée et fondée sur des critères fondamentaux, en mettant l’accent sur des entreprises disposant d’un plan clair d’amélioration opérationnelle et de création de valeur indépendante des fluctuations du prix de l’or.

Nos positions actuelles incluent Barrick Gold et Regis Resources, deux sociétés que nous considérons comme des opérateurs de qualité, grâce à la solidité de leurs opérations, leur maîtrise des coûts, la robustesse de leur bilan et leur discipline en matière d’allocation du capital. La thèse d’investissement repose sur la qualité intrinsèque de ces entreprises à long terme plutôt que sur une exposition spéculative au prix du métal.

Conclusion

L’environnement actuel souligne l’importance de maintenir une discipline d’investissement dans un contexte de forte performance des marchés. Bien que certaines catégories d’actifs aient profité d’un momentum à court terme, nous continuons de mettre l’accent sur des investissements appuyés par des flux de trésorerie tangibles, des bilans solides et une création de valeur durable. Nous demeurons concentrés sur l’identification d’opportunités où les fondamentaux et les valorisations sont alignés, afin d’assurer que les portefeuilles soient bien positionnés pour générer de la valeur à travers les différents cycles de marché.

Lorsque les renseignements proviennent ou sont dérivés de sources externes, les sources sont considérées comme fiables, mais la société n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, à l’exhaustivité ou à la fiabilité de ces renseignements. Les opinions ou estimations présentées constituent notre jugement à cette date et sont modifiables sans préavis.

Les rendements passés ne sont pas garants des résultats futurs. Tous les placements présentent un risque de perte et il n’y a aucune garantie que les avantages exprimés seront atteints ou réalisés.

Les renseignements présentés ne constituent pas une offre ou une sollicitation d’achat ou de vente de titres. Ils ne tiennent pas compte des objectifs, stratégies, statuts fiscaux ou horizons d’investissement particuliers des investisseurs. Aucune représentation ou garantie n’est fournie quant à l’exactitude des renseignements ni quant à la responsabilité pour des décisions fondées sur ceux-ci.

Certaines informations contenues dans ce document constituent des « déclarations prospectives », qui peuvent être identifiées par l'utilisation de termes prospectifs tels que « peut », « sera », « devrait », « s'attendre à », « anticiper », « cibler », « projeter », « estimer », « avoir l'intention de », « continuer » ou « croire », ou la forme négative de ces termes, ou d'autres variations de ces termes ou une terminologie comparable. Les déclarations prospectives sont intrinsèquement soumises, entre autres, à des risques, des incertitudes et des hypothèses concernant les devises, la croissance économique, les conditions actuelles et attendues, et d'autres facteurs considérés comme appropriés dans les circonstances, qui pourraient faire en sorte que les événements, les résultats, les performances ou les perspectives réels diffèrent matériellement de ceux qui sont exprimés ou sous-entendus dans ces déclarations prospectives. Les lecteurs sont invités à ne pas accorder une confiance excessive à ces déclarations prévisionnelles.

Les informations de MSCI ne peuvent être utilisées que pour votre usage interne, ne peuvent être reproduites ou rediffusées sous quelque forme que ce soit ni utilisées comme base ou composante d’instruments, produits ou indices financiers. Aucune des informations de MSCI ne vise à fournir des conseils en matière de placements ou une recommandation de prendre (ou de s'abstenir de prendre) une décision d'investissement et ne doit pas être utilisée comme telle. Les données et analyses historiques ne doivent pas être considérées comme une indication ou une garantie d’une analyse, prévision ou prédiction de performance. Les informations MSCI sont fournies « telles quelles » et leur utilisateur assume l'intégralité des risques liés à leur utilisation. MSCI, chacune de ses sociétés affiliées et toute autre personne impliquée ou liée à la compilation, au calcul ou à la création d'informations MSCI (collectivement, les « parties MSCI ») déclinent expressément toute garantie (y compris, notamment, toute garantie d'originalité, d'exactitude et d'exhaustivité, respect des délais, non-contrefaçon, commercialisation et de convenance à une fin particulière) en ce qui concerne ces informations. Sans limiter la portée de ce qui précède, en aucun cas une partie MSCI ne peut être tenue responsable d’un dommage direct, indirect, spécial, accessoire, punitif, consécutif (y compris, sans limitation, perte de profits) ou de tout autre dommage. (www.msci.com).

L’indice S&P/TSX est un produit de S&P Dow Jones Indices LLC ou ses sociétés affiliées (« SPDJI ») et de TSX Inc., utilisé sous licence par Letko, Brosseau & Associés Inc. Standard & Poor'sMD et S&PMD sont des marques déposées de Standard & Poor’s Financial Services LLC (« S&P »), Dow JonesMD est une marque déposée de Dow Jones Trademark Holdings LLC (« Dow Jones ») et ces marques déposées ont été concédées sous licence par SPDJI et concédées en sous-licence à certaines fins par Letko, Brosseau & Associates Inc. TSXMD est une marque déposée de TSX Inc., utilisée sous licence par SPDJI et par Letko, Brosseau & Associés Inc. Les produits de Letko, Brosseau & Associés Inc. ne sont pas commandités, approuvés, vendus ou promus par SPDJI, Dow Jones, S&P, leurs sociétés affiliées respectives ou Bloomberg et aucune de ces parties ne font de déclarations au sujet de la pertinence de réaliser un placement dans ces produits et ne peuvent être tenues responsables d’erreurs, d’omissions ou d’interruptions touchant l’indice S&P/TSX.

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :