Canada - FR

Canada - FR U.S. - EN

U.S. - ENPerspectives sur la conjoncture économique et les marchés financiers T1 2020

janvier 2020 Télécharger la version PDFSommaire:

- Les marchés boursiers mondiaux ont atteint de nouveaux sommets en 2019, portés par l’apaisement des craintes de récession et l’atténuation des tensions commerciales.

- L’activité économique devrait connaître une modeste accélération en 2020. Le FMI prévoit que la croissance du PIB réel mondial passera de 3,0 % en 2019 à 3,4 % en 2020.

- Aux États-Unis, la résilience de la demande intérieure et les signes d’un redressement manufacturier contribuent à notre optimisme. Nous nous attendons à ce que la progression du PIB réel se situe entre 2,0 % et 2,5 % en 2020.

- Au Canada, la robustesse du marché du travail et l’évolution positive des investissements résidentiels et non résidentiels stimulent l’activité économique. Nous prévoyons que l’expansion du PIB réel se situera entre 1,5 % et 2,0 % durant l’année qui vient.

- La zone euro devrait profiter d’un allégement monétaire, de politiques budgétaires favorables à la croissance et d’une embellie du contexte commercial. Nous nous attendons à ce que l’augmentation du PIB réel se situe entre 1,0 % et 1,5 % en 2020.

- Plus de 40 banques centrales des pays émergents ont abaissé leurs taux d’intérêt depuis un an. Ces mesures accommodantes devraient porter leurs fruits en 2020. Le PIB réel des pays émergents devrait augmenter de 4,6 % en 2020.

- L’essentiel de l’allégement monétaire mondial étant probablement derrière nous, les taux obligataires vont amorcer une remontée progressive, qui risque d’entraîner des pertes en capital sur les titres à revenu fixe à longue échéance.

- Nos portefeuilles d’actions présentent des valorisations très raisonnables. Nous continuons de surpondérer les actions dans nos portefeuilles équilibrés, en plus de maintenir une courte durée et de privilégier la qualité du crédit dans le segment des obligations.

Durant la plus grande partie de 2019, les marchés financiers ont semblé combattre une récession qui ne s’est jamais matérialisée. L’inversion de la courbe des taux, l’incertitude géopolitique et le ralentissement de la croissance économique se sont ajoutés au balancier des négociations commerciales sino-américaines pour bousculer les investisseurs tout au long de l’année.

Dans le numéro d’octobre des Perspectives sur la conjoncture économique et les marchés financiers de LBA, nous soutenions que les investisseurs escomptaient un scénario trop pessimiste à l’égard du commerce international et de l’économie mondiale. Nous estimions que la croissance resterait positive malgré son ralentissement.

La conjoncture macroéconomique donne de plus en plus de signes d’amélioration qui confirment nos prévisions. Les politiques budgétaires et monétaires sont accommodantes à l’échelle mondiale, les revenus affichent une forte croissance, la création d’emplois reste solide et le crédit abonde. Les marchés boursiers atteignent de nouveaux sommets, portés par l’apaisement des craintes de récession. L’activité manufacturière commence à donner des signes de reprise et les prix des produits de base se redressent. Bien que le différend commercial sino-américain ne soit pas entièrement réglé, les tensions se sont atténuées alors que les deux pays approchent d’un compromis. Le FMI prévoit une accélération de la croissance du PIB réel mondial qui passera de 3,0 % en 2019 à 3,4 % en 2020.

L’économie américaine résiste aux difficultés liées au commerce international

Aux États-Unis, le PIB réel a progressé de 2,1 % en glissement annuel au troisième trimestre. Les dépenses de consommation ont augmenté de 4,0 % en termes nominaux, soutenues par une progression appréciable de l’emploi et des revenus. Le chômage est tombé à un creux pluridécennal de 3,5 %, avec l’ajout de 266 000 emplois en novembre. Le salaire horaire moyen a augmenté de 3,1 % en glissement annuel au troisième trimestre, contribuant à une croissance de 4,4 % du revenu disponible des ménages. Le bilan des consommateurs demeure relativement sain : le taux d’épargne se situe à 7,9 % tandis que la valeur nette des ménages a atteint un sommet historique à 528 % du PIB. Nous nous attendons à ce que les dépenses de consommation continuent de contribuer positivement à la croissance de l’économie américaine durant les trimestres qui viennent.

En termes nominaux, les investissements des entreprises ont ralenti à 2,5 % en glissement annuel au troisième trimestre, surtout en raison d’une compression significative des investissements en immobilisations dans le secteur énergétique (-14,4 %). Cependant, les investissements hors énergie ont augmenté de 3,5 % et la confiance des entreprises s’est généralement renforcée avec l’atténuation des tensions commerciales. L’enquête Duke auprès des chefs des finances laisse prévoir une hausse de 4,7 % des dépenses d’investissement du secteur privé l’an prochain, en nette progression par rapport au +0,6 % du sondage du troisième trimestre.

L’investissement résidentiel s’inscrivait en hausse modeste de 1,4 % en glissement annuel au troisième trimestre. Une moyenne de 1,4 million de mises en chantier de logements a été enregistrée durant les trois mois terminés en novembre, chiffre annualisé bien ancré dans la fourchette de 1,3 à 1,5 million de logements en phase avec la formation de ménages à long terme. Les conditions de crédit avantageuses et les faibles taux hypothécaires devraient continuer de soutenir la demande de logements.

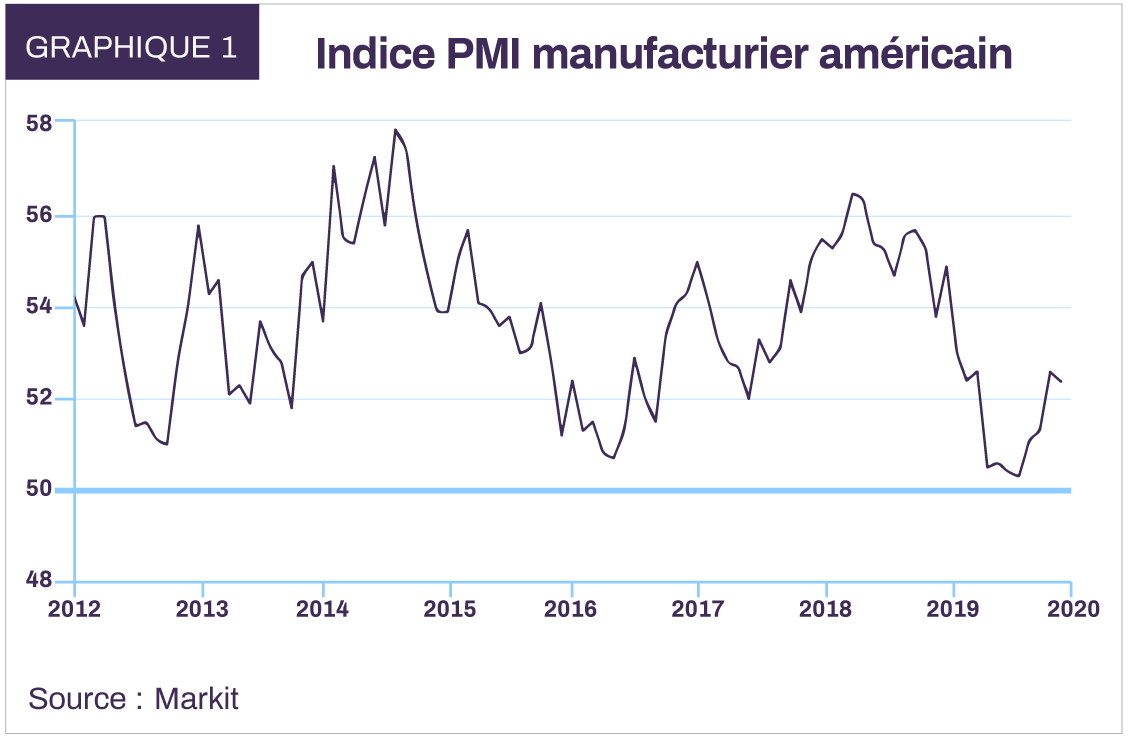

Nous observons des signes avant-coureurs indiquant qu’un rebond de la production industrielle américaine pourrait être imminent. L’indice des directeurs d’achats (PMI) du secteur manufacturier Markit, indicateur avancé de la production, s’est établi à 52,4 en décembre (Graphique 1). Ceci annonce une expansion de l’activité manufacturière car l’essentiel de l’amélioration provient de l’apport solide des composantes des nouvelles commandes et de la production.

Nous prévoyons que la croissance de l’économie américaine se situera entre 2,0 % et 2,5 % en 2020, grâce à une progression soutenue des dépenses de consommation et des investissements des entreprises, une légère amélioration du contexte commercial et un ensemble de politiques accommodantes. Bien qu’elle crée une distraction, l’agitation politique intérieure ne devrait pas avoir d’impact significatif sur notre prévision.

La demande intérieure soutient l’activité au Canada

Le PIB réel du Canada a progressé de 1,7 % sur un an au troisième trimestre. Les faibles prix de l’énergie et l’incertitude persistante entourant l’Accord Canada-États-Unis-Mexique (ACEUM) ont pesé sur les échanges commerciaux du pays. Les exportations ont reculé de 0,4 % en termes nominaux tandis que la croissance des importations a ralenti à 0,1 % sur un an. Le déficit commercial s’est creusé de 4 milliards de dollars CA pour atteindre 32 milliards de dollars CA durant le trimestre.

Par contraste, l’économie intérieure du Canada est demeurée résiliente. Les dépenses de consommation ont grimpé de 3,0 % en glissement annuel au troisième trimestre, portées par une expansion robuste de 5,1 % du revenu disponible. Les salaires ont augmenté de façon appréciable dans une brochette de secteurs en novembre : le salaire horaire moyen s’est inscrit en hausse de 6,6 % dans la construction, 4,3 % dans le secteur manufacturier et 4,1 % dans la finance, l’assurance, l’immobilier et la location. L’économie canadienne a créé 285 000 emplois depuis le début de l’année, faisant de 2019 l’une des meilleures années de cette décennie à ce chapitre.

Les investissements non résidentiels totaux des entreprises ont monté de 4,4 % sur un an au troisième trimestre. La vigueur des investissements dans le secteur industriel canadien est l’un des nombreux indicateurs qui signalent un rebond manufacturier. Après deux ans de croissance négative, les ventes manufacturières d’automobiles et de pièces ont grimpé de 3,9 % en glissement annuel en octobre. En décembre, l’indice PMI manufacturier Markit a témoigné d’une quatrième hausse consécutive de l’activité manufacturière.

Le secteur du logement est devenu positif au troisième trimestre, gagnant 3,0 % sur un an au moment où les faibles taux hypothécaires ont contribué à une augmentation des mises en chantier. Durant les 3 mois terminés en novembre, les ventes de logements neufs ont crû de 11,3 % par rapport à l’année précédente et le prix moyen a augmenté de 5,6 %.

Ces tendances favorables se maintenant, nous prévoyons que l’expansion du PIB réel du Canada se situera entre 1,5 % et 2,0 % en 2020.

L’Europe restera généralement stable

La croissance économique de la zone euro est restée stable au troisième trimestre. Le PIB réel a progressé de 1,2 % en glissement annuel pour un deuxième trimestre d’affilée. Les économies axées sur les exportations ont moins bien fait que celles qui dépendent davantage de la demande intérieure. Sur un an, le PIB réel a affiché une croissance appréciable de 1,9 % en Espagne et 1,4 % en France, contre seulement 0,5 % en Allemagne et 0,3 % en Italie.

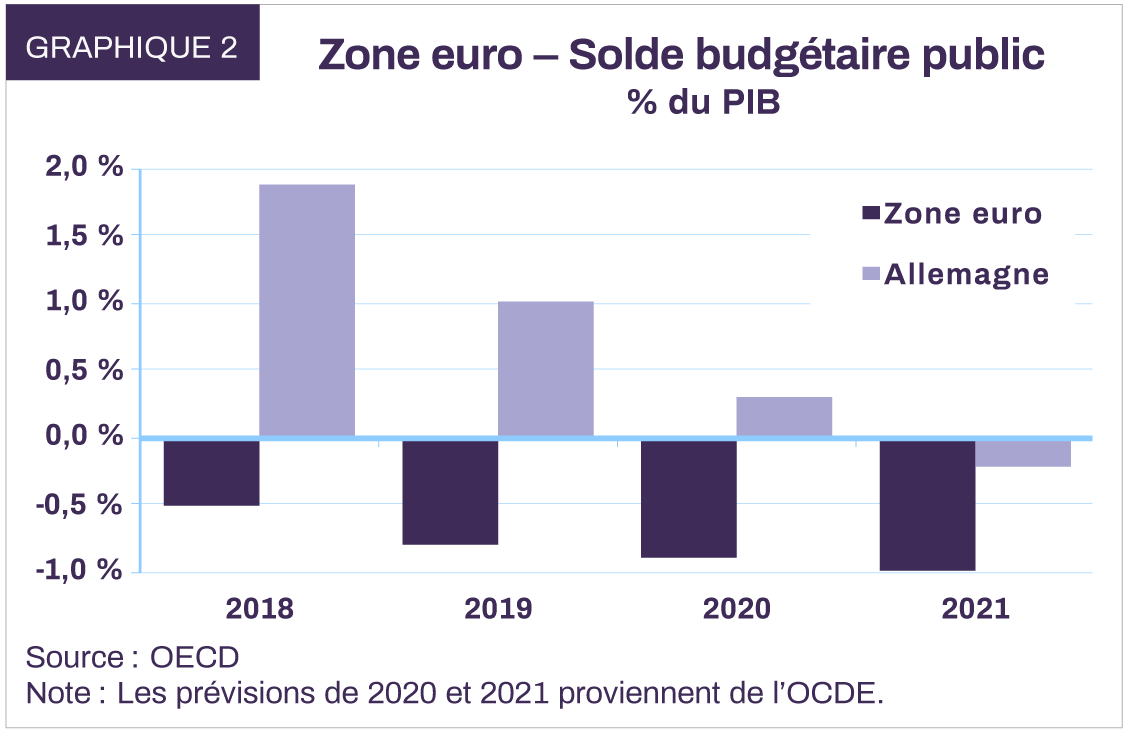

L’activité intérieure a été robuste à l’échelle du continent. Dans la zone euro, les dépenses des ménages, les investissements des entreprises et les investissements résidentiels ont augmenté de 2,8 %, 11,0 % et 6,3 % respectivement en termes nominaux au troisième trimestre. Les mesures d’allégement se généralisent dans la zone euro et des budgets favorables à la croissance ont été déposés pour 2020 (Graphique 2). Même le gouvernement allemand réputé pour sa prudence fiscale devrait augmenter ses dépenses pour soutenir l’économie.

L’excédent commercial de la zone euro s’est resserré à 103,6 milliards d’euros au troisième trimestre en raison d’un fléchissement de la demande à l’exportation et d’une hausse du volume des importations. L’accalmie générale des tensions commerciales devrait contribuer à stimuler l’activité dans la région. Nous nous attendons à ce que le PIB réel de la zone euro affiche une croissance se situant entre 1,0 % et 1,5 % en 2020.

L’incertitude issue du référendum de 2016 sur le Brexit a continué de peser sur les investissements et la demande intérieure au Royaume-Uni. Le PIB réel a gagné 1,1 % en glissement annuel au troisième trimestre, son rythme de croissance le plus faible depuis 2012. L’élection d’un gouvernement conservateur majoritaire le 30 novembre a mis fin à la paralysie parlementaire et confirmé l’intention du pays de sortir de l’Union européenne. Ceci accroît certes le risque d’un « Brexit dur » – sortie sans accord sur les douanes, la sécurité et d’autres enjeux transfrontaliers – mais nous restons d’avis que toute retombée économique négative se fera sentir au Royaume-Uni plutôt qu’en Europe.

Le FMI prévoit une croissance de 1,4 % au Royaume-Uni en 2020, en hausse modeste par rapport au niveau de 2019.

Les marchés émergents seront le principal vecteur de la croissance mondiale

Malgré un ralentissement de l’activité au troisième trimestre, l’économie des pays émergents est bien placée pour connaître une forte accélération en 2020. De l’Amérique latine à l’Asie du Sud-Est, les banques centrales ont vigoureusement abaissé les taux d’intérêt et les gouvernements mènent des politiques budgétaires expansionnistes.

Au troisième trimestre, l’économie chinoise a crû de 6,0 % sur un an en chiffres réels. L’indice PMI manufacturier Caixin est demeuré au-dessus du seuil de l’expansion, s’élevant à 51,5 en décembre. Les autorités adoptent une politique accommodante en continuant de mettre en œuvre des réformes et des mesures visant à soutenir l’activité. Nous nous attendons à ce que le PIB réel de la Chine progresse de 5,8 % sur un an en 2020.

La croissance du PIB réel de l’Inde a ralenti à 4,5 % en glissement annuel au troisième trimestre. Cette décélération de l’activité est en grande partie attribuable au resserrement du crédit intérieur. Une plus forte sensibilité au risque des banques privées s’ajoute aux défis que doit affronter le secteur financier non bancaire au moment où le marché doit s’adapter aux réformes du secteur bancaire public. Ces problèmes étant appelés à se régler, le FMI prévoit que la croissance économique remontera à 7,0 % en 2020, stimulée par une politique monétaire et budgétaire expansionniste.

Globalement, la progression du PIB réel des pays émergents devrait passer de 3,9 % en 2019 à 4,6 % en 2020. On s’attend à ce que les marchés en développement soient le principal vecteur de la croissance mondiale.

Redressement des prix des produits de base

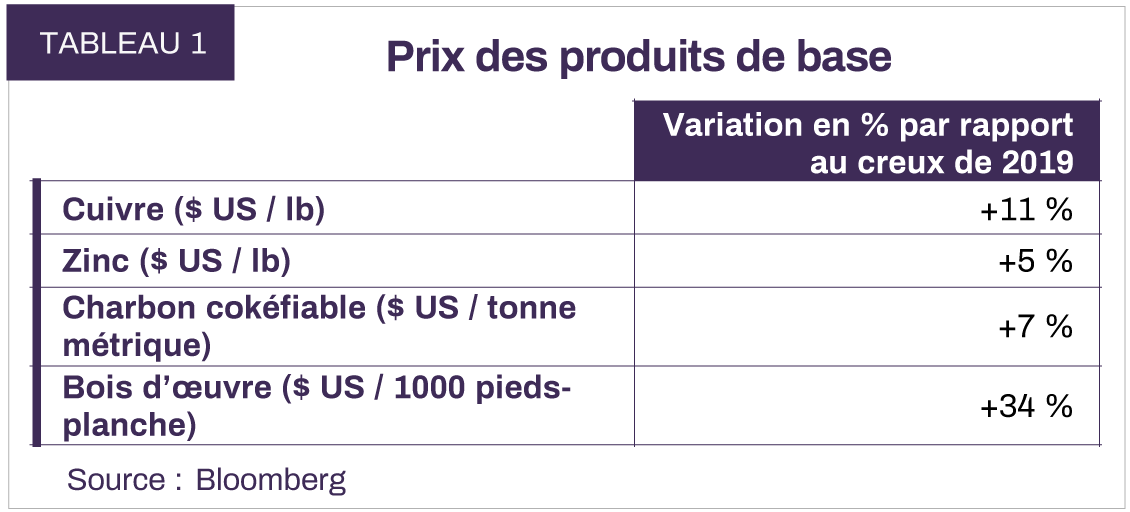

Une demande en baisse et la crainte d’un repli de l’économie mondiale ont plombé les prix de la majorité des produits de base au cours de la dernière année. Cependant, l’apaisement des craintes de récession au deuxième semestre de 2019 a contribué à les raffermir. Le cuivre, le zinc, le charbon cokéfiable et le bois d’œuvre ont tous vu leurs prix se relever des creux de 2019 (Tableau 1). L’activité mondiale continuant de se renforcer, la tendance haussière des prix devrait se maintenir.

Sur le marché du pétrole, nous observons les premiers signes d’un resserrement de l’offre par rapport à la demande à l’échelle mondiale, et ce, sans même tenir compte d’une éventuelle perturbation géopolitique sur l’approvisionnement. Cette situation devrait soutenir les prix, surtout après 2020.

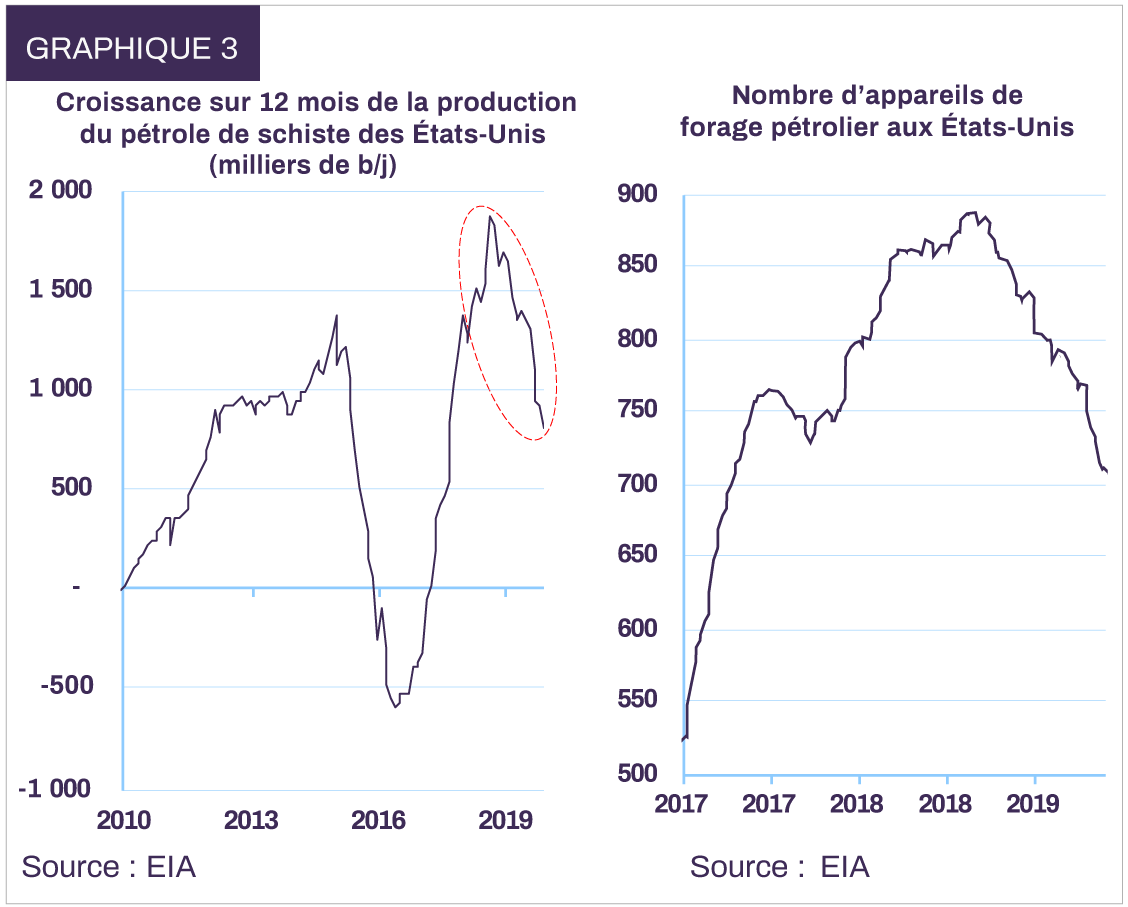

De nombreuses années de compression des investissements en immobilisations ont entraîné un ralentissement spectaculaire du rythme d’approbation de nouveaux projets pétroliers de grande envergure. Ceci met la table pour une plus faible progression de l’offre à l’avenir. De plus, les producteurs américains ont peiné à mobiliser des capitaux externes dans un contexte où les prix du pétrole ont baissé et les investisseurs ont fui le secteur énergétique. Le nombre d’appareils de forage terrestre en activité aux États-Unis a baissé de 25 % depuis un an, annonçant un long ralentissement de la croissance de la production intérieure (Graphique 3).

Pendant ce temps, les membres du cartel de l’OPEP ont manifesté au début décembre leur détermination à maintenir un prix plancher du pétrole en accentuant de 0,5 million de barils par jour leurs baisses de production. D’après le FMI, l’Arabie saoudite a besoin d’un pétrole à 78 $ pour éviter un déficit budgétaire et les autres pays de l’OPEP ont également besoin d’un prix élevé pour éviter des compressions massives dans les dépenses sociales. De plus, des pressions intenses s’exercent vraisemblablement sur les Saoudiens pour soutenir le cours de l’action de Saudi Aramco désormais cotée en bourse. À notre avis, tout signe de suroffre entraînera une prolongation ou une nouvelle accentuation des baisses de production.

Vu l’accélération attendue de l’économie mondiale, nous pensons que la demande de pétrole augmentera de 1,3 million de barils par jour en 2020. Étant donné l’amélioration de la dynamique entre l’offre et la demande, nous nous attendons à ce que le WTI dépasse cette année le niveau de 2019 de 57 $ le baril et qu’il converge vers un prix d’équilibre à moyen terme de 70 $. Nous prévoyons un différentiel d’en moyenne 15 $ entre le WTI et le WCS à moyen terme.

Les marchés boursiers atteignent de nouveaux sommets mais les valorisations restent raisonnables

La crainte d’une récession avait provoqué un dégagement marqué des marchés boursiers mondiaux au quatrième trimestre de 2018. Un an plus tard, la dissipation de cette crainte a mené les marchés à des sommets historiques. Comme nous l’indiquions dans les Perspectives sur la conjoncture économique et les marchés financiers de juillet 2019, « les dégagements provoqués par des craintes de récession qui ne se matérialisent pas peuvent rapidement céder la place à des reprises impressionnantes ».

En 2019, le rendement global (en dollars canadiens) s’établit à 25,2 % pour le S&P 500; 22,9 % pour le S&P/TSX; 17,1 % pour le DAX; 16 % pour le FTSE 100; 17,2 % pour le Nikkei; et 13,2 % pour l’indice MSCI Marchés émergents. Dans l’ensemble, les valorisations boursières demeurent raisonnables. Elles se situent à 16,8 fois les bénéfices prévus de 2020 pour le S&P 500; 14,0 fois pour le S&P/TSX; 14,0 fois pour l’indice Bloomberg Euro 500; et 11,7 fois pour l’indice MSCI Marchés émergents. Notre portefeuille d’actions mondiales affiche un multiple attrayant de 11,8 fois les bénéfices de 2020. Nos positions dans les marchés émergents se négocient quant à elles à 8,5 fois les bénéfices, offrant aux investisseurs un moyen abordable de tirer parti des possibilités offertes par ces économies en forte croissance.

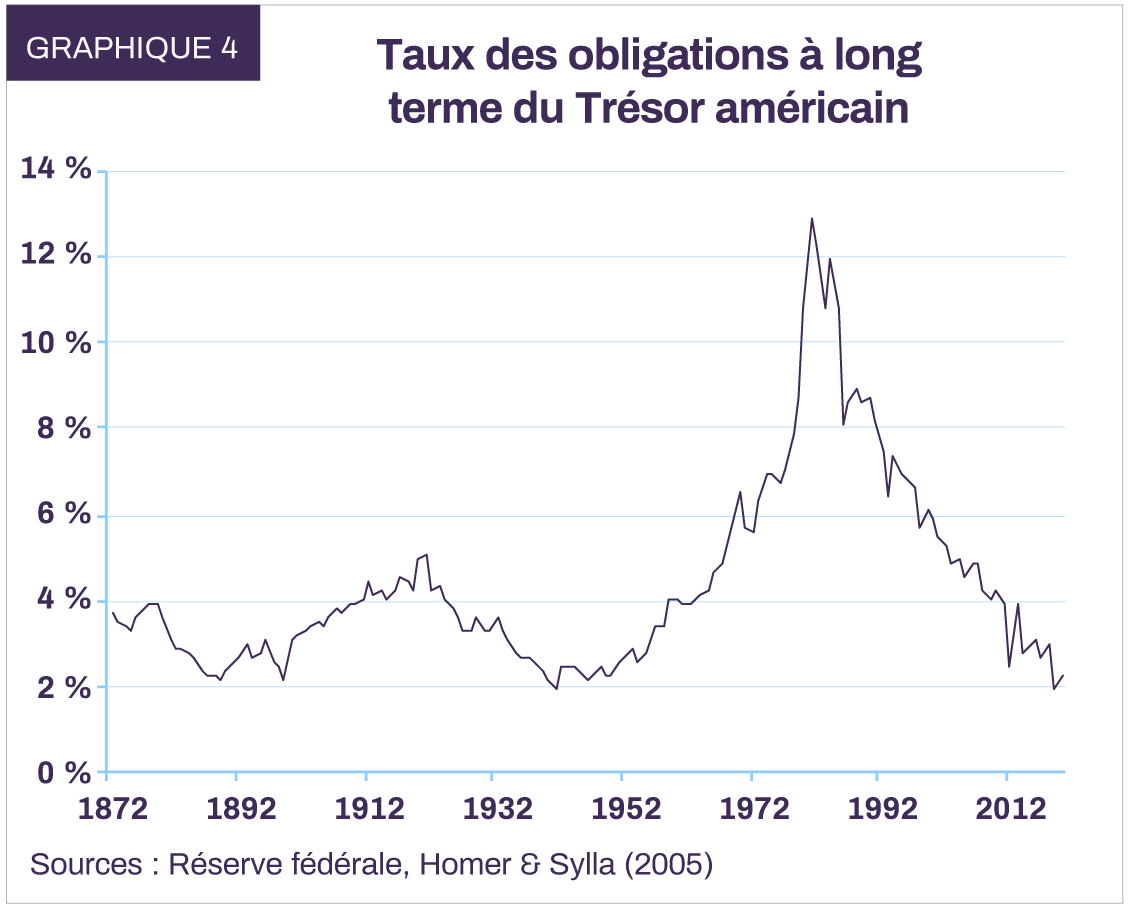

En 2019, les trois principales banques centrales du monde (Réserve fédérale, Banque centrale européenne et Banque du Japon) ont simultanément acheté des obligations sur le marché libre. Ceci a eu un impact marqué sur les taux d’intérêt. Le taux des obligations du Trésor américain à 30 ans a touché en août un nouveau creux historique de 1,95 %, du jamais vu depuis la Seconde Guerre mondiale (Graphique 4).

Par la suite, un regain de confiance dans la croissance mondiale a fait remonter les taux d’intérêt au quatrième trimestre. Les craintes de récession mondiale se dissipant, le taux de l’obligation du gouvernement du Canada à 10 ans a bondi, passant de 1,36 % à la fin du troisième trimestre à 1,70 % à la fin de l’année. Aux États-Unis, le taux correspondant a monté de 25 points de base durant la même période. Ces variations relativement limitées des taux se sont soldées par des pertes de 2,2 % sur l’obligation du gouvernement du Canada à 10 ans et de 2,6 % sur l’obligation à 30 ans. En moyenne, à l’échelle mondiale, les obligations à long terme se négocient au-dessus de 50 fois le revenu, sans perspective de croissance au cours des 30 prochaines années.

Les conditions monétaires devraient rester accommodantes malgré le renforcement de l’activité économique en 2020, mais l’essentiel de l’allégement monétaire est probablement derrière nous. Nous nous attendons à ce que les taux se normalisent progressivement à des niveaux plus élevés, rendant les obligations à long terme peu attrayantes.

Le rapport risque-rendement demeure favorable aux actions. Nous continuons donc de surpondérer les actions dans les portefeuilles équilibrés. À l’égard des titres à revenu fixe, notre stratégie consiste à maintenir une courte durée et à investir dans des titres de haute qualité.

Nous vous souhaitons santé et prospérité pour la nouvelle année. L’équipe de Letko Brosseau

Dans ce texte, le « dollar » est le dollar US, sauf indication contraire.

Le présent document a été préparé par Letko, Brosseau & Associés Inc. à titre indicatif seulement et ne vise pas à fournir des conseils d’ordre comptable, juridique ou fiscal ou des recommandations en matière de placement, et ne doit pas être utilisé comme tel.

Lorsque les renseignements contenus dans le présent document proviennent ou sont dérivés de sources externes, les sources dont ils proviennent sont considérées comme étant fiables, mais la société n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, l’exhaustivité ou la fiabilité de ces renseignements. Les opinions ou estimations contenues dans le présent rapport constituent notre jugement à cette date et sont sujettes à changement sans préavis. Les rendements passés ne sont pas garants des résultats futurs.

Le présent document peut contenir certaines déclarations prospectives qui reflètent nos attentes actuelles ou prévisions quant à des événements futurs concernant l’économie, les changements du marché et ses tendances. De par leur nature, les énoncés prospectifs sont assujettis, entre autres, à des risques, des incertitudes et des hypothèses concernant les devises, la croissance économique, les conditions actuelles et prévues et d’autres facteurs appropriés dans les circonstances pouvant faire en sorte que les événements, résultats, performances ou perspectives réels diffèrent sensiblement de ceux exprimés dans, ou sous-entendus par, lesdits énoncés. Les lecteurs sont avisés de ne pas se fier indûment à ces énoncés prospectifs.

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :