Canada - FR

Canada - FR U.S. - EN

U.S. - ENPerspectives sur la conjoncture économique et les marchés financiers

Octobre 2020 Télécharger la version PDF- À l’échelle mondiale, les mesures de relance atteignent 25 500 milliards de dollars, soit 30 % du PIB. L’économie pourrait connaître une croissance dynamique en 2021.

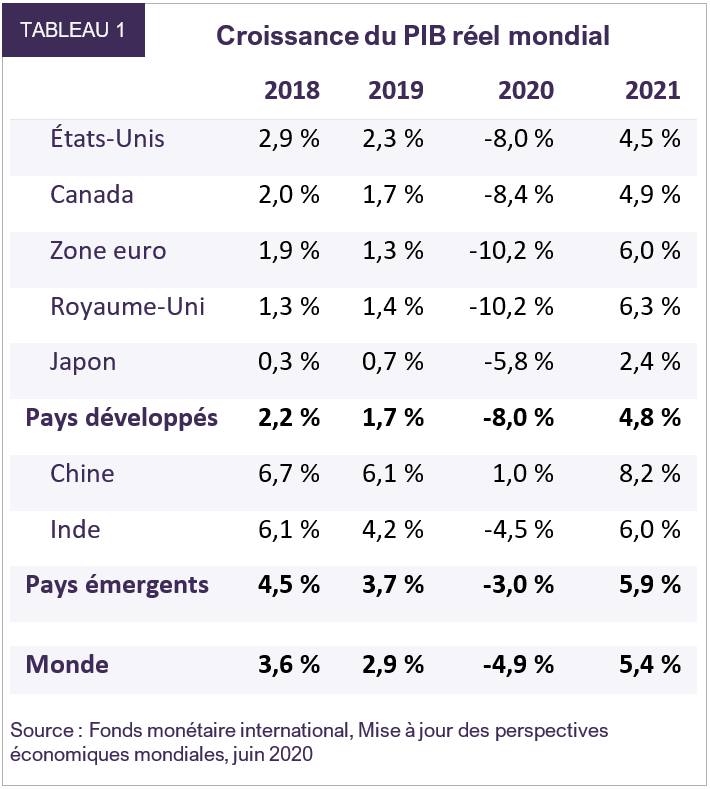

- Le FMI s’attend à ce que l’économie mondiale progresse de 5,4 % en 2021, contre une contraction de 4,9 % en 2020, prévision conforme à notre scénario de base.

- Les progrès soutenus dans les contremesures visant à juguler la COVID-19 nous encouragent. L’ensemble de la population pourrait avoir accès à un vaccin vers le milieu de 2021, ce qui coïncide avec notre calendrier de reprise économique.

- Une politique monétaire exceptionnelle a fait chuter les taux d’intérêt à des creux historiques. Le maigre surcroît de rendement offert par les obligations à long terme ne compense pas l’inflation future. Les obligations présentent un profil risque-rendement médiocre.

- Les marchés boursiers mondiaux ont rebondi au troisième trimestre. Certains secteurs paraissent onéreux, mais les valorisations boursières ne sont pas uniformément déraisonnables. Une sélection de titres attentive s’impose.

- Nos portefeuilles d’actions se négocient à des multiples intéressants et nous sommes d’avis qu’ils sont bien positionnés pour créer une valeur appréciable à moyen terme.

Sommaire

Au premier semestre de 2020, la propagation fulgurante de la COVID-19 a amené les gouvernements à imposer des fermetures qui ont précipité l’économie mondiale dans sa pire récession depuis les années 1930. Le FMI estime que le PIB réel s’est contracté de 13,6 % dans les pays développés et de 11,3 % dans les pays émergents sur un an au deuxième trimestre. Dans le monde entier, les autorités budgétaires et financières ont réagi à cet ébranlement par des mesures de relance massives visant à éviter une crise financière mondiale généralisée.

À ce stade, nous estimons que ces efforts ont été fructueux. Associés à la réouverture graduelle de l’économie et à des améliorations sur le plan des comportements, des tests, des vaccins et des traitements, ils laissent entrevoir des perspectives moins sombres pour l’économie mondiale. Les chiffres récents livrent bien des signes encourageants de rebond de l’activité.

Les marchés boursiers s’étant redressés tandis que le monde est encore plongé dans la récession, certains craignent que les investisseurs fassent fi des fondamentaux économiques. De notre côté, tout en reconnaissant que la reprise sera sans doute inégale selon les pays et les secteurs, et sans exclure la possibilité de courts accès de volatilité si l’incertitude politique ou une deuxième vague de contagion devaient occuper le devant de la scène, nous croyons justifié d’anticiper des résultats prometteurs en 2021. Dans l’ensemble, nous nous attendons à ce que la production mondiale renoue avec ses niveaux d’avant la pandémie durant le deuxième semestre de l’an prochain.

Des défis persistent, mais les perspectives économiques risquent d’être déjouées à la hausse. Compte tenu des mesures de relance sans précédent déjà prises et à venir, la croissance économique pourrait être robuste en 2021.

Une reprise bien entamée en Chine

Comme nous l’écrivions dans nos Perspectives sur la conjoncture économique et les marchés financiers de juillet 2020, la reprise économique chinoise nous livre des indices utiles sur ce qui attend le reste du monde après la pandémie. Après quelques mois de rebond, nous constatons que certains secteurs sont solidement engagés dans une nouvelle phase d’expansion tandis que d’autres demeurent très affaiblis.

La Chine a été le premier pays d’envergure à renouer avec la croissance économique au deuxième trimestre. Le PIB réel a progressé de 3,2 % sur un an, après une chute record de 6,8 % sur un an au premier trimestre.

Depuis lors, les données chinoises ont globalement continué de s’améliorer.

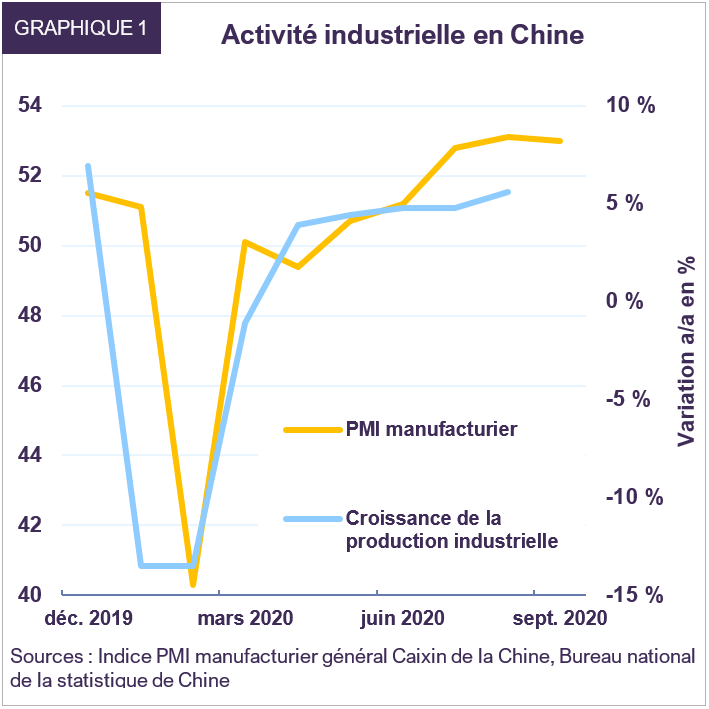

La production industrielle était en hausse de 5,6 % sur un an en août, sa cinquième progression mensuelle consécutive depuis le plancher du premier trimestre. L’indice des directeurs d’achats (PMI) du secteur manufacturier est supérieur à 50 depuis mai et se situe au niveau robuste de 53 en date de septembre, laissant entrevoir une embellie continue de l’activité industrielle (graphique 1).

En août, les ventes de véhicules automobiles ont bondi à 1,76 millions, un gain impressionnant de 6,2 % par rapport à la même période l’an dernier. Les ventes de logements ont augmenté de 4,1 % sur un an. Les hausses consécutives de ces secteurs tirés par la consommation montrent que les ménages ont foi en la reprise. Par contre, les dépenses restent limitées dans les segments frappés de plein fouet par la pandémie, comme les voyages, l’accueil et les divertissements. Ces secteurs continueront vraisemblablement de freiner l’activité économique jusqu’à ce que l’allégement des mesures de distanciation physique et de restriction des déplacements permette un retour à la normale des comportements des consommateurs.

Le FMI prévoit une expansion de 1,0 % en Chine en 2020, dans un contexte où la relance budgétaire et une politique monétaire accommodante soutiendront une remontée durable de l’économie tout au long du deuxième semestre. De plus, on s’attend à ce que la Chine affiche une croissance de 8,2 % sur un an en 2021 – soit 2 % de plus qu’avant la COVID-19.

Une remontée mondiale en 2021

Au deuxième trimestre, l’économie américaine a subi le pire recul de son histoire, le PIB se contractant de 2 150 milliards de dollars en termes nominaux et de 9,0 % sur un an en termes réels. Cependant, de plus en plus de signes attestent que le pire est passé.

Les consommateurs américains sont bien placés pour dynamiser la croissance avec la réouverture de l’économie. Le taux de chômage a baissé à 7,9 % en septembre, comparativement à un sommet de 14,7 % en avril, avec la création de 11,4 millions d’emplois durant les cinq derniers mois. Après avoir affiché une croissance négative à l’échelle du pays entre mars et mai, les ventes des détaillants américains ont augmenté d’en moyenne 5,4 % en glissement annuel depuis lors et sont revenues à leur niveau d’avant la COVID-19. L’avoir net des consommateurs a atteint la somme record de 119 000 milliards de dollars au deuxième trimestre et un taux d’épargne toujours élevé de 14,1 % en

août fait penser que les dépenses des ménages pourraient encore augmenter.

L’immobilier résidentiel américain profite de taux d’intérêt historiquement bas. Sur un an, les ventes de logements neufs et existants étaient en hausse de 43,2 % et 10,5 % respectivement en août. L’abondance des mises en chantier et l’essor du marché de la rénovation se sont traduits par une année exceptionnelle pour les matériaux de construction. Fin septembre, le prix du bois d’œuvre s’établissait à 612 $ le millier de pieds-planches, en hausse de 136 % par rapport à son creux d’avril.

Malgré des capacités excédentaires dans le complexe industriel américain, la production des usines revient progressivement à ses niveaux d’avant la crise. En août, la production industrielle était en hausse de 0,4 % par rapport au mois précédent. Les commandes de biens durables et les expéditions par wagons complets s’inscrivaient en progression de 0,4 % et 3,4 % respectivement sur un mois en août. L’indice PMI manufacturier s’est établi à 53,2 en septembre, dénotant la plus forte expansion de l’activité manufacturière depuis janvier 2019.

Comme ailleurs dans le monde, les sociétés des secteurs du voyage et de l’accueil font encore face à une conjoncture difficile. Cependant, nous sommes convaincus que l’économie américaine est sur une pente ascendante. L’ampleur de la relance budgétaire, les injections de capitaux, la demande refoulée et l’évolution prometteuse de la lutte contre la COVID-19 nous portent à croire que la table est mise pour une forte reprise en 2021. Nous nous attendons à ce que l’économie américaine croisse de 4,5 % en termes réels en 2021, après une contraction de 8,0 % cette année (tableau 1).

Au Canada, le PIB réel a chuté de 13 % sur un an au deuxième trimestre. Cependant, comme aux États-Unis et en Chine, certains secteurs de l’économie connaissent une reprise. En août, les ventes de logements avaient bondi de 33,5 % en glissement annuel et les prix des logements à l’échelle nationale avaient grimpé de 18,5 % par rapport à l’an dernier. Les ventes au détail étaient en hausse de 2,7 % sur un an en juillet. L’indice PMI manufacturier est resté au-dessus de 50, niveau correspondant à une expansion de la production, pour un troisième mois d’affilée.

Des prestations d’environ 81 milliards de dollars CA ont été versées depuis la mise en place de la Prestation canadienne d’urgence (PCU) en avril et d’autres mesures de relance budgétaire semblent poindre à l’horizon. Ajouté à l’engagement de la Banque du Canada de prendre des mesures monétaires extraordinaires, ceci indique que les politiques macroéconomiques continueront de soutenir la reprise. Nous anticipons que le PIB réel du Canada rebondira de 4,9 % en 2021, après avoir reculé de 8,4 % en 2020.

En Europe, l’activité économique se redresse après les creux touchés au printemps en raison de la pandémie. Les indices PMI du secteur manufacturier et des services dépassaient 50 en juillet et en août. Les exportations ont bondi de 6,4 % en Allemagne et 9,6 % en France sur un mois en juillet, signe encourageant pour les deux plus grandes économies de la zone euro. De plus, durant les quatre mois terminés en septembre, l’indicateur du climat économique de la zone euro s’est redressé et a effacé environ 68 % de son recul du début de l’année. Nous nous attendons à ce que l’activité économique réelle de la zone euro affiche une croissance de 6,0 % en 2021, contre une contraction de 10,2 % en 2020.

Le calendrier et la trajectoire de la reprise économique des pays émergents sont un peu moins certains puisque plusieurs pays clés peinent à maîtriser la pandémie. La Chine menant le bal, le FMI prévoit que le PIB réel de cette partie du monde croîtra de 5,9 % en 2021,

revirement notable par rapport à une diminution de 3,0 % cette année.

Globalement, le FMI s’attend à ce que l’économie mondiale progresse de 5,4 % en termes réels en 2021, contre une contraction de 4,9 % en 2020, prévision conforme à notre scénario de base.

Soutenir la relance

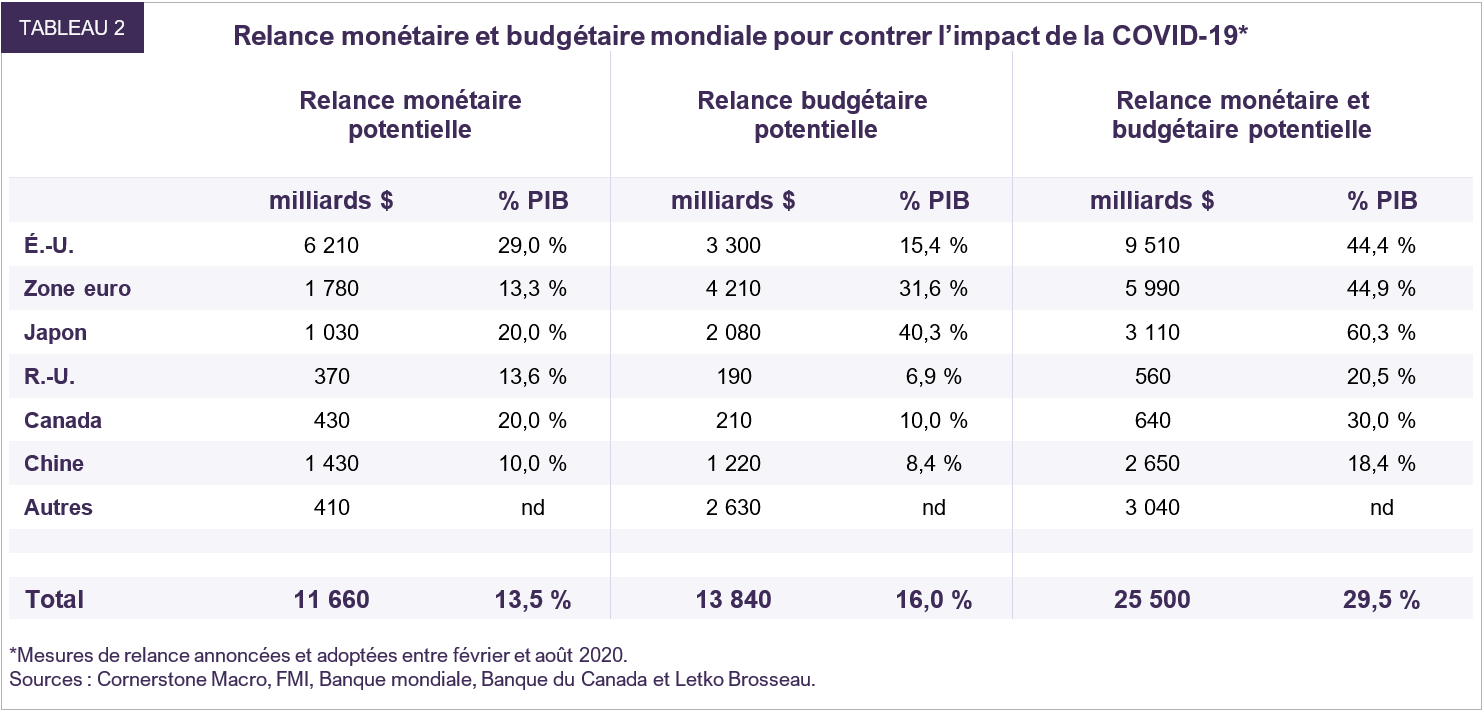

Face à la crise économique provoquée par la COVID-19, les décideurs monétaires et budgétaires ont pris des mesures de relance exceptionnelles pour stimuler l’économie à l’échelle mondiale. En date du mois d’août, ces mesures atteignaient 11 700 milliards de dollars, soit 30 % du PIB mondial (tableau 2). Ces programmes d’aide dépassent le poids combiné de l’économie américaine et de l’économie canadienne.

D’autres mesures de relance devraient suivre. En juillet, la Réserve fédérale américaine a donné les détails de son programme extensible d’assouplissements quantitatifs, annonçant qu’elle augmenterait ses positions en obligations du Trésor et en titres adossés à des créances hypothécaires d’au moins 1 200 milliards de dollars durant les mois à venir. Le mois suivant, la Fed a imprimé un virage stratégique à sa politique monétaire, dont l’objectif passe d’une inflation cible à une inflation moyenne. En bref, la banque centrale a officialisé une approche plus souple à l’égard de l’inflation, qui se traduira vraisemblablement par une plus longue période de taux d’intérêt peu élevés.

Le programme d’achats d’urgence face à la pandémie (PEPP) de 1 350 milliards d’euros de la Banque centrale européenne durera jusqu’en juin 2021, et le réinvestissement des titres PEPP arrivant à échéance se poursuivra au moins jusqu’à la fin de 2022. La Banque du Canada a quant à elle réitéré son engagement à l’égard de mesures de soutien exceptionnelles. Le programme d’achat d’obligations du gouvernement du Canada restera en place à hauteur de 5 milliards de dollars canadiens par semaine (soit 1 % du PIB par mois) bien après que la reprise soit entamée. Au Japon, la banque centrale prévoit poursuivre ses achats d’actifs au moins jusqu’au premier trimestre de 2021.

Sur le plan budgétaire, une série d’initiatives soutiendront l’économie pendant de nombreuses années. Aux États-Unis, un plan de relance de l’ordre de 1 500 à 2 500 milliards de dollars devrait être adopté, à un moment qui reste toutefois incertain vu l’imminence des élections présidentielles. Dans l’Union européenne, un plan de relance de 750 milliards d’euros, qui équivaut à environ 5,0 % du PIB de l’UE, se poursuivra jusqu’en 2024.

Les mesures de relance monétaire continuant d’irriguer le système et les mesures budgétaires produisant leur plein effet, l’économie mondiale pourrait connaître une croissance remarquable en 2021.

Des défis à l’horizon

Le virus lui-même constitue le principal risque pesant sur nos prévisions, puisque c’est l’évolution de la pandémie qui dictera le calendrier de la reprise économique. Pour l’instant, la majorité des pays développés ont contenu la propagation du virus et abaissé son taux de reproduction. Dans la majorité des pays qui voient augmenter le nombre quotidien de nouveaux cas confirmés, la proportion de tests quotidiens positifs demeure faible. De plus, d’anciens foyers de propagation comme les États-Unis et le Brésil commencent à prendre le dessus dans la lutte contre la COVID-19. Aux États-Unis, le nombre quotidien de nouveaux cas recule par rapport à son sommet et au Brésil, la situation semble se stabiliser. Malheureusement, le nombre de nouveaux cas confirmés augmente dans d’autres régions du monde. Les hausses récentes observées en Inde et en Asie du Sud-Est font penser qu’à l’exception de la Chine, les pays émergents pourraient connaître une reprise plus tardive.

Le virus pose également certains problèmes à court terme dans les pays de l’hémisphère nord. La rentrée des classes et le retour du temps froid qui pousse à socialiser à l’intérieur créent des conditions plus propices à la transmission du virus. De plus, la situation risque de se compliquer avec l’arrivée de la saison du rhume et de la grippe qui présentent des symptômes semblables à ceux de la COVID-19.

Comme nous le disions dans Le point sur la COVID-19 en septembre, nous sommes encouragés par les progrès rapides dans les contremesures visant à juguler le virus. L’adoption croissante des changements de comportement, comme le port du masque en public et le respect de la distanciation physique, signifie que les pays sont mieux préparés à affronter une deuxième vague. De plus, tant le volume que l’accessibilité des tests s’améliorent dans le monde. La mise au point de vaccins se poursuit à une vitesse record. Notre équipe chargée du secteur de la santé prévoit que l’autorisation d’urgence d’administrer un vaccin de première génération à des populations à haut risque pourrait être donnée fin 2020 ou début 2021. L’approbation pour l’ensemble de la population pourrait suivre au milieu de 2021. Dans l’intervalle, des traitements pourraient avoir un effet notable sur les résultats de santé d’ici un an à un an et demi. Nous croyons que la situation reviendra à la normale en 2021, ce qui coïncide avec notre calendrier

de reprise économique.

À part la menace posée par le virus, un regain de tension entre les États-Unis et la Chine pourrait déstabiliser le commerce mondial et saper la croissance économique comme en 2019. Ces dernières semaines, le président Trump a critiqué publiquement la Chine sur divers sujets, y compris la technologie et l’attitude des autorités chinoises envers Hong Kong. Il est difficile de séparer ce qui relève de la politique gouvernementale et de la rhétorique électorale; cependant, il appert que la Chine sera fort loin d’atteindre les cibles fixées dans l’entente commerciale de phase 1 avec les États-Unis, ce qui pourrait constituer un point de discorde à l’avenir. Toutefois, le découplage de deux économies très intégrées relève d’un risque à moyen et à long terme. Pour l’instant, nous persistons à croire qu’il existe entre les deux pays une large communauté d’intérêts qui les incitera à un compromis éventuel sur les questions commerciales. Dans le contexte d’une pandémie et d’une reprise économique naissante, l’appétit politique pour un conflit pourrait retomber à quelques jours des élections générales américaines.

Le dernier risque important sur notre radar concerne la politique intérieure américaine. Les conséquences des interventions actuelles sur la politique budgétaire future et les priorités de dépenses alimenteront l’incertitude économique. L’administration reportée au pouvoir ou nouvellement élue devra également affronter les problèmes complexes liés au malaise social. Peu importe le vainqueur, nous croyons que les politiques favorisant la reprise économique demeureront au premier rang des priorités.

Du rebond à la reprise

À la fin du troisième trimestre, les marchés boursiers mondiaux avaient pour la plupart effacé leurs pertes du début de l’année. L’indice S&P 500 s’inscrivait en hausse de 6,8 % depuis le début de l’année (en dollars canadiens) et les indices S&P/TSX (-5,5 %), DAX (2,6 %), Nikkei (3,1 %), MSCI Monde (2,9 %) et MSCI ME (-0,4 %) avaient récupéré de leurs creux.

Les marchés touchant des sommets au milieu d’une récession mondiale, d’aucuns se sont demandé si les valorisations boursières étaient déconnectées de la réalité de la pandémie. Actuellement, l’indice S&P 500 se négocie à 20,3 fois les bénéfices estimatifs de 2021, soit 35 % au-dessus de sa moyenne à long terme de 15. Les actions ne sont pas bon marché, mais il est peut-être prématuré de conclure qu’elles sont uniformément onéreuses.

Bien que des taux d’intérêt très modestes tendent à s’accompagner de valorisations boursières un peu plus élevées (l’actualisation des flux de trésorerie futurs d’une société à un taux plus faible faisant monter le cours de ses actions aujourd’hui), on notera que le rebond des cours a été inégal. Des 500 sociétés de l’indice S&P 500, 56 % sont encore à la baisse depuis le début de l’année.

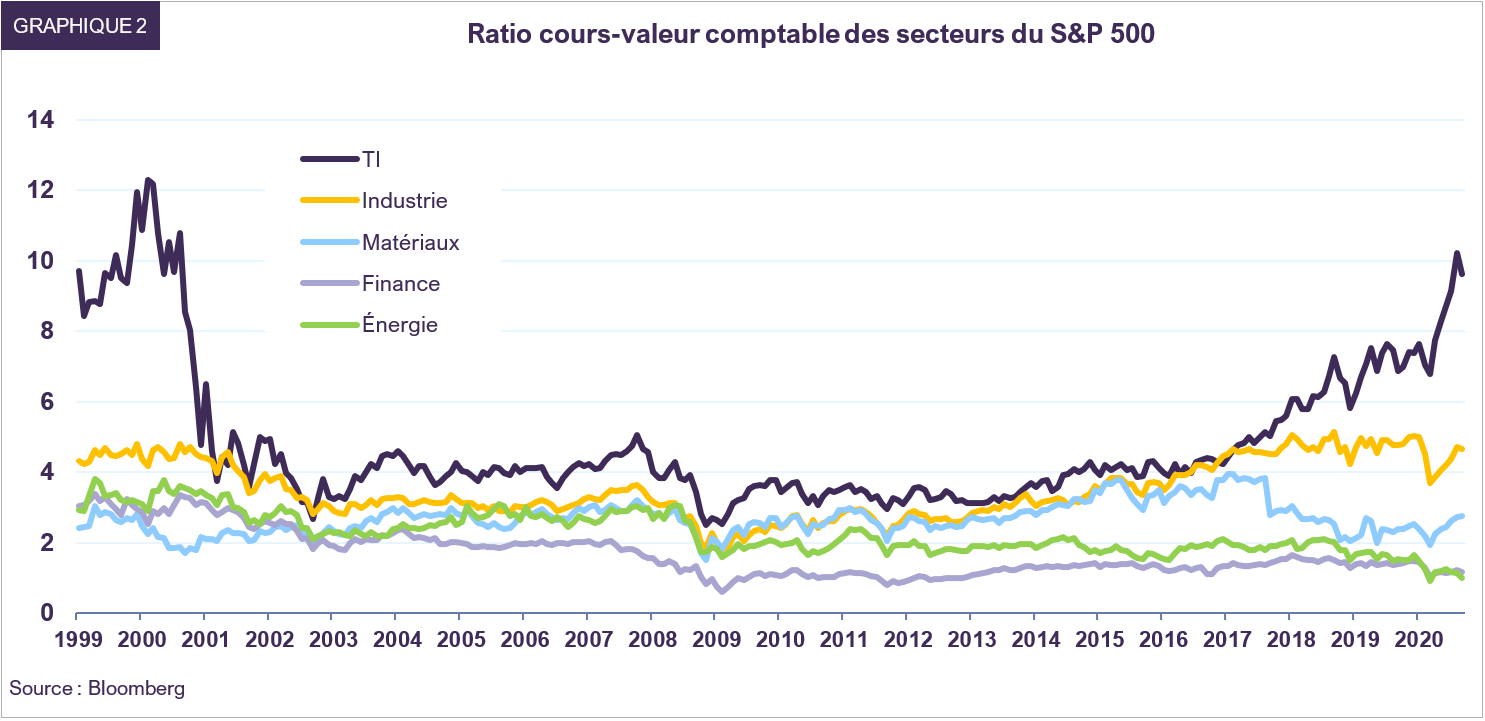

Certains segments du marché donnent des signes d’effervescence, ce qui fausse à la hausse la valorisation de l’ensemble du marché. Par exemple, Apple, Microsoft, Amazon, Facebook et Alphabet, les cinq plus grandes sociétés du S&P 500 de par la capitalisation boursière, représentent ensemble près du quart de l’indice et se négocient à un multiple moyen pondéré de 33 fois. Tandis que ces titres technologiques américains se négocient à des niveaux jamais vus depuis la bulle des technos de la fin des années 1990, d’autres secteurs affichent des valorisations encore empreintes de pessimisme quant à leurs perspectives à moyen terme (graphique 2). À y regarder de plus près, les titres des sociétés liées à l’économie physique, dans des secteurs comme les produits de base, l’industrie, la finance et les transports, présentent des caractéristiques d’actions de style valeur et se négocient à de faibles multiples par rapport aux bénéfices et à la valeur comptable. Tout comme elles ont été disproportionnément touchées par la COVID-19, les actions de valeur offrent un fort potentiel de hausse dans un contexte de normalisation de l’économie.

Eu égard aux titres à revenu fixe, nous reconnaissons que le virage récent opéré dans la politique de la Réserve fédérale américaine (qui sera vraisemblablement suivi par d’autres banques centrales) laisse entrevoir des taux d’intérêt peu élevés pendant un certain temps encore.

Le taux des obligations d’État à 10 ans était de 0,69 % aux États-Unis (0,57 % au Canada) fin septembre. Cependant, nous n’en continuons pas moins d’estimer que les obligations offrent un rapport risque-rendement

très médiocre. Puisque les banques centrales vont tolérer une inflation plus élevée à l’avenir, le maigre rendement des obligations pourrait ne pas suivre les hausses de prix, d’où une destruction de valeur réelle. De plus, le recours massif à la politique budgétaire pour dynamiser la croissance économique pourrait marquer la fin de la tendance baissière à long terme des taux d’intérêt. Dans cette conjoncture, nous préférons privilégier la préservation du capital et conserver une très courte durée dans tous nos portefeuilles.

Nous sommes d’avis que l’économie mondiale a passé le creux de la vague et pris une trajectoire prometteuse. Notre portefeuille d’actions mondiales se négocie à 12,6 fois les bénéfices estimatifs et procure un taux de dividende de 3,7 %. Nous restons confiants que nos portefeuilles sont bien placés pour créer une valeur intéressante à moyen terme.

Dans ce texte, le « dollar » est le dollar US, sauf indication contraire.

Les informations et opinions contenues dans les présentes sont fournies à titre indicatif seulement, sont sujettes à changement et ne visent pas à fournir des conseils d’ordre comptable, juridique ou fiscal, ni des recommandations en matière de placement, et ne doivent pas être utilisées comme tel. Les sociétés mentionnées dans les présentes sont à titre indicatif uniquement et ne sont pas considérées comme une recommandation d’achat ou de vente. Il ne faut pas supposer qu’un investissement dans ces entreprises était ou serait rentable. À moins d’indication contraire, les renseignements sont présentés aux dates indiquées. Bien que ces renseignements soient considérés comme exacts à la date où ils ont été préparés, Letko, Brosseau & Associés Inc. ne peut garantir qu’ils sont exacts, complets et à jour en tout temps.

Lorsque les renseignements contenus dans les présentes proviennent ou sont dérivés de sources externes, les sources dont ils proviennent sont considérées comme étant fiables, mais la société n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, l’exhaustivité ou la fiabilité de ces renseignements. Les opinions ou estimations contenues dans les présentes constituent notre jugement à cette date et sont sujettes à changement sans préavis.

Les rendements passés ne sont pas garants des résultats futurs. Tous les placements présentent un risque de perte et il n’y a aucune garantie que les avantages exprimés dans les présentes seront atteints ou réalisés.

Les renseignements contenus dans les présentes ne constituent pas une offre ou une sollicitation d’achat ou de vente de titres. Ils ne tiennent pas compte des objectifs, stratégies, statuts fiscaux ou horizons d’investissement particuliers des investisseurs. Aucune représentation ou garantie n’est fournie quant à l’exactitude des renseignements, ni quant à la responsabilité pour des décisions fondées sur ceux-ci.

Les présentes peuvent contenir certaines déclarations prospectives qui reflètent nos attentes actuelles ou prévisions quant à des événements futurs concernant l’économie, les changements du marché et ses tendances. De par leur nature, les énoncés prospectifs sont assujettis, entre autres, à des risques, des incertitudes et des hypothèses concernant les devises, la croissance économique, les conditions actuelles et prévues et d’autres facteurs appropriés dans les circonstances pouvant faire en sorte que les événements, résultats, performances ou perspectives réels diffèrent sensiblement de ceux exprimés dans, ou sous-entendus par, lesdits énoncés. Les lecteurs sont avisés de ne pas se fier indûment à ces énoncés prospectifs.

Les informations de MSCI ne peuvent être utilisées que pour votre usage interne, ne peuvent être reproduites ou rediffusées sous quelque forme que ce soit et ne peuvent être utilisées comme base ou composante d’instruments, produits ou indices financiers. Aucune des informations de MSCI ne vise à fournir des conseils en matière de placements ou une recommandation de prendre (ou de s’abstenir de prendre) une décision d’investissement et ne doivent pas être utilisés comme tel. Les données et analyses historiques ne doivent pas être considérées comme une indication ou une garantie d’une analyse, prévision ou prédiction de performance. Les informations MSCI sont fournies «telles quelles» et l’utilisateur de ces informations assume l’intégralité des risques liés à l’utilisation de ces informations. MSCI, chacune de ses sociétés affiliées et toute autre personne impliquée ou liée à la compilation, au calcul ou à la création d’informations MSCI (collectivement, les «parties MSCI») déclinent expressément toute garantie (y compris, notamment, toute garantie d’originalité, d’exactitude et d’exhaustivité, respect des délais, non-contrefaçon, commercialisation et de convenance à une fin particulière) en ce qui concerne ces informations. Sans limiter la portée de ce qui précède, en aucun cas une partie MSCI ne peut être tenue responsable pour un dommage direct, indirect, spécial, accessoire, punitif, consécutif (y compris, sans limitation, perte de profits) ou tout autre dommage. (www.msci.com).

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :