Canada - FR

Canada - FR U.S. - EN

U.S. - ENPerspectives sur la conjoncture économique et les marchés financiers

Juillet 2019 Télécharger la version PDFSommaire:

- Une résurgence des tensions commerciales a ramené les craintes de récession mondiale au premier plan des préoccupations des investisseurs au cours du deuxième trimestre. Nous considérons toujours ces craintes comme injustifiées.

- Comme prévu, l’activité économique mondiale ralentit légèrement sans pour autant s’effondrer. Les politiques monétaires demeurent accommodantes et les conditions budgétaires sont stimulantes. Selon le Fonds monétaire international (FMI), le PIB réel mondial grimpera de 3,3 % en 2019.

- Les dépenses robustes des ménages et des entreprises dopent l’économie américaine. Nous prévoyons que l’expansion du PIB réel se situera entre 2,0 % et 2,5 % en 2019.

- L’atonie du secteur de l’énergie et l’essoufflement du marché du logement pèsent sur l’activité économique canadienne. Nous tablons sur une croissance de 1,5 % du PIB réel, car les politiques budgétaire et monétaire accommodantes et le dynamisme du marché du travail créent une conjoncture économique favorable.

- L’incertitude commerciale continue de nuire à la zone euro, où la plupart des grandes économies sont aux prises avec un ralentissement. Nous prévoyons une expansion entre 1,0 % et 1,5 % du PIB réel en 2019.

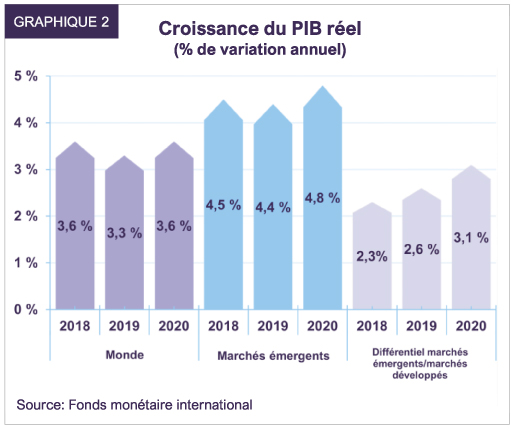

- La croissance des marchés émergents se modère, mais ces derniers continuent d’afficher des niveaux d’activité impressionnants. Nous prévoyons une expansion de 4,4 % de leur PIB réel en 2019, soit plus du double du taux des pays développés.

- Les cours des actions, en particulier celles des secteurs cycliques, témoignent toujours d’un pessimisme excessif au sujet du commerce et de la croissance. Nous pensons que les actions rapporteront davantage que les obligations et les liquidités à moyen terme lorsque les inquiétudes macroéconomiques se dissiperont.

La crainte d’une récession mondiale provoquée par un regain des tensions commerciales a déstabilisé les marchés au deuxième trimestre. Selon notre interprétation des données actuelles, l’activité mondiale ralentit légèrement sans pour autant s’effondrer. À notre avis, la balance des risques pour l’économie mondiale penche en faveur d’une poursuite de la croissance et non d’une récession.

L’économie mondiale est prête pour la croissance

Abstraction faite de l’incertitude créée par les tensions commerciales à saveur politique, aucun des facteurs habituels de ralentissement de la croissance n’est en place. On n’observe aucun déséquilibre économique excessif ni aucune distorsion sur les marchés financiers, et l’inflation reste modérée. En fait, elle l’est sur tous les marchés développés et sur la plupart des marchés émergents, ce qui permet aux banques centrales de maintenir des politiques monétaires souples – politiques qui elles-mêmes soutiennent l’expansion du crédit et, de façon plus générale, l’activité économique. Les conditions budgétaires mondiales sont également accommodantes et stimulent la croissance économique.

Par conséquent, partout dans le monde, les marchés du travail sont sains, la hausse des salaires est modérée mais positive et les revenus des ménages sont en progression constante. Les niveaux de confiance demeurent solides et les prix généralement fermes des actifs ont un effet positif sur l’avoir net des consommateurs. Selon le FMI, le PIB réel mondial grimpera de 3,3 % en 2019, en léger recul par rapport au taux de 3,6 % enregistré en 2018.

La résilience des États-Unis n’est pas entièrement prise en compte par les investisseurs

Aux États-Unis, le PIB réel a progressé de 3,2 % en glissement annuel au premier trimestre. La hausse continue des dépenses des ménages s’inscrit dans le contexte d’un marché du travail robuste. Au cours de la période de trois mois terminée en mai, 151 000 emplois en moyenne ont été créés chaque mois et le taux de chômage a atteint 3,6 %, son plus faible niveau depuis 1953. Le revenu disponible s’est accru de 3,9 % sur 12 mois en mai, notamment grâce à un relèvement de 3,1 % du salaire horaire. Le taux d’épargne demeure élevé, à 6,1 %, signe de la solidité du bilan des consommateurs américains.

Les investissements des entreprises ont crû de 6,9 % sur 12 mois en termes nominaux au premier trimestre, dopés par un bond de 10,8 % des dépenses de recherche-développement et de logiciels. Les investissements dans le matériel et l’outillage ont augmenté timidement (+3,9 %) sur 12 mois au premier trimestre, le prix du pétrole ayant pesé sur les investissements dans l’énergie. Dans les autres secteurs, les dépenses en immobilisations ont connu des hausses soutenues, en particulier les investissements dans le matériel agricole (+14,4 %), les engins de construction (+8,6 %), le matériel de transport (+6,0 %) et le matériel médical (+4,4 %). Durant la même période, les profits nationaux ont monté de 4,0 %, ce qui devrait favoriser une croissance continue des investissements corporatifs au cours des prochains trimestres.

Sur le marché de l’habitation, en chiffres annualisés, il s’est construit en moyenne 1,2 million de logements durant les trois mois terminés en mai, soit un niveau inférieur à la tendance observée dans la formation de ménages. Au cours des 12 mois terminés en mars, il s’est formé 2,5 millions de ménages, soit plus du double du nombre de logements construits. Le taux d’inoccupation des propriétés résidentielles a atteint son plus bas niveau depuis le début des années 1990 en mars. Les prix de vente médians des logements neufs et existants ont augmenté respectivement de 1,2 % et 3,4 % sur un an en mai. La demande refoulée de logements continuant de s’accumuler, les investissements résidentiels devraient contribuer positivement à la croissance au cours des prochains trimestres.

La politique budgétaire accommodante soutient également l’activité économique. Les dépenses publiques ont grimpé de 4,3 % sur 12 mois au premier trimestre et le déficit fédéral est ressorti à 1 100 milliards de dollars, ou 5,2 % du PIB. Pour la première fois depuis trois ans, le commerce a eu un effet positif sur la croissance. Le déficit commercial a atteint 607 milliards de dollars, en baisse par rapport aux 639 milliards de dollars d’il y a un an. Les exportations se sont accrues de 3,0 %, et les importations, de 1,3 %.

Nous prévoyons que l’expansion de l’économie américaine se situera entre 2,0 % et 2,5 % en 2019, en léger recul par rapport aux 2,9 % de 2018.

L’économie canadienne piétine

La faiblesse du prix du pétrole a pesé sur l’économie canadienne au premier trimestre. La croissance du PIB réel s’est modérée à 1,3 % en glissement annuel après avoir atteint 1,9 % pour l’ensemble de 2018. Les investissements des entreprises n’ont progressé que de 1,2 % sur 12 mois en termes nominaux en raison du poids exercé par le secteur de l’énergie, les dépenses en installations ayant diminué de 5,9 %. À l’inverse, les investissements dans le matériel et l’outillage ont bondi de 9,7 % sur 12 mois au premier trimestre.

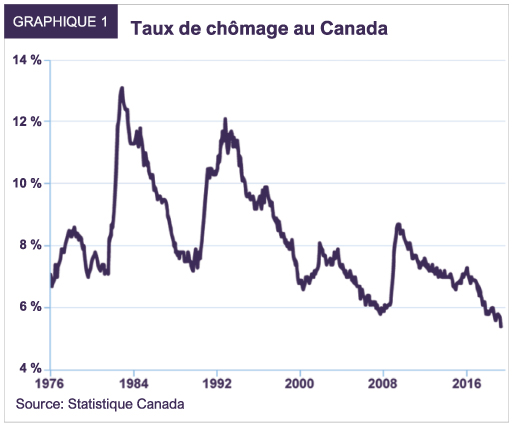

Le marché canadien de l’emploi est resté dynamique. Au cours des 12 mois terminés en mai, 453 000 emplois ont été créés, et le taux de chômage a atteint un creux de 43 ans à 5,4 % (graphique 1). Cela a soutenu la consommation des ménages, qui a progressé de 3,5 % sur 12 mois en termes nominaux au premier trimestre. La politique budgétaire a également dopé la croissance, les dépenses publiques ayant augmenté de 4,3 %.

Le marché canadien de l’emploi est resté dynamique. Au cours des 12 mois terminés en mai, 453 000 emplois ont été créés, et le taux de chômage a atteint un creux de 43 ans à 5,4 % (graphique 1). Cela a soutenu la consommation des ménages, qui a progressé de 3,5 % sur 12 mois en termes nominaux au premier trimestre. La politique budgétaire a également dopé la croissance, les dépenses publiques ayant augmenté de 4,3 %.

Le marché du logement continue de ressentir les effets du resserrement des normes hypothécaires et des taxes imposées aux acheteurs étrangers.

Les investissements résidentiels ont reculé de 4,0 % en glissement annuel au premier trimestre. D’une région à l’autre, les ventes de maisons existantes présentent un tableau contrasté : en mai, elles s’inscrivaient en baisse de 8,5 % sur 12 mois à Vancouver, mais en hausse de 26,6 % à Toronto et de 7,5 % à Montréal (avril).

En raison de l’incertitude entourant la ratification de l’Accord Canada-États-Unis-Mexique, les échanges nets ont continué de brider la croissance au premier trimestre. Le déficit commercial total a atteint 61 milliards de dollars, contre 55 milliards il y a un an.

Nous prévoyons que le PIB réel du Canada croîtra de 1,5 % en 2019, car les politiques budgétaire et monétaire accommodantes et le marché du travail dynamique compenseront la faiblesse du secteur de l’énergie.

La croissance européenne reste anémique

L’incertitude commerciale a pesé sur l’activité économique de la zone euro. Le PIB réel s’est inscrit en hausse modeste de 1,2 % sur 12 mois au premier trimestre, l’excédent commercial ayant chuté de 12 milliards d’euros pour s’établir à 126 milliards d’euros. En termes nominaux, les exportations ont augmenté de 4,6 %, et les importations, de 6,1 %. La croissance s’est affaiblie dans la plupart des pays européens. Le PIB réel a augmenté de 0,7 % sur 12 mois en Allemagne, de 1,2 % en France et de 2,4 % en Espagne, et il a baissé de 0,1 % en Italie.

L’économie intérieure a affiché certains signes de résilience. En termes nominaux, les dépenses des ménages de la zone euro ont grimpé de 2.6 %, les investissements des entreprises, de 7,3 %, les investissements résidentiels, de 7,3 % et les dépenses publiques, de 3,0 %.

Nous prévoyons une expansion entre 1,0 % et 1,5 % de l’économie de la zone euro et de 1,2 % de celle du Royaume-Uni en 2019.

Les politiques favorables à la croissance stimulent la croissance des marchés émergents

La croissance des marchés émergents s’essouffle par rapport à ses niveaux de 2018, mais le taux global d’activité demeure impressionnant. Au premier trimestre, l’économie chinoise a progressé de 6,4 % en termes réels sur 12 mois. Malgré les tensions commerciales continues, nous prévoyons que la Chine enregistrera une croissance de 6,3 % en 2019 sur fond de politiques budgétaire et monétaire accommodantes.

Parallèlement, l’Inde a aussi recours aux mesures de stimulation budgétaire et monétaire. Au premier trimestre, le PIB réel du pays est ressorti en hausse de 5,8 % sur 12 mois, porté par des dépenses de consommation et du secteur public soutenues. Après trois baisses depuis le début de 2019, le taux directeur se situe actuellement à son plus bas niveau depuis neuf ans. Le FMI table sur une expansion de 7,3 % en Inde en 2019.

Parallèlement, l’Inde a aussi recours aux mesures de stimulation budgétaire et monétaire. Au premier trimestre, le PIB réel du pays est ressorti en hausse de 5,8 % sur 12 mois, porté par des dépenses de consommation et du secteur public soutenues. Après trois baisses depuis le début de 2019, le taux directeur se situe actuellement à son plus bas niveau depuis neuf ans. Le FMI table sur une expansion de 7,3 % en Inde en 2019.

La croissance dans l’ensemble de l’Asie du Sud-Est reste par ailleurs solide. Au premier trimestre, le PIB réel des Philippines a crû de 5,6 %, celui de l’Indonésie, de 5,1 % et celui de la Malaisie, de 4,5 % comparé au trimestre de l’année précédente. Au cours du deuxième trimestre, la banque centrale des Philippines et celle de la Malaisie se sont ajoutées à la liste grandissante d’institutions monétaires des marchés émergents qui pratiquent des politiques favorables à la croissance.

Le différentiel de croissance économique entre les marchés émergents et les marchés développés reste considérable (graphique 2). Le PIB réel des pays émergents devrait augmenter de 4,4 % en 2019, soit plus du double du taux prévu pour les pays développés.

Risque pesant sur les prévisions de LBA : effet domino d’une guerre commerciale prolongée ou d’un autre accident politique

À notre avis, les prévisions de récession sont moins guidées par les fondamentaux que par les spéculations selon lesquelles un événement défavorable se répercutera sur le climat des affaires et, au bout du compte, sur la croissance. La volatilité des marchés est donc menée par les craintes que l’administration Trump fera basculer l’économie, déjà au ralenti, dans une récession.

Une guerre commerciale prolongée pourrait avoir ce genre d’effet déstabilisant. Le 5 mai, les États-Unis ont annoncé qu’ils relèveraient de 10 % à 25 % les tarifs imposés sur 200 milliards de dollars d’importations chinoises. La Chine a riposté en relevant ses propres tarifs sur 60 milliards de dollars d’importations américaines. Cela a marqué un tournant abrupt dans les négociations commerciales qui, jusqu’alors, semblaient progresser de façon encourageante. Les spéculations sur la raison de l’échec des pourparlers sont nombreuses, mais les subventions du gouvernement chinois et le vol de propriété intellectuelle demeurent des questions litigieuses.

Même en acceptant l’idée qu’un règlement du conflit commercial n’interviendra pas avant plusieurs mois – ou est improbable –, il serait prématuré d’agiter le spectre de la récession. Les tarifs auront probablement une incidence économique limitée sur les États-Unis et la Chine, puisqu’ils ne représentent que 0,2 % du PIB américain et 0,3 % du PIB chinois. Les effets indirects de l’escalade des tensions commerciales sont plus difficiles à quantifier. Il faudra pour cela estimer comment un climat d’incertitude peut se traduire par une baisse des dépenses des entreprises et déterminer si l’effet domino qui en résulte amputera de beaucoup la croissance économique.

Par exemple, malgré l’incertitude entourant le Brexit, les investissements des entreprises du Royaume-Uni ont ralenti sans se contracter, pas plus que l’économie intérieure n’est tombée en récession. Les dépenses d’investissement ont augmenté en moyenne de 3,8 % entre juin 2014 et juin 2016, soit les deux années ayant précédé le vote en faveur d’une sortie de l’Union européenne. Depuis, la croissance des investissements des entreprises a ralenti à 3,3 %, et l’on table sur une progression de 1,2 % du PIB réel en 2019.

Le fait que la Chine et les États-Unis continuent de négocier est encourageant. Nous pensons toujours qu’il existe entre les deux pays une communauté d’intérêts qui plaide pour une issue positive au différend commercial. En termes simples, pour améliorer le niveau de vie de sa population, la Chine doit poursuivre sa croissance; or, les États-Unis, qui importent pour 560 milliards de dollars de biens et services chinois, sont son plus gros client. Par ailleurs, les données publiées par le Bureau of Economic Analysis des États-Unis montrent qu’en 2016, les entreprises américaines ont réalisé des ventes de 345 milliards de dollars et des profits de 26 milliards de dollars et contrôlaient pour 405 milliards de dollars d’actifs en Chine. Même si ni l’une ni l’autre des économies n’a encore réellement souffert des tarifs, la menace s’accroît. De plus, avec un président obnubilé par la croissance et par sa propre réélection en 2020, il est dans l’intérêt de l’administration Trump de parvenir à un accord.

Comparer le risque de récession à la probabilité d’ABSENCE de récession

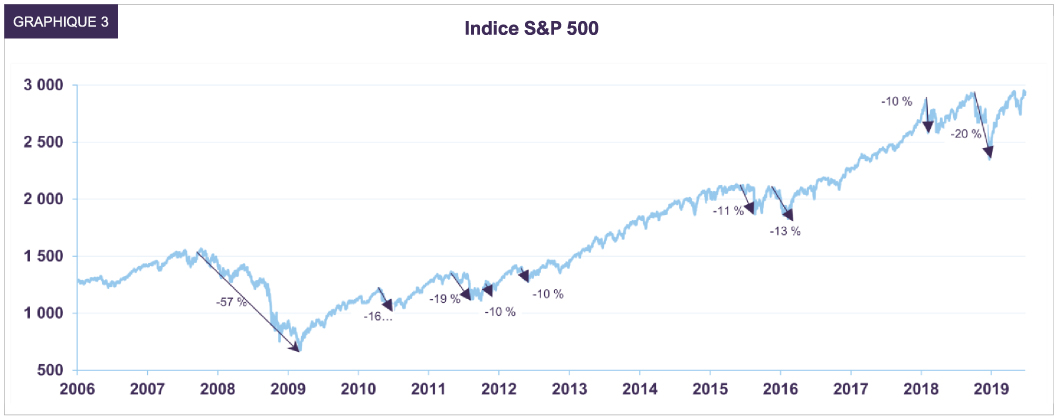

L’histoire nous enseigne que les récessions sont les principaux facteurs de baisse des marchés boursiers. Au cours des 11 récessions qui ont suivi la Seconde Guerre mondiale, le S&P 500 a reculé en moyenne de 29 % du sommet au creux. Depuis les dégagements subis par les marchés boursiers au quatrième trimestre de 2018, les sociétés sensibles au cycle économique sont restées à la traîne des sociétés défensives. Par exemple, bon nombre d’actions de sociétés pétrolières et minières affichent une décote significative par rapport à la valeur de leur actif net, et plusieurs actions bancaires de bonne qualité se négocient entre 7 à 10 fois les bénéfices de 2020, ce qui est bien inférieur à leurs valorisations historiques. De même, les cours des actions des sociétés minières, des équipementiers automobiles et d’autres sociétés cycliques intègrent un degré élevé de pessimisme lié à la crainte d’une récession imminente.

Même si nous ne pouvons entièrement exclure cette éventualité, une récession nous apparaît peu probable. Notre scénario de base, auquel nous accordons un degré élevé de probabilité, penche plutôt en faveur d’une poursuite de la croissance. Comme indiqué ci-dessus, les données économiques demeurent cohérentes avec un ralentissement modéré de la croissance et n’annoncent pas une récession. Les niveaux de valorisation étant raisonnables et, dans certains cas, très avantageux, une augmentation des liquidités entraînerait à ce stade un coût de renonciation important.

En fait, les dégagements provoqués par des craintes de récession qui ne se matérialisent pas peuvent rapidement céder la place à des reprises impressionnantes. La période écoulée depuis 2009 a été riche en épisodes de ce genre, dont la crise de la dette européenne en

2011-2012, le défaut de la Grèce en 2015 et le ralentissement de l’économie chinoise en 2015-2016.

Au total, le S&P 500 a chuté de 10 % ou plus à huit occasions depuis la Grande Récession (graphique 3). Chaque fois, les actions ont vigoureusement rebondi lorsqu’il est devenu manifeste que cela n’entraînerait pas une récession mondiale, regagnant en moyenne 26 % de leur creux à leur prochain sommet. Plus récemment, entre le sommet de septembre 2018 et le creux de décembre 2018, le S&P 500 avait dévissé de 20 %, en grande partie à cause du pessimisme sur la croissance, avant de rebondir de 25 % à la fin de juin.

Le pessimisme sur la croissance économique et l’inflation se fait également ressentir sur le marché obligataire.

Le taux de l’obligation fédérale à 5 ans est actuellement de 1,4 %, intégrant implicitement entre une et deux coupures de taux futures, et celui de son homologue à 30 ans est de 1,7 %, ce qui est à peu près égal au taux du financement à un jour de la Banque du Canada. À notre avis, les rendements attendus des obligations à moyen terme demeurent trop bas, en particulier du point de vue du pouvoir d’achat. Si les taux obligataires à 30 ans revenaient à leurs niveaux de fin septembre 2018, la perte en capital atteindrait 14 %. S’ils revenaient à un niveau cohérent avec les fondamentaux de la croissance économique et de l’inflation, les pertes pourraient

s’élever à 46 %.

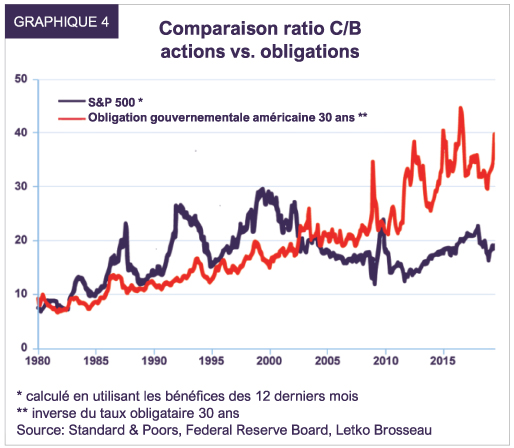

Le degré de surévaluation intégré aux obligations longues peut se mesurer d’après leur « ratio cours/bénéfice » (C/B). Plus le ratio du prix de l’obligation (cours) à ses versements d’intérêts annuels (bénéfice) est élevé, plus l’obligation est chère. Le ratio C/B de l’obligation du gouvernement américain à 30 ans est de 40 (graphique 4). Parallèlement, celui d’une obligation du gouvernement du Canada à long terme se transige à 59 fois.

Le degré de surévaluation intégré aux obligations longues peut se mesurer d’après leur « ratio cours/bénéfice » (C/B). Plus le ratio du prix de l’obligation (cours) à ses versements d’intérêts annuels (bénéfice) est élevé, plus l’obligation est chère. Le ratio C/B de l’obligation du gouvernement américain à 30 ans est de 40 (graphique 4). Parallèlement, celui d’une obligation du gouvernement du Canada à long terme se transige à 59 fois.

Le multiple comparable basé sur les bénéfices en glissement du S&P 500 et du S&P/TSX est respectivement de 19,3 et 17,6. Et n’oublions pas que le revenu d’intérêts versé sur une obligation n’augmente pas, alors que les actions pourraient facilement voir leurs bénéfices tripler au cours des 30 prochaines années.

Dans le contexte actuel dominé par l’incertitude, nous pensons qu’un gestionnaire de portefeuille prudent doit bien peser tous les risques, outre la volatilité à court terme, et se concentrer sur la meilleure stratégie à adopter pour le moyen terme. Au lieu d’augmenter le niveau de risque de notre portefeuille en achetant des obligations ou d’accepter une destruction du pouvoir d’achat en détenant des liquidités, nous pensons que l’évaluation de nos placements en actions incorpore déjà un haut niveau d’incertitudes, nous offrant ainsi un coussin de protection contre un repli potentiel.

Notre portefeuille se négocie actuellement à seulement 11,3 fois les bénéfices de 2019, offre un taux de dividende de l’ordre de 3,3 % et contient de nombreux titres défensifs, notamment des secteurs des télécommunications et de la santé. En prenant la décision de garder le cap, nous sommes convaincus que notre patience sera fortement récompensée.

Dans ce texte, le « dollar » est le dollar US, sauf indication contraire.

Le présent document a été préparé par Letko, Brosseau & Associés Inc. à titre indicatif seulement et ne vise pas à fournir des conseils d’ordre comptable, juridique ou fiscal ou des recommandations en matière de placement, et ne doit pas être utilisé comme tel.

Lorsque les renseignements contenus dans le présent document proviennent ou sont dérivés de sources externes, les sources dont ils proviennent sont considérées comme étant fiables, mais la société n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, l’exhaustivité ou la fiabilité de ces renseignements. Les opinions ou estimations contenues dans le présent rapport constituent notre jugement à cette date et sont sujettes à changement sans préavis. Les rendements passés ne sont pas garants des résultats futurs.

Le présent document peut contenir certaines déclarations prospectives qui reflètent nos attentes actuelles ou prévisions quant à des événements futurs concernant l’économie, les changements du marché et ses tendances. De par leur nature, les énoncés prospectifs sont assujettis, entre autres, à des risques, des incertitudes et des hypothèses concernant les devises, la croissance économique, les conditions actuelles et prévues et d’autres facteurs appropriés dans les circonstances pouvant faire en sorte que les événements, résultats, performances ou perspectives réels diffèrent sensiblement de ceux exprimés dans, ou sous-entendus par, lesdits énoncés. Les lecteurs sont avisés de ne pas se fier indûment à ces énoncés prospectifs.

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :